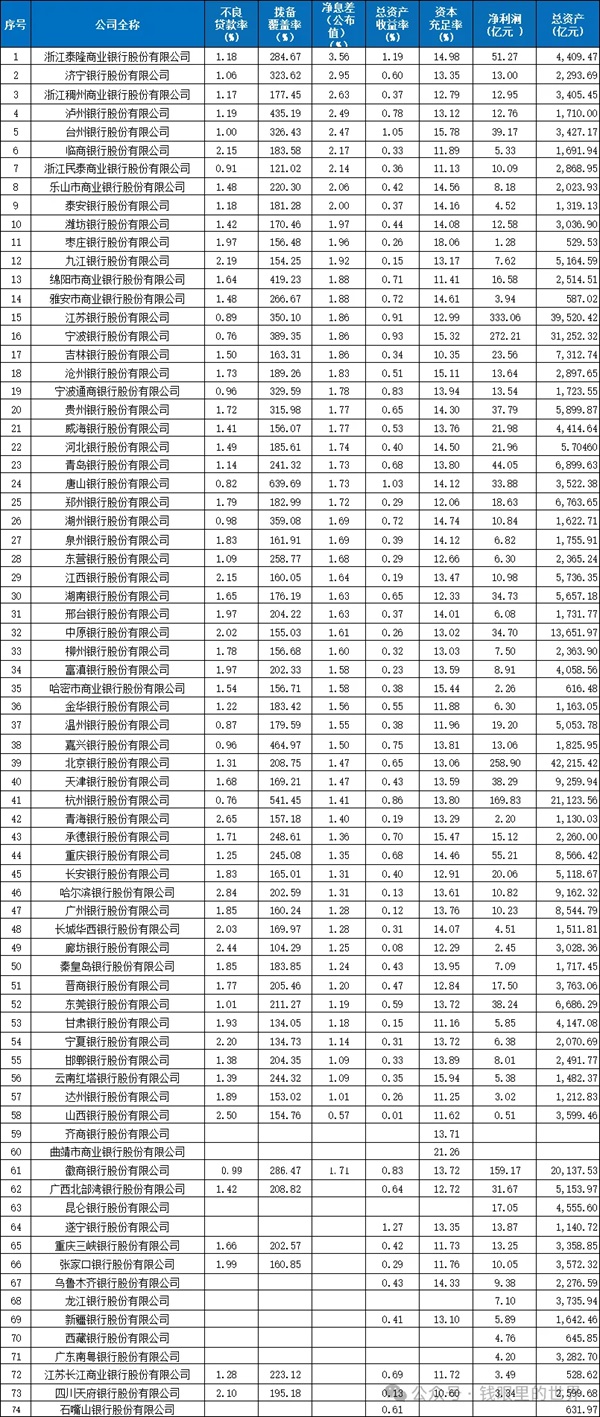

公众号“城商行研究”从“企业预警通”获取了74家城商行的7项经营数据:

(1)不良贷款率

(2)拨备覆盖率

(3)净息差(公布值)

(4)总资产收益率

(5)资本充足率

(6)净利润

(7)资产总额

数据虽然还不十分完整,但已经算相当不错的一份城商行经营成果全景呈现了。

如果我们对每一项数据中的最高、最低两组城商行进行归类,发掘它们的共同特点和特征,我们或将能得到一些有益的启示。

一、不良贷款率

不良贷款率超过2%的银行分别是:

1、哈尔滨银行2.84%;(黑龙江)

2、青海银行2.65%;

3、山西银行2.50%;

4、宁夏银行2.20%;

5、九江银行2.19%;(江西)

6、临商银行2.15%;(山东)

7、江西银行2.15%;

8、四川天府银行2.10%;

9、长城华西银行2.03%;(四川)

10、中原银行2.02%。(河南)

按照地域划分,上述10家银行集中在中部、西部和东北地区,贷款资产质量与地方经济发展水平和社会信用状况存在着密切的关联。我们把不良贷款率低于1%的银行列岀来,将会进一步强化这一结论。

1、宁波银行0.76%;(浙江)

2、杭州银行0.76%;(浙江)

3、唐山银行0.82%;(河北)

4、温州银行0.87%;(浙江)

5、江苏银行0.89%;

6、浙江民泰银行0.91%;

7、宁波通商银行0.96%;(浙江)

8、嘉兴银行0.96%;(浙江)

9、湖州银行0.98%。(浙江)

9家资产质量最优的银行,8家都是东部江浙地区的,唯一上榜的非东部地区的是河北唐山银行。

我们把总资产超万亿的6家银行单挑出来,它们的不良率如下:

1、北京银行1.31%;

2、江苏银行0.89%;

3、宁波银行0.76%;

4、杭州银行0.76%;

5、徽商银行0.99%;

6、中原银行2.02%。

北京、中原两行同属北部地区,徽商在中部地区,低于1%,但接近1%,其余三行皆为东部江浙地区。

也印证了上述结论。

二、拨备覆盖率

拨备覆盖率超过300%的银行共有12家:

1、济宁银行323.62%;(山东)

2、泸州银行435.19%;(四川)

3、台州银行326.43%;(浙江)

4、绵阳银行419.23%;(四川)

5、江苏银行350.10%;

6、宁波银行389.35%;(浙江)

7、宁波通商银行329.59%;(浙江)

8、贵州银行315.98%;

9、唐山银行639.69%;(河北)

10、湖州银行359.08%;(浙江)

11、嘉兴银行464.97%;(浙江)

12、杭州银行541.45%。(浙江)

山东1家、四川2家、江浙7家、贵州1家、河北1家。

高拨备覆盖率银行占绝对比重的是江浙地区,而且这些银行的资产质量都还不错,其稳健经营就更突出了。

值得一提的是河北唐山银行,拨备覆盖率最高,而其不良贷款率第二低,这在北方银行里面独树一帜。

不是经济发达与否决定一切,而是银行经营者们的经营管理起着关键作用。

任何一家银行,无论身处何方,都可以交出漂亮的经营业绩!

拨备覆盖率低于160%的银行共有13家:

1、浙江民泰银行121.02%;

2、枣庄银行156.48%;(山东)

3、九江银行154.25%;(江西)

4、威海银行156.07%;(山东)

5、中原银行155.03%;(河南)

6、柳州银行156.68%;(广西)

7、哈密银行156.71%;(新疆)

8、青海银行157.18%;

9、廊坊银行104.29%;(河北)

10、甘肃银行134.05%;

11、宁夏银行134.73%;

12、达州银行153.02%;(四川)

13、山西银行154.76%。

中西部地区9家,北方地区3家(这两个地区的划分有重叠),看了数据,不言自明。

然而,东部地区以小微业务见长的浙江民泰银行的拨备覆盖率竟然只有121.02%。这就进一步说明,身处经济发达地区的江浙,如果经营者没有极强的稳健经营意识,同样会做出让人不理解的动作。

6大行的拨备覆盖率又是怎样的呢?

1、北京银行208.75%;

2、江苏银行350.10%;

3、宁波银行389.35%;

4、杭州银行541.45%;

5、徽商银行286.47%;

6、中原银行155.03%。

呈现出从东到西逐步降低的趋势,杭州银行最高已达541.45%,是最低中原银行的3.49倍,各自的稳健经营意识展露无遗。

三、净息差

净利差是指平均生息资产收益率减平均计息负债付息率。

净息差是指利息净收入除以平均生息资产。

这一份表格就是以各城商行净息差由大到小进行排列的。

净息差的大小反映了一家银行的经营能力以及市场竞争力的强弱。

净息差与外部所在区域的经济金融环境、监管要求、竞争强度、同业的策略选择等有关,也与本行的客群分布、竞争策略、经营目标、对政策的理解程度等有关。

净息差在2%及以上的9家银行分别是:

1、浙江泰隆银行3.56%;

2、济宁银行2.95%;(山东)

3、浙江稠州银行2.63%;

4、泸州银行2.49%;(四川)

5、台州银行2.47%;(浙江)

6、临商银行2.17%;(山东)

7、浙江民泰银行2.14%;

8、乐山银行2.06%;(四川)

9、泰安银行2.00%。(山东)

浙江4家、山东3家、四川2家。

浙江泰隆、台州、民泰三行是全国出了名的小微银行,以其对小微企业及企业主的近身服务、高效服务、适配服务、贴心服务,极大地增强了服务粘性,客户愿意在稍高的利率条件下获得贷款。

山东、四川的5家银行也有类似的特点。

净息差在1.25%及以下的10家银行:

1、廊坊银行1.25%;(河北)

2、秦皇岛银行1.24%;(河北)

3、晋商银行1.20%;(山西)

4、东莞银行1.19%;(广东)

5、甘肃银行1.18%;

6、宁夏银行1.14%;

7、邯郸银行1.09%;(河北)

8、云南红塔银行1.09%;

9、达州银行1.01%;(四川)

10、山西银行0.57%。

如果仅以中西部、北部地区划分,10家里面占了9家,东莞银行是唯一一个东部地区的。

连起来看,净息差最高的浙江泰隆银行(3.56%),是最低的山西银行(0.57%)的6.25倍,经营业绩的差距主要源于此。

6大行的净息差是怎样的?

1、北京银行1.47%;

2、江苏银行1.86%;

3、宁波银行1.86%;

4、杭州银行1.41%;

5、徽商银行1.71%;

6、中原银行1.61%。

杭州银行落下最后,没有想到。

四、总资产收益率

总资产收益率是衡量银行利用全部资产,获取净利润能力的核心指标,能够综合反映企业的盈利水平与资产管理效率。

总资产收益率大于1%的4家银行:

1、遂宁银行1.27%;(四川)

2、浙江泰隆银行1.19%;

3、台州银行1.05%;(浙江)

4、唐山银行1.03%;(河北)

江浙一如既往表现良好。

让人惊讶的是,河北唐山银行已第三次出镜,表现极其优秀。谁能说北方的银行就经营不好?关键看怎么干?是哪一群人在干?

四川的遂宁银行虽处西部,同样能够交出一份靓丽的答卷。

总资产收益率低于0.15%的7家银行:

1、山西银行0.01%;

2、廊坊银行0.08%;(河北)

3、广州银行0.12%;(广东)

4、哈尔滨银行0.13%;(黑龙江)

5、四川天府银行0.13%;

6、甘肃银行0.15%;

7、九江银行0.15%。(江西)

山西、江西、河北、四川、黑龙江、甘肃的6家行上榜,不惊奇,广州银行上榜却惊掉了下巴。

再好的环境,你不好好经营,也会面临淘汰的危险。

山西银行、廊坊银行万分之一、万分之八的总资产收益率,你们还怎么活呀?

6大行的总资产收益率又是怎样的呢?

1、北京银行0.65%;

2、江苏银行0.91%;

3、宁波银行0.93%;

4、杭州银行0.86%;

5、徽商银行0.83%;

6、中原银行0.26%。

6大银行一如既往,中原银行垫底,北京银行表现一般。

五、资本充足率

资本充足率超15%的8家银行:

1、台州银行15.78%;(浙江)

2、枣庄银行18.06%;(山东)

3、宁波银行15.32%;(浙江)

4、沧州银行15.11%;(河北)

5、哈密银行15.44%;(新疆)

6、承德银行15.47%;(河北)

7、云南红塔银行15.94%;

8、曲靖银行21.26%(云南)

河北、云南、浙江各2家,山东、新疆各1家,在资本充足率上,江浙地区没有绝对的优势,中西部地区(北部地区)表现良好。

资本充足率在12%以下的11家银行:

1、吉林银行10.35%;

2、浙江民泰银行11.13%;

3、甘肃银行11.16%;

4、达州银行11.25%;(四川)

5、绵阳银行11.41%;(四川)

6、山西银行11.62%;

7、重庆三峡银行11.73%;

8、张家口银行11.76%;(河北)

9、金华银行11.88%;(浙江)

10、临商银行11.89%;(山东)

11、温州银行11.96%;(浙江)

浙江居然上榜3家,老板们真的没有钱?还是赚了钱都给分了?

6大行的资本充足率是怎样的?

1、北京银行13.06%;

2、江苏银行12.99%;

3、宁波银行15.32%;

4、杭州银行13.80%;

5、徽商银行13.73%;

6、中原银行13.02%。

除了宁波银行突出一些以外,其余5大行大体相当。

六、净利润

哪家银行最挣钱?

6大行最挣钱,它们的净利润分别为:

1、北京银行258.90亿元;

2、江苏银行333.06亿元;

3、宁波银行272.21亿元;

4、杭州银行169.83亿元;

5、徽商银行159.17亿元;

6、中原银行34.70亿元。

比中原银行更赚钱的银行有8家:

1、重庆银行55.21亿元;

2、浙江泰隆银行51.27亿元;

3、青岛银行44.05亿元;

4、台州银行39.17亿元;

5、天津银行38.29亿元;

6、东莞银行38.24亿元;

7、贵州银行37.39亿元;

8、湖南银行34.73亿元;

重庆银行、浙江泰隆银行净利润超50亿元,很不简单。

净利润不足5亿元的银行13家:

1、西藏银行4.76亿元;

2、长城华西银行4.51亿元;

3、广东南粤银行4.20亿元;

4、雅安银行3.94亿元;

5、江苏长江银行3.49亿元;

6、四川天府银行3.34亿元;

7、达州银行3.02亿元;

8、廊坊银行2.45亿元;

9、哈密银行2.26亿元;

10、青海银行2.20亿元;

11、枣庄银行1.28亿元;

12、石嘴山银行0.61亿元;

13、山西银行0.51亿元。

山西银行太奇怪了!

广东南粤银行也令人失望,没有想到!

七、总资产

6大行之为6大行,就在于它们的总资产:

1、北京银行42,215.42亿元;

2、江苏银行39,520.42亿元;

3、宁波银行31,252.32亿元;

4、杭州银行21,123.56亿元;

5、徽商银行20,137.53亿元;

6、中原银行13,651.97亿元。

总资产最少的,且不足千亿元的6家银行:

1、西藏银行645.85亿元;

2、石嘴山银行631.97亿元;

3、哈密银行616.48亿元;

4、雅安银行587.02亿元;

5、枣庄银行529.53亿元;

6、江苏长江银行528.62亿元。

为这些小银行坚强地活着,叫一声好!

特别是江苏长江银行,在前面被点了好几次名。现在知道了:它为啥虽落在江浙,却又时常落在最后,人家个头最小嘛!

以上是我国城商行的全景呈现。