人口老龄化深度演进与政策红利持续释放,正推动养老与银发产业从“民生刚需”迈向“经济新引擎”。2022年至今,资本市场对银发赛道的态度历经狂热、冷静、理性回归的完整周期,资金流向、投资逻辑与产业格局正在发生深刻变革。

本文系统梳理了2022-2026年(截至4月)一级市场投融资、二级市场上市与资本运作的核心数据,通过跨年度对比分析,解码银发经济资本化进程的底层逻辑与未来走向。

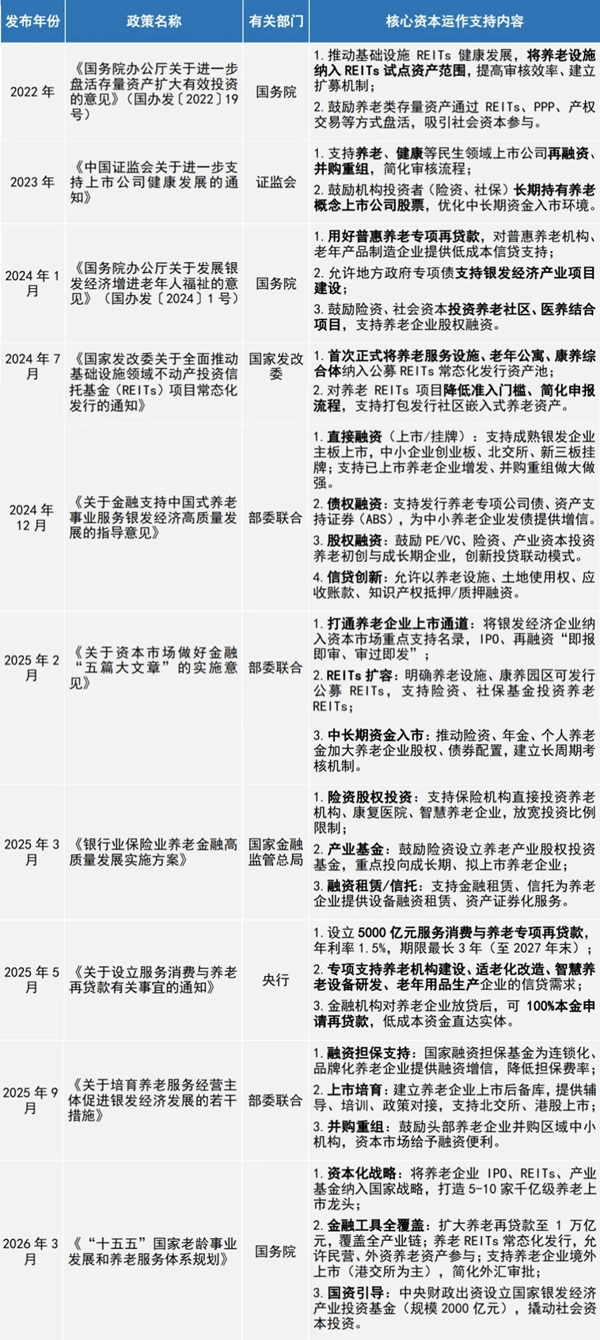

表1:2022-2026年养老产业资本运作支持政策

信息来源:政策发布部门官网,和君康养事业部收集整理

一级市场:开始关注成长期企业,国资与险资为主要参与方

从一级市场投融资数据来看,2023年是融资事件数量与披露融资总额的“最高峰”,之后逐年减少,2026年第一季度有所回升。从单笔平均融资额来看,2022年到2025年呈现出逐年递减趋势,天使与Pre-A轮的早期轮次融资数量占比逐渐降低,A轮与B轮成长期轮次融资则逐年递增,其中国资与险资两大主力的参与度占比逐年增高。

由此可见,经过早年的狂热与后来的理性回归,一级市场的投融资逐渐从理性到成熟,开始关注真正跑出来的已验证模式、可复制扩张的成长型企业,在单笔融资额与大额融资上,也开始“优中选优”,关注成熟的商业模式与盈利模型,从投早投小,向投中投优转变。

二级市场:有望期待“0”的突破

从二级市场的资本运作动态数据来看,我国迄今为止尚未有纯养老业务或以养老业务为主业的上市公司,2023年及以前多以“跨界布局”为主,2024年开始出现启动IPO辅导的多家企业,2025年及之后则出现了以锦欣康养为代表的IPO筹备案例。

从资本运作动作来看,近五年除了专项债发行、险资加码重资产投资之外,养老REITs试点筹备、银行养老金融业务扩容、以国寿等为代表的险资相关银发基金的设立以及邮储等银行上千亿元的定增投资,也为银发产业突破二级市场的进程进行了助力。2026年,锦欣康养递交招股书之后,可以期待“十五五”期间,多家养老服务、康养科技等头部企业在二级资本市场的“榜单争夺战”。

运营资金流向:从“全赛道”到“双核心”

从近五年银发产业资本市场的资金流向来看,智慧养老、医康养服务、养老机构运营、适老用品、养老金融及抗衰等赛道较为集中,其中以智慧养老以及包括医养结合、康复护理在内的医康养服务占比最高。

从历年变化来看,近五年各赛道的融资占比呈现出“双核心”集中趋势,即以AI、机器人、智慧服务、智能监测等为主的智慧养老的融资占比越来越高,2026年前4个月的融资事件占比已超50%;其次为医养结合与康复护理类服务,融资占比始终在25%左右,其他赛道的融资事件占比较低且呈现出逐年递减趋势,老年用品、传统养老社区、纯平台类项目因同质化、低壁垒、盈利弱被资本边缘化。

资本结构:国资、险资、科技巨头“三足鼎力”

从投资方来看,2023年及之前多以VC/PE为主导,市场化资本占比较高,2024年和2025年,有强大风险抵抗能力的国资与险资开始接棒,参与度直接升至50%及以上,并开始从关注“高增长、快退出”向“长期稳定回报”转变。

2026年,随着美团、京东、阿里、字节等科技巨头的强势入场,硬科技赛道迎来又一次的高热期,进而形成“国资重长期运营、险资做重资产、科技巨头投技术、PE选头部”的整体资本结构。

随着银发产业热度不减及市场竞争淘洗,可以预判,国资、险资、科技巨头将无疑成为全产业、全链条、全资本市场参与的动脉力量。

投资逻辑:从政策套利向价值投资转变,聚焦硬核技术与优质资产

2022年前,银发产业的投融资属于政策驱动下的资本狂热与爆发元年,智慧养老、养老社区、康复护理全赛道受热捧,资本在“十四五”利好与养老金融、政府引导基金等政策红利集中释放背景下开始疯狂“抢赛道”,盈利与变现能力并非核心考量。

2023年开始,银发产业开始从野蛮生长转向优胜劣汰,优质的头部企业开始向全市场描绘出“成熟企业”的全貌,成长期项目开始成为资本投资的主流,重资产养老社区融资占比下滑,资本开始规避高投入、慢回报项目,具备技术壁垒、清晰商业模式的企业更受青睐,尾部项目融资难度上升。

2024年与2025年,宏观经济波动、行业盈利难、商业模式待验证等问题集中显现,行业进入深度调整期,资本快速收缩,“讲故事”项目被抛弃,仅具备强刚需、可盈利、可复制的企业获得持续注资,资金向头部企业、优质赛道集中,国有资本与险资主导市场,聚焦技术驱动、现金流稳定的头部项目,中小企业融资渠道收窄,行业集中度快速提升,进入“剩者为王”阶段。

2026年开始,“十五五”规划将“发展银发经济”定为国家战略,叠加5000亿元养老再贷款扩容、养老REITs正式落地,资本信心全面恢复,产业迎来历史性拐点,银发产业的资本市场有强势反弹与价值回归的势头,仅4个月融资37起、总额43亿元,接近2025年全年83%。单笔平均融资额回升至1.16亿元,超10亿元大额融资达3起,资本活跃度显著提升。智慧养老占比飙升至56%,康养机器人、脑机接口、AI监护成绝对主流;医养结合占比回落至24%,高端医养、中医药康养成热点。

未来展望:政策为核心引擎,科技是破局关键

综上所述,虽然我国银发产业化路径才刚刚经历十余年,且资本市场尚不成熟,独立上市企业更是少之又少,但不难判断,从资本化的角度来看,未来主导市场风云的几股核心力量中,政策依然是决定“确定性”的核心引擎,尤其是五年国家战略的定调以及养老金融领域的政策创新,不仅会给消费端注入血液、为市场带来活力,更是为资本市场夯实信心。

另外,在科技是第一生产力的时代,AI、机器人、脑机接口等将催生银发产业各领域新的解决方案的诞生,并快速破解人力成本高、标准化难、服务半径小等行业顽疾,科技将成为银发产业升级发展的核心动力,也注定成为资本集中押注的“宝藏”。

2026年之后的“十五五”期间,在“科技赋能服务、险资支撑重资产、国企主导普惠、民企聚焦细分”的产业格局下,我们势必会迎来银发产业IPO的浪潮,在二级市场活跃发力的同时,产业头部企业的并购整合也将提速,不同赛道的行业集中度将越来越高,具身智能、外骨骼机器人、数字疗法、抗衰老生物科技成下一轮融资热点,单笔融资超1亿元将成为常态,银发产业将成为资本市场长期关注与集中布局的“黄金赛道”。