2024年,国务院办公厅印发《重点省份分类加强政府投资项目管理办法(试行)》(即“47号文”)约束地方基建,列出了12个债务高风险省份的名单,西部地区占了7席,重庆赫然在列。

过去很长一段时间里,重庆都是“西部崛起”的明星,“八大城投”的江湖威名如雷贯耳,大举债配套大基建的大开大合,创造了GDP增速连连两位数的奇迹。

它因此引来众多效仿者,开启了我们经济十余年的“城投时代”。当下我国经济中很多流行元素,就是从这座“城投之城”起步。

01

1997年,重庆成为中国第四座直辖市。然而,这座西南工业重镇并未如预料那样,进入经济高速发展的快车道。这次“升格”多少有些“生不逢时”。

重庆的经济底子是国防建设时期打下的,国有比重高达80%,大而不强,“国企病”很重,不良资产率很高。启动经济的“第一桶金”没个头绪。

于是,方兴未艾的房地产被寄予厚望。别的资产不行,土地资产不是现成的吗?

2000年,一份构想宏大且超前的文件横空出世,那就是《重庆市国有土地整治管理办法》。

这份文件的核心是建立了土地储备机制,利用国有土地杠杆撬动向银行和市场借钱,投入基础建设和老国企改造;提出设立平台公司,借助土地储备机制实现对土地增值价值的利用,“以地换基础设施”、“以地换桥”、“以地换库”和“以地换路”等。

“土地”为核心展开的构想,称得上是“土地财政”的纲领。设想中的平台公司就是后来的城投公司。

这算不上是重庆的发明,当时一些东南经济发达地区的城市已经有了类似的做法,据说最早也最成功的城投平台是苏州搞出来的。但是,此前从未有省级行政机构这样高调地“打明牌”,可见当时重庆主政者的决心。

▲重庆路桥建设施工现场(图/图虫创意)

然而,土地财政的“摊牌”并没有收到立竿见影的效果。土地和土地不一样,东部发达地区的经济基础好、地值钱,只要地方政府愿意下场盘活土地资源,大把的金融机构排队等着掏钱。这是被不良资产缠身的重庆金融系统没法比的。

因此,模式启动之后,重庆的城投平台陆陆续续建起来,但是玩不转。往往是项目启动了,资金没到位,导致老国企的不良资产没处理,城投投出来的不良资产又了冒出来。

2001年出任重庆副市长的黄奇帆,上任后成了解决各种债务问题的“救火队员”,忙于解决烂尾楼和烂尾工程。

重庆不缺地,也不缺平台,缺的是钱。缺钱就是缺金融资源,激活重庆的金融资源,拿到“第一桶金”,成为关键。

被不良资产深度套牢的重庆金融系统需要“白马骑士”——那就是重庆渝富,一家以国开行为后盾的金控公司,即“半金融性质”的资产管理公司。

渝富的运作模式很复杂,大体上就流程是:

国开行提供西部开发的政策资金,渝富公司极低的价格收购金融机构手上的坏账,主要是国企负债。同时,在重庆市政府的强势支持下,渝富公司和那些企业签资产回购协议。

显然,绝大部分国企拿不出现金,就得把抵押物作价转让给渝富公司,这是路线A;或者转化为渝富公司控股参与经营,此后渝富公司需要为企业托底、提供周转资金和投资,这是金控模式的路线B。

沿着路线A,渝富公司把土地转让套现。“八大城投”作为主力买家接盘,将土地纳入土地储备。钱当然是甩掉不良资产包袱的地方金融机构融资来的。

后面“八大城投”消化土地储备,就是“房地产开发-基建”的常规操作。路线B需要渝富公司的长时间输血,主要也是来自路线A的土地变现。

这套闭环操作的精妙之处是“空手道”。参与各方都没有花钱,坏账消除了,资产盘活了,现金流也起来了。

▲2003年的重庆(图/视频截图)

其实,这就是一套金融加杠杆的操作。土地是杠杆也是筹码,撬动的金融资源提高了土地估值,从金融系统套出了数倍的现金。终极埋单的,当然是楼市。也就是说,金融系统堆积的国资不良资产,放大数倍后,转成了居民按揭的长期负债。

整套模式中,“八大投”只是台前风光,真正的主角是渝富。因此,这套模式被称为“渝富模式”。“渝富模式”不仅在短短数年内成为全国的样板,还在2005年被世界银行大力表彰。

根据世界银行披露的数据,2004-2006年,“八大投”累计投资金额达到798亿元,累计融资金额达到926亿元,承接了全市70%的基建。截至2006年底,“八大投”的总资产达到1919亿元人民币,占全市国有资产总额的42.5%。

与此同时,重庆的GDP增长也显著提高。2002年重庆的GDP增长达到10.2%,这是1998年后第一次达到两位数,2007年更是达到了16%的超高速区间。

此时的重庆,已经成为名副其实的“城投之城”,也是西部乃至全国的经济明星。

02

然而,“渝富模式”吸引了众多模仿者,它们无一成功。当时很多学者认为,难点有三:

第一,没有国开行这样不计风险的“大金主”,“渝富模式”难以启动;

第二,没有巨大的土地升值空间,无法闭环;

第三,没有操盘能力强大的地方政府,很难操作。

因此,后来流行各地的城投模式并不是“渝富模式”的翻版,而是简化后的终极版本。

触发这一“进化”的契机是2008年的四万亿大基建。大规模的基建投入,促使各地纷纷跳过精妙复杂的“渝富模式”,直接解锁简单粗暴的“城投模式”。

没有国开行这样专业强大的外援,但是有更容易拿到的转移支付,地方政府的底气十足。还有金融机构的“基建信仰”、“房地产信仰”,城投拿着几张PPT的方案,就能撬动数十、上百亿的PPP(政府和社会资本合作模式)。

正所谓“一力降十会”,钱多力量大,还要啥操盘能力?

此时,靠“渝富模式”取得先行之利的重庆,更是拔得大基建的头筹。自己就推出了一万亿的基建投资计划,领跑全国。2008年到2011年,“城投之城”重庆的GDP增长保持在15%的高速区间以上,在全国是独一份。

▲重庆(图/图虫创意)

不过,与GDP高速增长的惊艳表现相比,重庆的产业经济发展质量相形见绌。优质企业不多,产业优势不明显。

按照“渝富模式”的理想路线,靠金融资源输血起死回生的国企重现生机,部分城投平台也要从土地金融转型为经营性实体企业,完成“脱虚向实”的进化。

然而,这两个目标都未能达成。老国企沉疴难起,输血救得了一时,却救不了一世。尽管使尽了金融的洪荒之力,甚至保送了不少上市公司,但是能打的少,作妖的多,挑不起发展的大梁。

城投平台的经营性转型也不成功。最典型的是重庆建投转型失败,它是“八大投”中仅次于重庆城投的土储平台,资源积累深厚。

2006年,重庆建投合并重庆煤炭集团和重庆燃气集团组建重庆市能源投资集团有限公司,正式转型经营性国企,意在通过金融资源和能源资源的强强联手,在电力市场化改革中大展拳脚。

然而,它此后的经营一直磕磕绊绊,靠政府补贴维持经营。资产越做越小,债务越做越大。最终因2016年后的环保政策收紧、能源政策转向而难以为继,彻底走向衰败,2022年破产重组,黯然退场。最后一次出现在公众视野中,是前段时间在“换表风波”主角重庆燃气的股东名单上。

实际上,2006年“八大城投”重组为“五大投”后,水利、公路两家也尝试过转型经营性,均无果而终。可见城投平台企业“脱虚向实”的转型之难。

城投直接转型之路走不通,重庆政府也曾尝试另辟蹊径,另起炉灶打造主力产业。

重庆有军工系统衍生出的汽车工业基础,理所当然地作为重点产业培育。本土国企长安起步很早,2000年又引入美国福特 ,成为国内最早的合资车企。起点不可谓不高。民企有“汽摩双修”的力帆汽车,也是车企老资格。以这两家为基础构成的“汽摩产业”曾是重庆的骄傲,自诩为“中国底特律”。

然而,政策舒适区里躺久了,两家企业乐不思蜀,市场定位低端,产品更新滞后,重庆的汽车工业渐落下风,经不起冲击。2020年力帆集团申请破产重组,“汽摩产业”断了一臂。长安前两年的经营状况也跌入谷底,最惨时产能利用率不足10%。

▲重庆长安福特的停车场(图/视频截图)

比起汽车工业,重庆的笔记本电脑产业要走得更远一些。黄奇帆主政时,以极大的诚意请回来的惠普,以及随之而来的宏碁和联想,让重庆有了“国际范儿”。然而,重庆的电子工业规模不小,却没有从代工制造的起点走向更高。

总之,基建投资拉动固化了重庆的经济模式,经济增长快、经济体量大,但是经济质量的提升迟缓,经济发展的后劲不足,甚至波及了楼市。

03

产业经济发展不顺,缺乏优质企业,导致重庆人的收入增长滞后。

在2002年到2012年GDP高速增长时期,重庆人的人均可支配收入增长都和隔壁四川在伯仲之间,不算出彩。职工平均工资也没压过生活“巴适”的成都。收入增长的短板,也限制了重庆的房价——不是不想涨,而是涨不起。

好在重庆的“土地储备”启动早、规模大,2002-2003年,重庆储备了40多万亩土地,即2.6多亿平方米,以极低成本攒了20年开发的建设用地。

一次性囤足的巨大成本优势,让重庆保持了很长一段时间的房价平稳。这在国内各大城市中,算得上是独一份的。

但是,2008年全国4万亿、重庆1万亿的基建投资加码,重庆的房价也随之起飞。均价从2009年每平米4333元,涨到了2011年的每平米6657元。两年涨了53%,涨幅可以比肩一线城市。

于是,2011年重庆开启了严调控模式,尤其和“宇宙中心”上海并列房地产税试点城市的超高待遇,算得上是重庆难得的高光时刻。

房价刹车被踩死,重庆退而求其次,推出了大规模的保障房建设。虽说没有土地出让金收入,但是低成本土储拿出部分倒也不心疼。开发规模够大,也有配套资金的回现,还有一定套现空间。

而且,将来60%市场价格的租金定价,还能带来稳定的现金流。更重要的是,此举的舆论评价拉满,有着特殊的意义。

可是,2012年之后,这刹车迟迟松不开。停留在“6”字头的房价,让重庆债务压力凸显。重庆的城投平台不得不放下矜持,“五大平台”中“专业对口”的重庆地产在2014年提出“大力发展地产业务,拓展盈利空间”,从融资平台转向地产经营企业。

此时,重庆的负债率已经超过了90%,逼近100%的警戒线。黄奇帆再次施展“魔法”,2015年他宣布“重庆市政府的负债率77%,风险可控”。黄奇帆在重庆的生涯,以化债始,以化债终,颇为奇妙。

▲重庆夜景(图/视频截图)

黄奇帆全身而退,重庆并没有从高债务中全身而退,城投模式土地财政的余波一直在重庆震荡。重庆的房价从2016年的7132元,跳到了2018年的1.2万元。迅速破万的上涨速度,有了直辖市的“体面”。

债务负担依然困扰着重庆。后来的主政者一直努力化债,但是债务如雪球,滚了那么多年,不是说消就能消的。

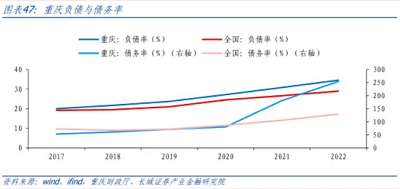

根据官方数据,重庆2023年底债务率为148%,比2022年提高了18个百分点,债务率超过了财政部设定的120%警戒线,因此进入12个债务高风险省份的名单。

▲重庆近年负债情况(图/长城证券&第一财经)

重庆的负债是典型的“明债”轻、“暗债”重,正如经济学家罗志恒指出的,重庆地方政府债务规模在全国处于中下游,偿债压力不大。但城投平台有息债务高,形成一定的隐性债务压力。

城投,终究还是负了重庆。

城投模式留给重庆的,除了债务,还有不太健康的经济—财政结构。重庆三万亿的GDP固然可观,但如此庞大的经济体量,创造的税收并不高。因此,重庆的财政自给率仅为43%,高度依赖转移支付的输血。

虽说这一财政自给率在全国范围内是比上不足比下有余的中等水平,但是在全国20强城市中垫底的尴尬也很难否认。今天的重庆经济在中国各省市中并不算糟糕,但是还有很多困难需要克服。

经济发展从来都不可能一蹴而就,只有不断总结反思,才能不断提高。二十年如一梦,重庆这座昔日“城投之城”所经历的辉煌和曲折,是理解当下经济的好教材。

祝福重庆!