最近,经常刷到一个问题,说如果银行存款利率降到0,甚至为负,你还会选择把钱放在银行吗?

对于这个问题,或许未来自会有答案。而笔者更感兴趣的,是这个问题本身其实就揭露了一个问题,即——利率的不断下行。

银行下调存款利息,降低了资金成本。但在贷款利息同步、甚至更大幅度下降的背景下,银行利差、息差不断缩减。即便是位于包邮区的江浙沪城商行,比如杭州银行(600926)、南京银行(601009),同样也逃不过利润空间一路萎缩的命运。

来源:公开数据整理

一、依赖基建,成长规模有限

虽然同处江浙沪包邮区,但是杭州银行和南京银行存在根本性区别。这一点从股东结构亦能看出来。

南京银行股东以地方国资背景为主,南京国资委通过紫金投资集团、南京高科、紫金信托,合计持股占比23.95%。

但南京银行并没有控股股东和实际控制人,其第二大股东是外资银行——法国巴黎银行,持股15.24%。其他前十大股东,包括云杉资本、江苏烟草、幸福人寿等,则更偏向于财务投资人。

与杭州银行相比,南京银行的分红力度也确实更高,2022年股利支付率为30.34%,杭州银行为21.86%。

来源:同花顺-南京银行,截至2023年9月30日

而杭州银行则与地方政府关系更加紧密。大股东是杭州财政局,另外杭州市城市建设投资集团、杭州市财开投资集团、杭州市交通投资集团,都是杭州银行前十大股东。

来源:同花顺-杭州银行,截至2023年9月30日

这样的股东背景导致,杭州银行业务更加依赖地方政府、依赖基建投资。

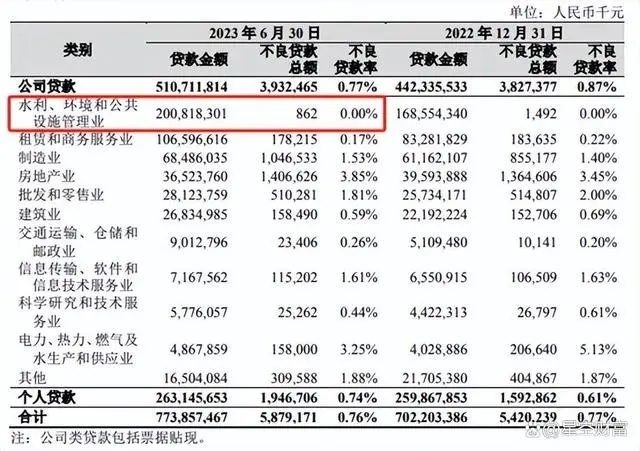

2023年上半年,杭州银行贷款合计7738.57亿,其中公司贷款5107亿,占比66%。而公司贷款中,面向水利、环境和公共设施管理业贷款金额达2008亿。这个规模,已相当于全部个人贷款的近8成。

从数据来看,水利、环境和公共设施管理业贷款有一个极其明显的优势,那就是不良率极低,甚至为0。在这样的贷款结构下,2023年上半年,杭州银行整体不良率只有0.76%。

什么水平呢?

同期,南京银行不良率为0.9%(南京银行贷款规模最高的是租赁和商务服务业,不良率也相对较低)。而2022年末城商行整体不良贷款率为1.85%。

来源:杭州银行2023年半年报

不过,依靠政府的基建项目,固然不良率较低,但成长规模总归有限。

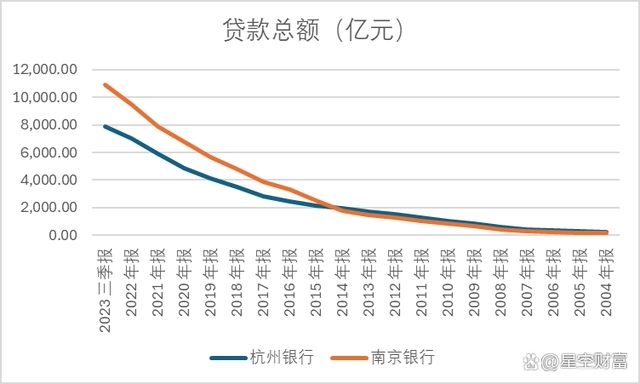

尤其是比起南京银行。2023年上半年,南京银行贷款规模已超1万亿。其中对公贷款7869亿,个人贷款2759亿,均高于杭州银行。

而且从历史数据来看,杭州银行和南京银行起点基本相同,但近些年贷款总额差距越来越大。

来源:公开数据整理

二、息差下行,利息净收入下降

时至今日,南京银行资产规模已明显领先于杭州银行。不过,以规模取胜的南京银行,在利差、息差不断下行的当下,受到的冲击比起杭州银行,只怕有过之而无不及。

数据显示,2022年、2023年前三季度,杭州银行利息净收入分别同比增长8.66%、3.77%。而南京银行利息净收入分别同比增长-0.49%、-2.79%。

利息一向是银行业的根基。而南京银行的利息净收入,已然出现下降。

利息净收入=生息资产X净息差。

从生息资产规模来看,南京银行和杭州银行均保持正向增长,不过南京银行的资产增速落后于杭州银行。

来源:公开数据整理,其中2023年中报同比基数为2022年报数据

其背后,一方面是因为南京银行基数较高。这角度来说,规模越小反而弹性越大;另一方面是因为南京银行虽然贷款规模及增速相对可观,但其他类型生息资产(包括存放中央银行款项,存放、拆放同业及其他金融机构款项,债权投资)只怕拖了后腿。证据就是其贷款占比已一路增长至60%+,说明其他类型资产增速并没有跟上贷款增速。

所以从整体来看,南京银行生息资产增速反倒不如杭州银行。

来源:公开数据整理

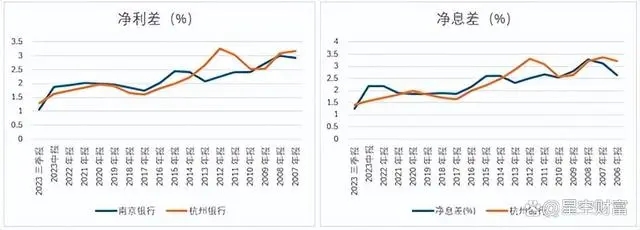

另外从净息差角度来看, 2021年-2023Q3,杭州银行净息差从1.83%降至1.41%,而南京银行净息差从1.88%降至1.26%。

可见,比起杭州银行,贷款占比更高的南京银行,息差降幅也更大。

近两年,南京银行单靠生息资产的增长,已无法对冲利差和息差的下行。这种情况下,利息净收入的下降也是必然的。

三、中收减少,非息收入风险高

从收入结构来看,如今非息收入已撑起银行半边天。

2023年前三季度,南京银行非息收入合计158.08亿,占比44%。杭州银行非息收入98.4亿,占比36%。

来源:公开数据整理

对比可见,南京银行非息收入优势明显。2023年前三季度,南京银行能够维持营收整体不下降,也全赖非息收入的拉动。

然而进一步来看,非息收入背后却存在极大的不确定性。

对银行来讲,非息收入很重要的一部分是中收,即中间业务收入。具体来说,就是银行既不是债务人,也不是债权人,而是作为中间人提供服务,包括债券承销、资产托管、投行类业务、代理及结算业务等,进而收取手续费及佣金。

但从数据来看,南京银行的手续费及佣金收入规模及占比,甚至还不如杭州银行。而且,2023年前三季度,南京银行和杭州银行的手续费及佣金净收入均出现大幅下滑,降幅均在20%以上。

来源:公开数据整理-非息收入结构

除手续费及佣金收入外,其他非息收入主要由投资收益和公允价值变动损益组成。而这两部分,也正是南京银行和杭州银行非息收入增长的关键。

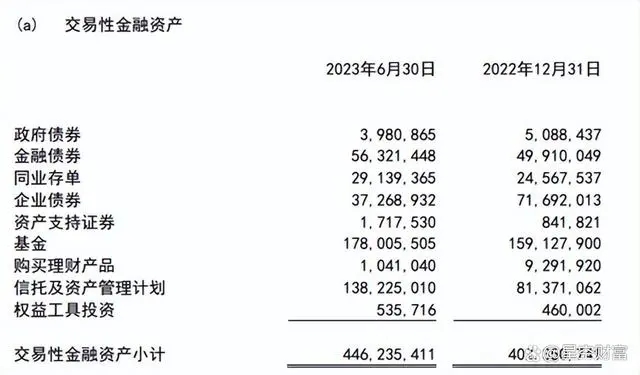

尤其是南京银行,2023年前三季度,其投资收益已超百亿,同比增长43.44%,占总收入31%,相当可观。

但问题是,投资收益主要来源于交易性金融资产,截至三季度末,南京银行交易性金融资产已达4331.69亿。而交易性金融资产又主要是基金投资、信托及资管计划产品。根据半年报披露明细,南京银行基金、信托和资管计划合计已超3000亿。

来源:南京银行2023年半年报

这类资产收益撑起了南京银行的非息收入,但在变幻莫测的资本市场面前,高收益,同样意味着高风险。

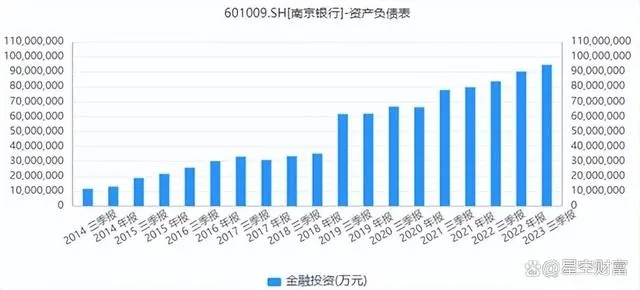

四、金融资产暴涨,是否健康?

其实近几年,无论是南京银行还是杭州银行,其金融投资资产规模都一路向上。

来源:同花顺iFinD-南京银行

来源:同花顺iFinD-杭州银行

归根结底,还是因为利差、息差不断下行,利息净收入增长萎靡。银行加快转型步伐,提高非息收入。

但中间业务收入显然不是那么容易促成的。尤其是从数据来看,南京银行和杭州银行中收规模都不约而同的出现了大幅下降。

加大金融资产投资力度,押宝投资收益,大概也是无奈之举。只是若没有中收作为压舱石,这样的非息收入结构,真的健康吗?