瑞士政府突然宣布,瑞士第二大银行发行的AT1债券,直接减计为零,涉及资金172亿美元(折合人民币约1200亿元)。

这种银行债券放在我们国内就类似于银行发行的可转债一样。瑞士银行业的这波操作,简直刷新人们的三观,颠覆所有人的认知!

影响有多大?保险伴我一生打个比方:就像你辛辛苦苦打工了一辈子,攒下了100万,然后存到了你信任的大银行,然后突然有一天有人告诉你,直接给你减计为零,一夜时间你的财富灰灰湮灭,直接清零。

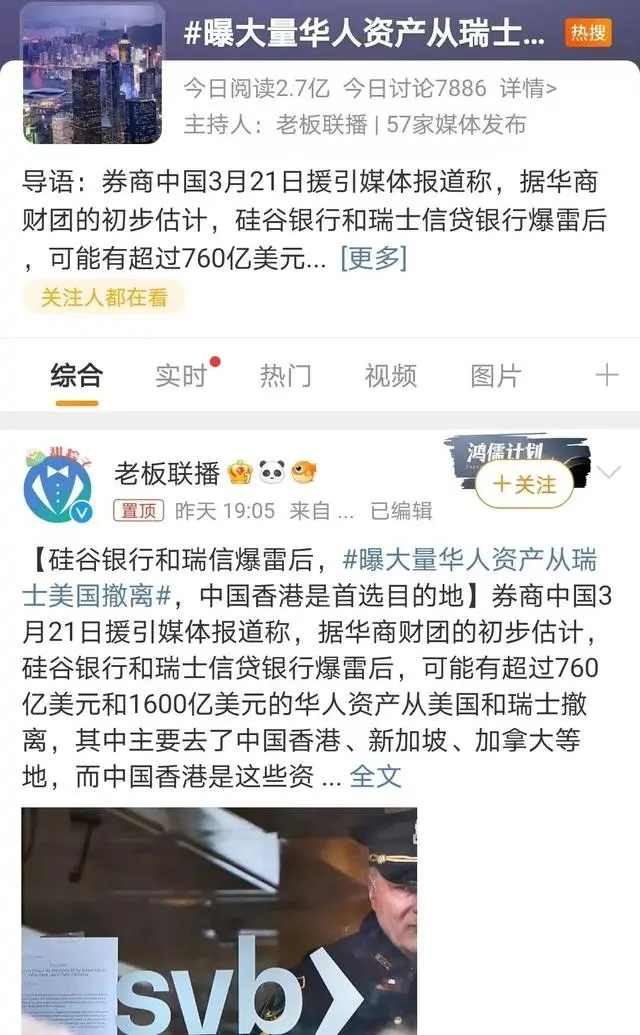

于是,各路资金都开始纷纷出逃,特别是华人的资金。因为很多华人富豪的资金,基本都放在瑞士的银行里或是美国的银行里。

据说香港的银行和保险公司最近忙坏了,因为业务量突然暴增了许多。

香港有银行甚至开始7天连续营业不放假、香港不少保险公司销售爆单等传闻也与此消息一同加速发酵。

银行不破产的神话早已破灭

在我们的传统思维中,银行是“最有钱”的地方,它的破产、倒闭、解散几乎是不可能的事,但残酷的现实告诉我们:没有什么不可能!银行不会破产的神话早已破灭,再大的银行都不一定安全。

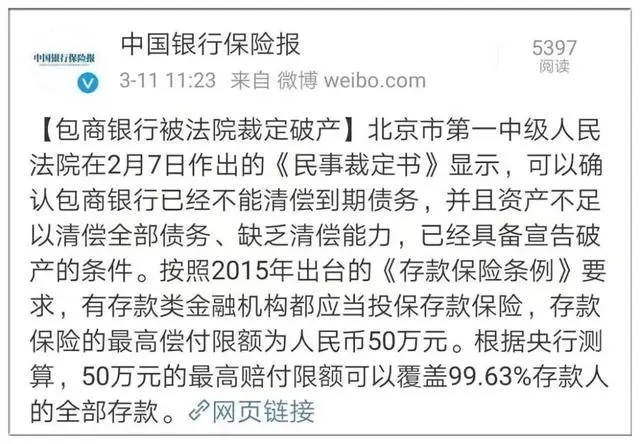

包商银行,曾是全国银行30强,成立了22年之久,总资产规模一度超过了5500亿,在发展巅峰期时,旗下还拥有473万储户。不过也就是这样一个大型银行,最终也面临了破产的局面。

那么后来473万储户的血汗钱怎么样了?

根据银行保险报的披露,这些储户的钱由存款保险赔付,一家最高赔付50万。你看看,银行也需要保险兜底。众所周知,2015年,我国推出《存款保险条例》,这是我国存款市场一个里程碑式的事件。

《存款保险条例》明确规定,存款保险实行限额偿付,最高偿付限额为人民币50万元。如果你在一家银行的存款超过50万元,这家银行不幸破产倒闭的话,最多只有50万元能够全身而退,超出部分不在存款保险覆盖范围之内。

存款保险机制意味着国家不会无原则兜底,任何银行破产都是有可能的,以前由政府对存款做出的隐性信用担保,现在把风险转嫁给了保险公司,将由保险基金来承担。如果发生破产风险事件,将由存款保险基金管理机构偿付赔款。

对于普通民众而言,包商银行破产意味着一记警钟,银行破产并非不可想象,对于银行不可盲从,很多上了年纪的人,一提到银行就认为是非常安全的,无论什么银行,银行里的什么产品都深信不疑,这无疑是比较危险的一个事,现在银行逐渐市场化,真成不了你的保险箱。

钱存银行请记住这6点

1、50万元以下全额赔付,你可以随便存。

就是说,如果你的存款在50万元以内,万一银行破产了,没关系,保险公司会给你全额赔付。

你为什么这么幸运?是因为像你这么钱少的人太多了,占我国银行全部存款人的99.63%。你们人多势众,呵呵!

2、存款50万元以上,不能获得全额赔付。

万一银行破产了,超过50万元的大额存款,是不能获得全额赔付的。

其中,50万元的部分,可以全额赔付,50万元以上的部分,按一定的比例赔付。

3、有钱人的存款技巧

如果你有100万,你可以分两家银行存,一家存50万,都安全。

依此类推,如果你有1000万,而且就想存银行,那必须分20家银行存了,民营银行、农村信用社你都得考虑考虑。辛苦是辛苦了点,但为了资金安全,怎么办呢?

4、你不用为存款掏保险费

保险费不用存款人掏,由银行掏。银行如果不掏呢?不行,国家强制你掏。

5、保险公司会替你看着点银行

不同的银行,保险费率是不一样的。站在保险公司的角度,它替你银行保险,如果激进危险的银行,和那些稳健又大而不能倒的银行都交同样的保险费率,保险公司就太不划算了。所以,保险公司的调查监管,认为哪些家银行危险,就要提高保费。这也是个制衡。

以后,你了解一下不同银行的保险费率,比较比较,就可以知道哪家银行更安全。

6、除了存款,其它金融产品不受保护

如果银行破产,你在这家银行的理财产品,不管多少,都不会有全额赔付的。

依此类推,你买的基金托管在这家银行,你的证券保证金托管在这家银行,甚至你买的余额宝在这家银行协议存款,都不能算是存款,不适于存款保险制度。能收回多少,全看该银行清算结果了。

鸡蛋不能放在同一只篮子里

“鸡蛋不要放在一只篮子里”。 这是在1981年诺贝尔经济学奖得主詹姆斯·托宾提出来的。这句话简单通俗地诠释了资产配置的大道理,意思是通过分散投资的方式来降低风险。其实,这只是分散投资的概念,是资产配置的一部分。

而三大金融机构里,从法律的角度讲:银行可以倒闭,股市可能崩盘,唯有保险公司监管保障最强!

如果您是追求安全稳健的人,只有这3种理财方式最靠谱:

第一种,50万以下的银行存款

银行存款很稳定,流动性也比较强,但利率有逐年降低的趋势。有存款保险法保护,有保险公司兜底,是刚性兑付的,超过50万元以上的存款,如果银行倒闭了,超过的部分会等到破产清算后按相应的比例进行赔付。

第二种,国债

国债有政府信用作背书,安全性非常高。但与银行存款一样,国债的收益率也在不断走低。其中,十年期国债收益率已从2013年的4.6%降到最近的2.79%。

第三种,储蓄型保险产品

有保险法和合同法双重保护,即便保险公司经营不下去了,则中国银行保险监督管理委员会则会接管,有保险保障基金兜底,我们的保单利益决不会遭受损失。

这类保险包括年金险和增额寿险,能帮助我们锁定未来的收益,不用担心利率下行和市场波动的风险,而且安全性极高。

保险与其他理财产品相比,有五大优势:

1、锁定高利率,在不断下行的低息环境中稳定复利增值。

2、对抗长寿风险,养老金可以活多久领多久,防止寿命长没钱花的窘境。

3、均衡财富波动,让我们在年轻时节制花费,强制储蓄,用现在有钱的自己补贴未来没钱的自己。

4、几乎零风险,有保险精算和国家多重监管把关,不跑路,不暴雷。

5、长期现金流,年金险是给未来自己的一份“礼物”,这份礼物叫“幸福提款机”。是用今天的闲散资金,来换取明天的固定收入;是用今天的短缴来换取明天的长期收入。

我们都知道,保险的四大功能:保障、保证、保全、保持,这四大功能是其它任何金融产品无法替代的,已成为全世界先进发达国家地区家庭理财的最重要选择。

鸡蛋永远不要放在同一只篮子里,大家如果理解了这句话,就会明白保险才是永远的财富的道理,保险具有强制性、安全性、长期性等特点,是家庭理财最好的金融工具!