在保险行业,相互保险作为一种特殊的保险组织形式,正逐渐受到市场的关注。众惠相互作为其中的一员,以其独特的特点和优势,在行业中崭露头角。本文将从相互保险的概念入手,探讨其特点、优势及在我国的发展前景,并结合众惠相互的实际情况,进行分析和展望。

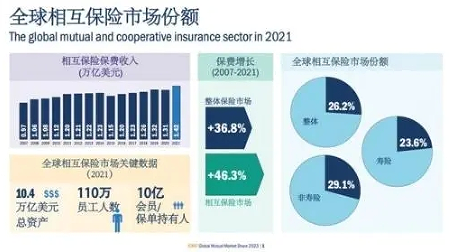

《全球相互保险市场份额2023》研究报告数据显示:自2007年至2021年,相互保险保费发展速度(46.3%)要超过全球整体的保费发展速度(36.8%)。2021年,全球相互保险的总保费达1.42万亿美元,其中寿险保费6790亿美元,占比48%,非寿险7370亿美元,占比52%。中国保险市场体量很大,但相互保险市场份额却很小。截至2021年底,相互保险在全球保险市场中的占比为26.2%,剔除中国市场的影响,这一比例攀升至30.0%。

来源:《全球相互保险市场份额2023》研究报告

相互保险的概念与特点

相互保险是指具有同质风险保障需求的单位或个人,通过订立合同成为会员,并缴纳保费形成互助基金,由该基金对合同约定的事故发生所造成的损失承担赔偿责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的保险活动。与传统的保险公司不同,相互保险机构没有股东,由全体会员共同拥有和管理,其经营成果也直接惠及会员。

相互保险的特点主要体现在以下几个方面:一是会员制,即保险人与被保险人合二为一,会员既是保险合同的当事人,又是保险机构的共同所有者;二是互助性,相互保险机构通过会员之间的互助共济来分散风险,实现风险共担;三是非营利性,相互保险机构的主要目的是为会员提供风险保障,而非追求利润最大化。

来源:《全球相互保险市场份额2023》研究报告

相互保险的优势分析

相互保险的优势主要体现在以下几个方面:

首先,相互保险机构与会员之间的利益高度一致。由于会员既是保险人又是被保险人,因此相互保险机构的经营成果直接关乎会员的利益。这种利益共享、风险共担的机制有助于增强会员的归属感和信任度,促进机构的稳健发展。

其次,相互保险机构具有较低的运营成本。由于没有股东和股东利益的存在,相互保险机构在经营过程中无需考虑股东分红和资本回报等问题,从而可以更加专注于为会员提供优质的保险服务。此外,相互保险机构还可以通过优化内部管理、降低销售费用等方式进一步降低运营成本,提高经营效率。

另外,相互保险机构在风险管理和产品创新方面具有独特优势。由于相互保险机构与会员之间的紧密联系,其能够更好地了解会员的风险需求和偏好,从而设计出更加贴近市场需求的保险产品。同时,相互保险机构还可以通过会员之间的互助共济来分散风险,提高风险抵御能力。

众惠相互的实践与探索

众惠相互作为我国相互保险领域的重要一员,在实践中积极探索相互保险的发展道路。该公司坚持会员制原则,通过发展会员、扩大互助基金规模来增强风险抵御能力。同时,众惠相互还注重产品创新和服务提升,推出了一系列符合市场需求的保险产品,并不断优化理赔流程和服务质量,提高会员满意度。

此外,众惠相互还积极拥抱科技创新,推动数字化转型。通过运用大数据、人工智能等先进技术,众惠相互实现了对会员风险需求的精准分析和预测,提高了产品设计的针对性和有效性。同时,数字化转型还有助于提升公司的运营效率和服务水平,为会员提供更加便捷、高效的保险服务。

相互保险在我国的发展前景

随着我国经济社会的快速发展和人民生活水平的不断提高,人们对风险保障的需求日益增强。相互保险作为一种新型保险组织形式,具有独特的优势和潜力,在我国的发展前景广阔。

一方面,相互保险符合我国社会保障体系建设的需求。作为社会保障体系的重要组成部分,保险业在保障民生、促进社会和谐稳定方面发挥着重要作用。相互保险以其互助共济的特性,能够更好地满足人民群众对风险保障的需求,为社会保障体系建设提供有力支持。

另一方面,相互保险有助于推动保险行业的创新和发展。在当前保险市场竞争日益激烈的背景下,相互保险机构凭借其独特的经营模式和产品创新能力,能够为市场带来新的活力和机遇。同时,相互保险的发展还有助于推动整个保险行业的转型升级和高质量发展。

除此以外,相互保险符合我国金融改革开放的趋势。随着我国金融市场的不断开放和改革,保险行业也面临着新的挑战和机遇。相互保险作为一种国际化的保险组织形式,其引入和发展有助于推动我国保险行业的国际化进程,提升我国保险业的国际竞争力。

然而,相互保险在我国的发展过程中,尽管取得了一定的成绩,但仍存在一些不足之处需要提升。首先,市场认知度和接受度有待提高。由于相互保险在我国起步较晚,许多消费者对这一保险形式缺乏足够的了解和认识。相较于传统的保险公司,相互保险在市场上的知名度和影响力相对较低,这在一定程度上限制了其业务的发展。因此,相互保险机构需要加大宣传力度,提高市场认知度,增强消费者对相互保险的理解和信任。

此外,产品创新和服务质量仍需提升。虽然近年来相互保险公司在产品创新方面取得了一定进展,但整体上仍显不足。目前市场上的相互保险产品种类相对单一,缺乏针对不同消费者需求的差异化产品。因此,相互保险机构需要加大产品创新力度,推出更多符合市场需求的产品,同时优化服务流程,提高服务质量,提升消费者满意度。

众惠相互作为行业中的佼佼者,通过不断创新和探索,为我国相互保险事业的发展做出了积极贡献。未来,随着市场的不断发展和政策的持续支持,相信众惠相互等相互保险机构将继续努力,为我国保险行业的繁荣和发展贡献更多力量。