2018年7月31日,中央政治局召开会议,释放出了推进经济高质量发展的六大信号,其中,“遏制房价,坚定解决好房地产市场问题”成为了房地产行业关注的焦点。会议明确提出,下决心解决好房地产市场问题,坚持因城施策,促进供求平衡,合理引导预期,整治市场秩序,坚决遏制房价上涨。

此次会议后,土地交易市场、房地产市场骤然降温,无论是房企还是购房者都在观望:“坚决遏制房价上涨”的基调背后到底蕴含着政府对房地产行业怎样的态度?未来房地产行业是否仍有发展空间?众多中小房企又将何去何从?

对此,我们系统分析了房地产行业的发展脉络,并形成了四点基本判断:

第一、房地产行业短期不会大幅萎缩,有进取心的房地产企业仍有生存空间;

第二、行业集中度将继续不断提高,行业趋于成熟,行业利润率“制造业化”的趋势将不可避免;

第三、住房的改善型需求比例将逐步增大;

第四、单纯从事住宅开发的企业生存将愈加艰难,“房地产+”将成为合理的选择。

一、 房地产行业仍将平稳发展

1.1 房地产行业规模巨大,已成为国家经济支柱

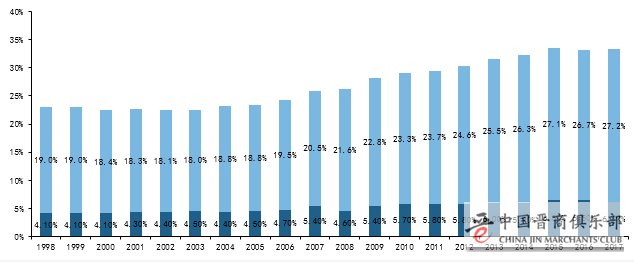

近20年来,房地产行业总体保持了较快的增长速度,并逐渐成为了中国经济的支柱产业。20年间,房地产及包括建筑业、租赁和商务服务业、批发和零售业以及金融业在内的房地产相关行业对中国经济贡献巨大,行业增加值占GDP的比重从1998年的22.6%上升至2017年的33.3%,当前已成为中国经济增长最主要的推动力量之一。

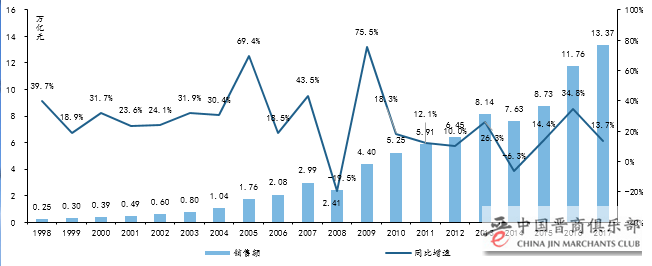

图1 1998~2017年全国商品房销售额

数据来源:国家统计局,和君分析

图2 1998~2017年房地产及相关产业

增加值占GDP百分比

数据来源:国家统计局,和君分析

1.2 房地产行业的财税贡献巨大,短期难以找到可以替代的产业

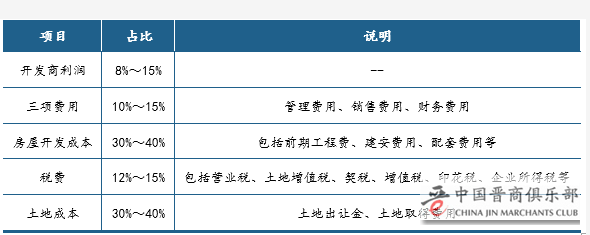

房地产作为中国经济的支柱产业,地方政府对其依赖程度已经过高。2017年,土地出让金与地方财政收入的比例超过56%,是地方政府收入中最重要的组成部分。若对商品房销售价格的成本构成进行拆分,约一半的成本以税收和土地出让金的形式进入政府的口袋。

.png)

图3 2010~2017年土地出让金与地方财政收入

数据来源:财政部,和君分析

表1 商品房销售价格构成

1.3 未来政策导向是长短结合,推动行业稳定发展

回顾过去20年,我国对房地产调控共分为六个阶段,总体调控目标可以归纳为避免过热、防止过冷:

(1)1998~2001年,政策以鼓励为主。为应对亚洲金融风暴,我国启动了房改,推动住房分配从实物转向货币化、住房信贷、土地招拍挂等方面改革。这段时期,房地产行业全面发展,房价平稳增长。

(2)2002~2007年,政策以收紧为主。房地产市场逐渐出现过热苗头,房价上涨压力巨大,政府先后出台调整土地供应、调节市场、信贷结构和开征交易税费等措施。这段时间,房价上涨势头并未控制住,在经过短暂停顿后报复性上涨,价格和成交量双升。

(3)2008~2009年,政策以刺激为主。国际金融危机爆发,为保经济增长、避免房地产市场下滑,政策开始转向刺激住房消费,推出信贷支持、增加保障房供应和税收减免政策。在渡过金融危机后,房价上升幅度空前。

(4)2010~2013年,政策以收紧为主。房地产市场强势复苏,政策需要在“保增长”和“遏制房价上涨”之间进行平衡,因此政府在土地供应、市场结构、税收和信贷调控基础上,全面祭出限购措施。这段时间房价过快上涨的势头得到抑制,但上涨压力仍然存在。

(5)2014~2015年,政策以刺激为主。中国经济进入新常态,在稳增长和去库存目标下,政府出台了四轮刺激政策,主要是放松限购限贷、加强信贷支持和税收减免。这段时间热点城市房价暴涨。

(6)2016年至今,政策以收紧为主。政府通过“限购、限贷、限售、限签、限离、限价、限商”等方式,对各地房地产市场进行分类精准调控,还原其居住属性、遏制投机炒房,并逐步建立房地产长效机制,寻求长短结合。这段时间,成交量下降,房价上涨得到抑制。

2017年,党的十九大提出,“加强社会保障体系建设。坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居”,“房住不炒”的定位再次强调了房地产的居住和准公共物品属性,房地产不仅作为拉动经济增长的手段之一,并且被定位成为社会保障体系建设的重要一环。

未来,房地产行业政策的基本导向是长效机制建立和短期调控政策相结合。一方面从土地、财税、住房、金融四个方面着手,调整住房供应体系,完善住房制度,共同构建房地产市场调控长效机制,逐步消化房地产泡沫;另一方面,通过限购、限贷、增加土地供应、加强金融监管等相对灵活的手段分城施策,从供需两端对房地产行业进行引导,保持行业的稳定发展。

二、 行业集中度不断提高,利润率制造业化

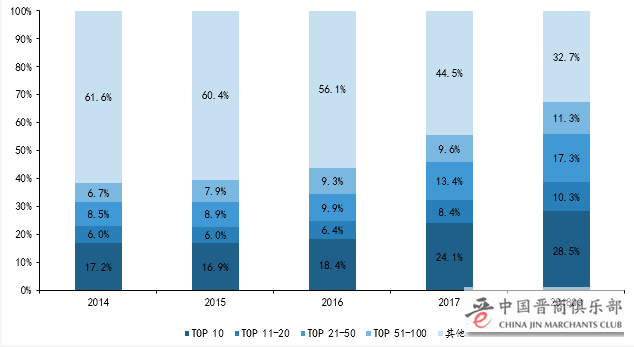

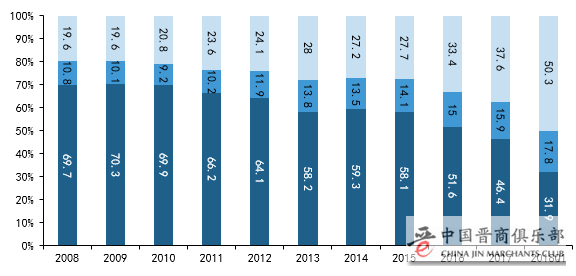

2014年,百强房企市场份额为38.4%,不足四成。而到了2018年第三季度,百强房企市场份额已接近70%,50强市场份额则接近60%。随着资源进一步向龙头集中,房地产行业集中度正在加速提升,龙头侵占市场份额的速度将会进一步加快,中小房企的生存空间将不断变窄,行业野蛮生长的时代宣告结束。

图4 2014~2018年各梯队房地产企业销售额占比

数据来源:CRIC,国家统计局,和君分析

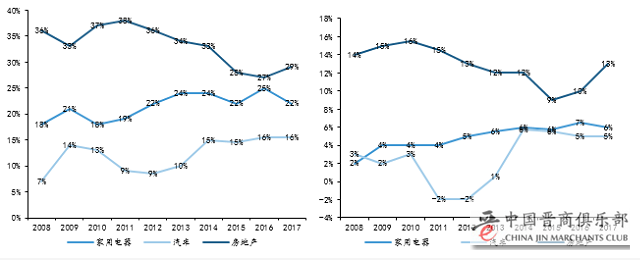

过去,房地产的资产、金融属性使得行业可以拥有高于制造业的利润率。2008年,中国房地产行业毛利率36%,远高于同期的汽车(7%)和家用电器(18%)等制造业。但从近几年看,房地产行业与传统制造业的利润差距正在缩窄,行业整体利润率趋势性下降,“暴利时代”已经远去,房地产行业正逐渐“制造业化”。

图5 2008~2017年房地产行业

毛利率(左)与净利率(右)

数据来源:国家统计局,和君分析

三、 改善性需求比例增大

根据西南财经大学中国家庭金融调查与研究中心近10年的调研数据看,新房购置家庭中,刚性需求的占比持续下降,改善性需求和投资需求的占比进一步上升。

图6 2008~2018年城镇地区新购房产目的

数据来源:中国家庭金融调查与研究中心,和君分析

房地产市场需求主要来自于居住需求和投资需求,其中居住需求的驱动因素在于人口及城镇化,而投资需求的驱动因素在于货币供给及投资回报率。分析各个因素我们会发现,过去支撑房地产需求持续繁荣的各项因素均发生下滑或结构性逆转,房地产行业需求已发生了趋势性改变。

3.1 人口

我国目前人口自然增长率早已降至10‰以下,2017年为5.32‰。从年龄结构看,0-14岁人口比例从2000年的22.9%下滑至2017年的16.8%,与之相对的是65岁以上人口比例从2000年的7%上升至2017年的11.4%,人口老龄化问题开始显现。长期来看,人口增速的下滑与老龄化将限制行业总体规模的野蛮生长,根本性影响房地产行业的发展空间。

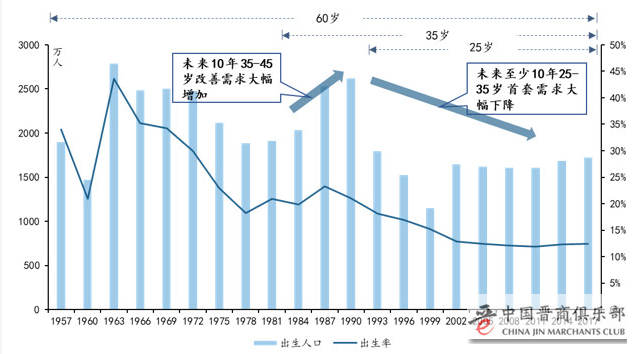

人口结构的变化将导致需求周期的变化。1982-1992年是我国最近一次人口增长高峰,这十年间出生的人群大多已完成首次置业,作为未来10年间再次置业的主力,他们将带来更多的改善性需求。而1992年之后出生的人群作为2017年之后十年中25-35岁的首次置业主力,总量则相比于之前十年大幅减少。因此未来10年中,改善需求将逐步替代首套需求成为市场成交主流。

图7 中国1957~2017年出生人口及出生率情况

数据来源:国家统计局,和君分析

3.2 城镇化率

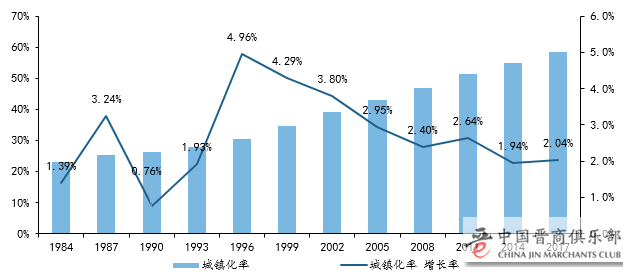

截至2017年末,我国城镇化率为58.52%,距离美国的80.37%(2010年末数据)和日本的91.38%(2015年末数据)仍有较充足的提升空间。但经历了改革开放40年的高速发展,目前我国城镇化率提升速度已经明显放缓,2017年同比提升2.04%,城镇化率较上年增长1.17个百分点。城镇化率的增长带来的是新增城镇人口,他们的主要需求是刚性需求,而城镇化率增长放缓意味着刚性需求将逐步减少。

图8 1984~2017年中国城镇化率

数据来源:国家统计局,和君分析

3.3 货币供给

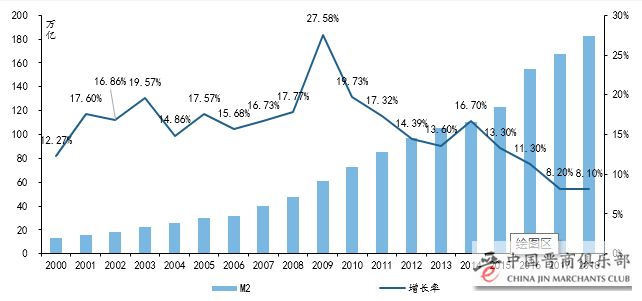

M2增速与房价表现正相关且领先于房价变动,高速货币供给增长推动房价高速上涨。长期以来,我国M2/GDP比值不断走高,2016年,中国M2已等于美国和日本的总和,一线城市北上广深房价总市值是美国的一半,是整个日本的房地产市值。

结合经济转型需要,央行已有意逐步压低货币增速。政府设定的M2增长目标2010年为17%; 2017年5月,M2增速几十年来首次跌至个位数9.6%;到2018年,我国M2增速仅为8.1%,增速已连续21个月处于个位数。M2趋势性下行,将逐步抑制房地产投资需求。

图9 2000~2018年中国广义货币供给及增长率

数据来源:中国人民银行,和君分析

3.4 投资回报率

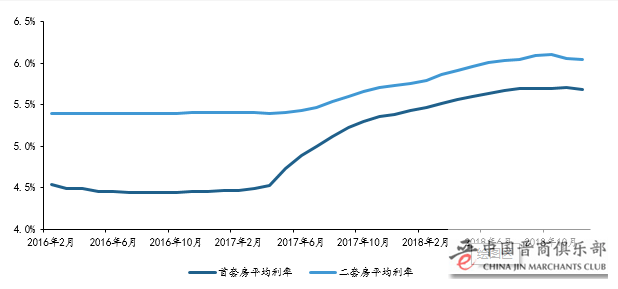

从全国首套房贷款平均利率走势来看,2018年12月全国首套房贷款平均利率为5.68%,相当于基准利率1.159倍,环比11月下降0.53%;同比上年12月首套房贷款平均利率5.38%,上升了5.58%。从2017年1月份至今,全国首套房平均利率出现连续23个月上涨,仅在2018年12月有下降趋势。目前房贷利率处于历史较高水平,且未来大概率仍不会进入大幅下降通道。对于购房人来说,利率上浮意味着贷款月供压力变大,整体利息变多,带来的最直接影响就是增加了购房成本。房贷利率上调的目标就是要去投机化,降杠杆,防控系统性金融风险,让房地产进一步回归居住属性。

图10 2016年2月以来全国首套及二套房平均贷款利率

数据来源:融360大数据研究院,和君分析

房贷利率不断走高、银行放款周期变长,变相加大了购房成本和难度,导致居民投资购房意向下跌,对房价预期下滑。据《中国私人财富报告》显示,随着房地产投资属性的下降,国内投资性房地产在高净值人群资产配置的比重逐步下降。90%以上的高净值人士表示将不再增加国内房地产市场投资,并有一半的高净值人士正在逐步撤回国内房地产市场上的资金。

.png)

图11 2009~2017年中国高净值人群投资意向

数据来源:《中国私人财富报告》,和君分析

四、 转型“房地产+”成趋势

一方面,在楼市调控和去杠杆以及“防范系统性金融风险”的背景下,房地产企业融资渠道全面收紧,特别在拿地端的融资,很多渠道已经受到管制。另一方面,土地价格不再是竞拍土地的唯一要素,各地土拍市场捆绑各类条件出让情况明显增多,多地实施“限房价、限地价、竞自持”,将产业资源导入作为竞拍要求十分常见。因此,单纯从事住宅开发的房地产企业将越来越难获得土地,未来生存将更加艰难。

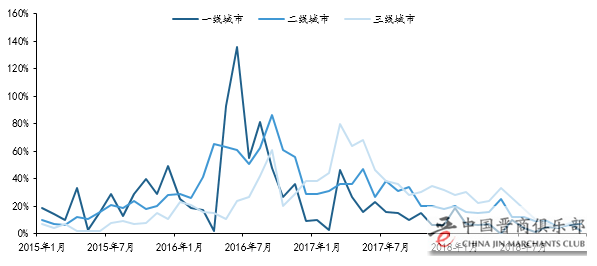

图12 2015~2018年土地溢价率

面临土地市场政策的变化,房地产企业纷纷通过多元化发展业务实现概念拓展及产业导入,创新拿地模式。

表2 龙头房企产业导入案例

通过产业资源导入,房企能有效解决“拿地贵、拿地难”的问题。根据不完全统计,以嫁接产业资源方式获得的土地,平均价格仅为周边地价的56%,楼面价仅为周边房价的24%,土地价格优势十分明显。

表3 嫁接资源拿地价格优势明显