在观照中日美三国的零售餐饮业态时,我们发现中国和日本的商业形态更加相似:居民区和商业区融合,诞生了满足不同需求的很多小店——小便利店、小五金店、小超市,因此生活较美国更加便利、人口也更集中。(延伸讨论了生活便利与房价、人口集中与家庭规模的关系)

中日两国的零售餐饮发展趋势也很相似:人口向三大都市聚集,一人户家庭占比提升,便利店迅速扩张。

但具体细节仍存在些许不同:在中国,外卖仍是一人食场景的主流选择;本土便利店更像日用百货、而不是熟食占比高达 60% 的 7-11,以及过于下沉、可能面临人口流出问题;全时段社区餐饮店开始发展,在“吃饭”这件事上占据了一席之地。

一、我国到底适用于哪个:Costco or 7-11?计划采购 or 便利经济?

在上篇中我们将“吃饭”人群分成了 4 类:一二线单身人群、一二线家庭人群、三四线单身人群、三四线家庭人群,针对各类人群的解决方案也是百花齐放。然而放眼望全世界,美国 Costco 类会员制仓储超市占据主流,日本 7-11 类便利店随处可见,那么问题来了:为什么日本的便利店业态不能在美国扩张?为什么美国没有像中国这样出现外卖/到家服务的巨头?我国零售业态的趋势又是什么?

一切问题在我看到这个回答时豁然开朗:

“由于在美国国内,地区划分比较明显,住宅区内商业房很少,住宅区边缘可能会有数量很少的加油站和小型店家,而大部分店家都在商业区,普通人步行或骑车都到不了,所以 7-11 便利店对美国人没有什么便利。

如果以开店的数量来说,7-11 便利店在日本算是成功的,在亚洲都算成功的,毕竟亚洲人住得比较密集,人口密度比较大。”

知乎一位网友@刘翔熙写了一篇详细的说明,我截取如下部分。(有兴趣可自行前往知乎阅读:《由美国城市规划来看中美城市生活的区别》)

美国城市中往往居住区、商业区都分别集中,井水不犯河水。你很少能在居民区中找到像中国小区中小卖部或便利超市一样的东西。举例,如下图 Minneapolis 明尼阿波利斯,东西从 4th Ave 到 26th Ave、南北从 35th St 到 40th St 的一片区域(Google 地图 500 英尺比例尺下),我敢打赌,这区域密密麻麻几千栋房子聚集、整齐排列的住宅区中,几乎不会有能买到面包可乐的地方。

图源:Google 地图

那么商业区呢?美国人怎么购物呢?

同样地,美国的商业活动一般主要体现为一个个的 plaza,即商业广场。这一个广场一望而去全部是停车位,围住停车场的就是各家店铺,有银行、超市、理发店、饭馆等等。日常生活所需,在一家 plaza 基本可以全部一站式解决。往往这些 plaza 是独立于居住区的,需要驱车前往。

那么这种体系下,美国人自然形成了一套独特的生活方式。其中包括:自驾。美国绝大多数城市没有纽约芝加哥等公共交通系统。这也是美国城市与中国,包括日韩、欧洲等其他地方的一大区别。在中国,大部分人可以轻而易举地在城市中、在散步所及的范围内解决自己的一切生活所需,并且通过公共交通达到稍远一点的地方活动。然而在美国,即使是最简单的买个菜找个公园玩,几乎也都要依赖汽车代步。

了解了城市规划后,我们就明白中国的商业形态和日本更相似,而不是美国,更像 7-11 而不是 Costco:严格的城市分区促使美国人(除了纽约芝加哥等个别城市)开车去远在郊区的 Costco 购物、一次囤半个月的货、不能买容易坏的新鲜蔬菜、最好吃保质期长的冷冻预制食品、以及买大冰箱用来囤货;

而在商业区居民区混合、公共交通发达的中日两国,我们能随时去超市买菜和日用品,随时吃到楼下饭馆温热的饭,拥有 30 分钟的外卖和 24 小时的便利店,不需要大冰箱或者囤货。

这也解释了为什么中国有美国不存在的“夫妻老婆店”:商业区和居民区融合,划出了足够多、足够小的区块来承接不同的需求——小杂货店、小便利店、小五金店、小理发店,而 Costco 在美国则是发展成了集美食广场、卖车/轮胎、加油站、配眼镜、卖药于一身的超级巨无霸。打个比方,美国的商业区和居民区是壁垒分明的城墙,而中国是错综复杂的毛细血管(日本更甚)。因此美国形成了零售巨头沃尔玛和 Costco,而中国诞生了遍布四处的夫妻老婆店。

再延伸出去的相关话题就更多了:

1. 房价高低到底说明的是什么?

我们不评论对错好坏,只探讨形成原因。中国买房讲究配套——周边设施越完善、房价越高,换句话说,生活越便利、房价越高,所以大城市比小县城的房价更高、市中心比郊区的房价更高。在居民区和商业区融合的中国小区,一出门就是菜市场/饭店/学校/公司;而美国是去哪都要以小时起步的自驾,住哪可不就都一样了么。过于便利,当然也有人多的原因,以至于香港上海北京深圳的房价高居不下,真是喜也便利、愁也便利。

2. 家庭规模是否与人口聚集程度相关?

在地广人稀的国家,一方面警察维护治安的交通成本比较高,另一方面娱乐设施比较少且远,因此人们只能组成 3 人以上的家庭规模来抵御风险、打发时间,而在居住密集的国家,维护治安的成本低、娱乐活动多且近,因此一人居住也安全便利,不需要用“家庭”这种方式。另外,随着地广人稀国家的人口逐渐汇集到几个大城市,那么家庭规模收缩也会是必然的趋势,这点似乎也在美国得到了印证——纽约、洛杉矶、芝加哥等大城市人口持续增长,一人户家庭占比则从 1940 年的 8% 提升至 2010 年的 27%。(顺带提一句,这几个大城市的房价也涨了)

二、从日本看中国零售餐饮业态的趋势

回到主题,日本历史上这几个趋势值得关注:

1. 衡量人口集中程度的 DID 率从 1970 年的 54% 提升至 2015 年的 68%,东京、名古屋、大阪三大都市圈 DID 率持续提升,东京圈人口占日本整体的比率 2022 年为 28.9%;

(DID 率:人口集中地区的人口占总人口的比率,人口集中即人口密度为 4000 人/km² 以上的调查区或市区町村内互相邻接、合计人口在 5000 以上的调查区。)

2. 一人户家庭占比从 1970 年的 18% 提升至 2019 年的 29%;

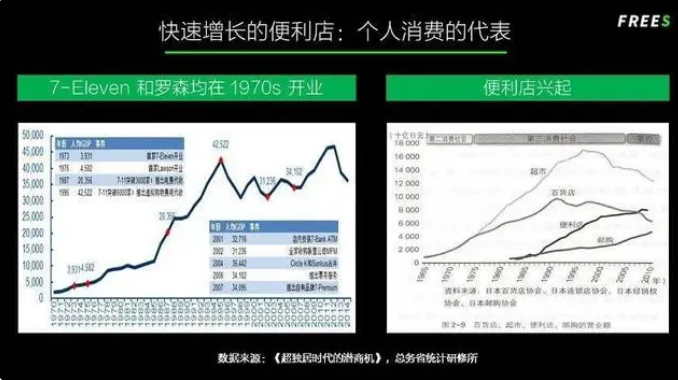

3. 提供便当、三明治、饭团类熟食的便利店诞生于 1970s,其数量在 2019 年达到 5.5 万家,平均每 2000 人有一家便利店,熟食销售额占比约 60%;自动售卖机数量从 1970 年 100 万提升至 1990 年的 500 万。

对应到中国,也在发生着同样的事情:

1. 人口向上海北京深圳聚集,除江浙广,其他省的非省会城市人口基本都在下降;

2. 一人户家庭占比提升至 2019 年的 18%,而 2000 年左右该数字还不到 10% ;

3. 现阶段仍由互联网公司的外卖满足一人食的需求,便利店在飞速扩张——2021 年平均每 7000 人拥有一家店,2022 年已经达到 5500 人,但仍然存在一些经营问题(具体情况见下文);

4. 除了外卖、便利店,社区餐饮店也开始出现,同时满足了单人和家庭的全时段就餐场景(具体情况见下文)。

三、我国便利店发展现状

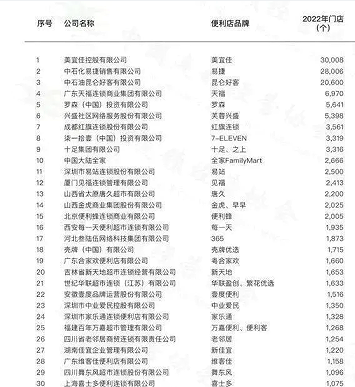

本土便利店占据规模优势。目前规模排名第一的是美宜佳,有超过 3 万家店,第二第三分别是中石化易捷、中石油昆仑好客,在 2 万~3 万区间,之后就没有超过万家店的品牌了,外资便利店罗森排名第五(5641家)、7-11 排名第八(3319 家)、全家排名第十(2666家)。

2022中国便利店TOP30

但经营方面和外资还是存在差距,比如不销售关东煮、三明治、饭团类熟食,只卖日用杂货,这就造成客流量低(低频)、毛利率低(非熟食加价空间少,本土便利店毛利率 25% VS 日系便利店 35%);

又比如很少分布在核心的一二线城市,美宜佳从广东大本营扩张到湖南时,迫不得已选择了“农村包围城市”的做法,进驻衡阳、益阳等三四线城市,但从第七次人口普查数据来看,长沙人口突破 1000 万,占全省总人口比例从 10%(2010年)提升到了 15%(2020年),而其他市的人口数量均在下降,衡阳市、邵阳市降了 50 万,常德市降了 44 万,如果一个市、甚至一个省的人口在减少,老龄化在提升,那么便利店不说扩张,已有阵地也要“皮之不存、毛将焉附”了。因此比起扎根一二线、扩张缓慢的 7-11 和全家,那些只追求下沉速度的便利店恐怕要敲响警钟了。

日本便利店兴起主要是这两股力量在推动:人口聚集、三大都市圈形成(东京&名古屋&大阪),单身独居人士增加。对应到中国,我们可以先思考一下:人口在向哪些地方流入?人们在吃饭、零食、杂货哪些场景的消费频次最高?搞清楚这两点,我们在面对未来的变化时才能作出正确的决定。

四、社区餐饮店:全时段就餐场景

便利店不卖熟食没关系,另一类业态填补了空缺:社区餐饮店。上篇文章我们提到了一家快餐连锁,其北京门店在疫情三年期间翻了一番,日流水也高达 3.5 万,是同行业均值的 5 倍,凭借的就是它“全时段社区餐饮”的定位。

首先,社区店不像写字楼店只有工作日的生意,不像购物中心店只有周末的生意,周边居民在早午晚餐、低峰时段任何时间到店,都能享受到现做的、新鲜的食物,因此客流量、流水大大提高;

再者,主打 3 类产品:羊肉串、馄饨、肥牛饭,羊肉串作为小菜、馄饨和肥牛饭有汤有干,比起只有一道主打菜的餐厅,既满足了早午晚不同的就餐场景,又照顾了不同顾客的口味,可选项变多了,潜在顾客自然也就变多了。

外卖、便利店、社区餐饮店这些小小的站点,共同组成了一张大网,满足着人们各种时段、各种场景的就餐需求,将城市的“便利经济”推向了极致。