2月3日晚间,河南A股上市公司安阳钢铁(600569.SH)发布公告称,公司董事会收到王春祥、王刚、商存亮辞职报告。王春祥因工作变动辞去总经理职务,继续在公司任职;王刚、商存亮辞去副总经理职务,离任后不再在公司及其控股子公司任职。与此同时,公司聘任孙拓为总经理,李爱锋、王新志、万长友、樊剑峰为副总经理。

管理层“换帅”

公开资料显示,安阳钢铁前身为安阳钢铁厂,于2001年8月在上交所上市,主营钢、铁的冶炼、钢材的加工、生产和销售等业务,在2025年《财富》中国500强排行榜中,安阳钢铁位列第443名。

王春祥于2023年12月出任公司总经理,此次离任距其接任逾两年,辞去该职后其仍担任公司党委副书记。

此次“接棒”的孙拓出生于1984年,历任公司二炼轧作业部副经理、公司副经理等职,是现任高管团队中最年轻的成员。此外,与他一同到任的四位副总经理,均来自公司内部提拔,且均有长期在生产、技术一线的工作经历。

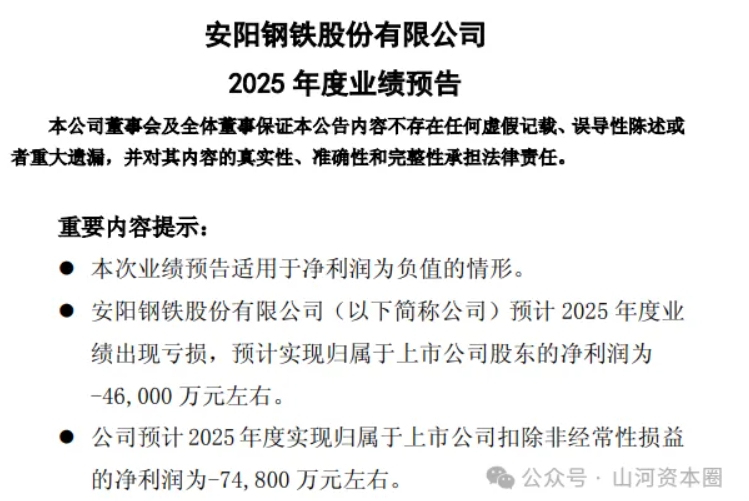

值得一提的是,就在此次管理层“换帅”的四天前,安阳钢铁刚刚发布了2025年年度业绩预告,预计年度归母净利润为-4.6亿元左右,较上期相比减亏约28.11亿元,同比亏损额减少约85.94%。

对此,安阳钢铁在公告中表示,2025年,面对复杂严峻形势,公司通过调整产线运行,加速特钢转型和降本增效等措施,整体业绩同比大幅改善。但由于年末需对部分资产计提减值准备等事项调整,叠加第四季度经营承压、收入放缓,导致全年仍未能实现扭亏。

四年亏损超82亿

壹晋商注意到,尽管2025年安阳钢铁实现大幅减亏,但依然难掩其近年来经营困局。财务数据显示,2022-2025年公司归母净利润分别为-30.01亿元、-15.54亿元、-32.71亿元、-4.6亿元(预计),四年累计亏损达82.86亿元。

与此同时,公司股东权益从2022年初的110.86亿元缩水至2025年三季度的49.01亿元,资产负债率长期维持在90%左右的高位。

更棘手的是,安阳钢铁还存在历史遗留的“烂账”,公司2002年用闲置募集资金购买的1.8亿元国债,转托管于西北证券后,未经公司任何授权被擅自质押回购。截至2024年末,公司累计收回现金及交易性金融资产4989.61万元,剩余1.21亿元已全额计提减值准备,原因是西北证券已破产清算,剩余款项回收可能性渺茫。

在巨额亏损之下,其还承担着巨额担保风险。截至2025年12月,安阳钢铁累计对外担保56.72亿元,占最近一期经审计净资产的214.24%。这一比例远超证监会规定的“担保总额不超过净资产50%”的安全红线。担保结构显示,对控股子公司担保占绝对大头,主要用于周口钢铁基地建设、冷轧公司运营等项目。

为缓解资金压力,公司不得不持续向控股股东安钢集团借款。2024年4月至2025年1月,累计借款达17亿元。借款“输血”虽解燃眉之急,却也加剧了利益输送的质疑,更暴露出公司自身“造血”能力的不足。

更为严峻的是,作为河南省重点排污企业,公司在2024年第三轮中央生态环境保护督察中,被点名存在环境违法行为,省政府国资委成立专班进驻督导,约谈公司分管负责人。环保合规成本上升进一步挤压利润。

剥离资产聚焦电磁新材料

事实上,在持续亏损的四年里,安阳钢铁从未停止转型的尝试。为聚焦先进钢铁材料主业,2024年12月,安阳钢铁启动重大资产重组,计划将永通球墨铸铁管公司、豫河永通球团公司等资产,与控股股东安钢集团持有的舞阳矿业部分股权进行置换,交易作价13.85亿元。

然而,尽调期间发现舞阳矿业存在土地及房产权属等历史遗留问题,重组最终于2025年8月被迫终止。

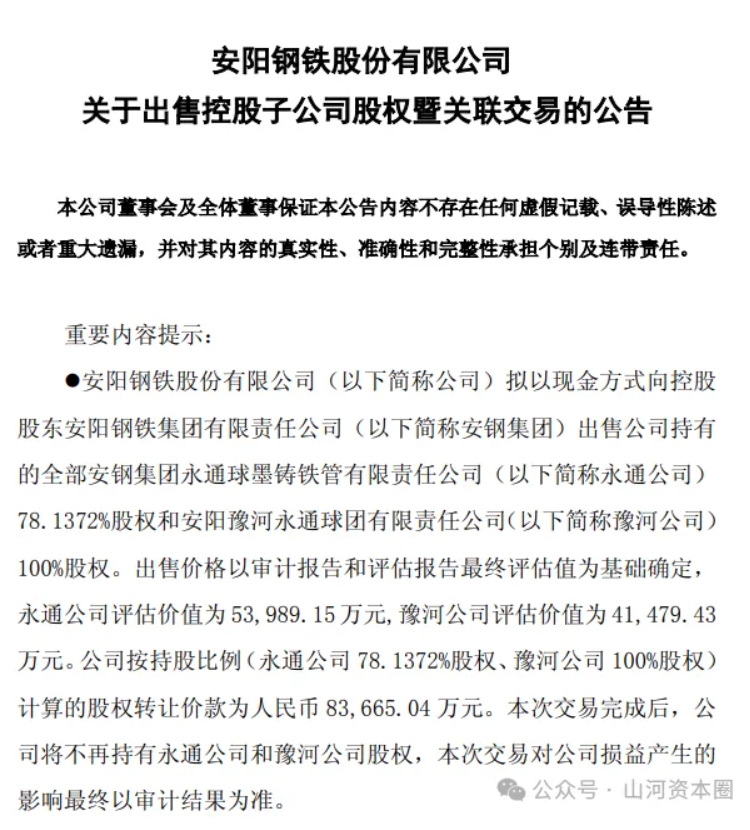

此后,公司调整策略,于同年11月以现金出售方式向安钢集团转让永通公司78.14%股权及豫河公司100%股权,交易对价8.37亿元,实现部分资产剥离。

在业务布局上,公司将电磁新材料作为核心赛道,公司联合中冶南方、安阳高新区建设投资有限公司组建河南安钢南方电磁新材料科技有限责任公司作为业务核心主体。2025年9月,由其承建的河南省首条全流程高磁感取向电磁新材料生产线建成投产,形成30万吨常化酸洗及6万吨高磁感取向硅钢生产规模;同年10月,公司实现0.2mm高磁感取向硅钢一体化量产,使公司在高端特钢领域实现技术突破。

而从行业大环境来看,2025年钢铁行业成本端压力已出现明显缓解,据中国钢铁工业协会披露,进口粉矿、炼焦煤、冶金焦采购成本同比分别下降8%、27%和24%,均为近三年最大降幅。

在此背景下,山东钢铁、首钢股份等已实现扭亏为盈;鞍钢股份、重庆钢铁等也在持续减亏,这也意味着市场整体供强需弱态势虽未根本改善,但形势较上年有一定好转,未来发展值得期待。