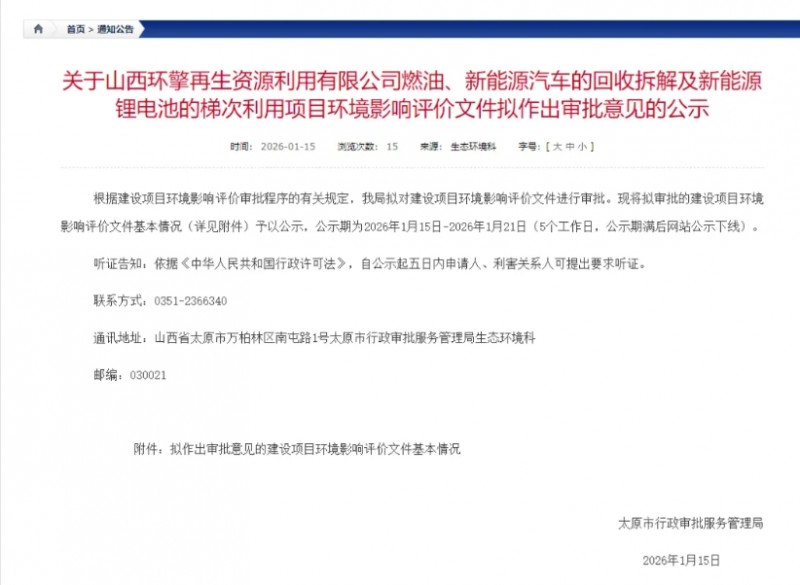

近日,太原市一项总投资7600.96万元、集汽车拆解与电池梯次利用于一体的综合项目,顺利完成关键法律程序,进入审批前的最终公示阶段。该项目创新采用的“车电协同”模式,为山西省动力电池回收行业注入全新模式范式。

根据太原市行政审批服务管理局发布的拟审批意见公示,该项目由山西环擎再生资源利用有限公司投资,落户山西清徐经济开发区,并采取分阶段建设的策略。一期工程着力构建基础回收网络,规划建设覆盖燃油车与新能源汽车的回收拆解体系,年拆解规模可达2万辆;二期工程则在一期基础上深化布局,专注新能源汽车动力电池的梯次利用,计划建设年测试封装8000个电池模组的生产线。

通过从整车回收至电池梯次利用的纵向一体化设计,该项目致力于构建“回收—资源化”完整闭环。

当第一批新能源汽车陆续驶过“八年之约”,一个关乎资源、环境与产业安全的千亿级新赛道已全面铺开。动力电池的大规模“退役潮”,正从一项环保议题,急速演变为一场决定未来能源资源话语权的产业竞赛。从国家顶层设计到地方产业布局,一场覆盖“全渠道、全链条、全生命周期”的体系化战役已经打响。

瞄准2800亿市场

中国新能源汽车产业正以惊人的速度发展,2025年产销量分别高达约1662.6万辆和1649万辆。随之而来的是动力电池退役量的指数级增长。行业预测,2025年我国动力电池退役量将达到82万吨,到2028年这一数字将超过400万吨,催生一个产值超过2800亿元的巨大市场。

面对这片“蓝海”,国家层面的规范与整合正在加速。2026年1月,工业和信息化部等六部门联合发布了《新能源汽车废旧动力电池回收和综合利用管理暂行办法》(以下简称《办法》),将于4月1日正式施行。

《办法》的核心是构建刚性约束,它确立了“车电一体报废”原则,并要求建立全国统一的动力电池溯源信息平台,为每一块电池赋予“数字身份证”,实现从生产到报废回收的全生命周期监控。一个关键的变化是,《办法》明确不再使用“梯次利用”概念,强调无论以何种方式再制造的电池产品,都必须符合目标应用领域的强制性质量标准,以此杜绝概念混淆带来的安全隐患。

与此同时,行业的“正规军”也在迅速扩容。工信部公布的符合行业规范条件的“白名单”企业已累计超过80家,它们被视为行业标杆。然而,繁荣之下隐忧并存。

目前,市场上充斥着大量非正规回收企业,甚至有估计认为其占据了约五成的市场份额。这些“小作坊”以粗暴方式拆解电池,带来严重的环境与安全风险,并通过高价竞拍挤压正规企业的生存空间,导致行业出现“正规军干不过小作坊”的怪象。如何将海量退役电池导入规范回收渠道,是当前全国市场面临的最大挑战。

山西构建产业链

作为传统能源大省的山西,也要构建一个完整的闭环产业链。

以省会城市太原为例,早在2016年,太原就成为全国首个实现出租车全面纯电动化的城市。随着这批车辆电池寿命渐至终点,现实的市场需求催生了具体的商业订单。例如,2024年,迪诺思公司就获得了处理太原市首批约8000块退役出租车电池的订单,价值约1.6亿元。这是“退役潮”在城市级层面的真实写照。

在产业规划上,太原,特别是清徐经济开发区,正在实践一种“一区多技”的协同发展模式。这里布局了不同技术路径的回收项目,旨在形成内部循环与互补。

其中,山西环擎项目:采用“车电协同”模式,先进行整车拆解,再对电池进行梯次利用(即经检测、重组后降级用于其他领域),侧重挖掘电池的剩余价值。亚鑫格林清源项目:作为省级重点工程,它更侧重于资源化利用(即拆解破碎后提取原材料),旨在让锂、钴、镍等金属元素重回制造端。

这两个项目恰好覆盖了动力电池退役后“梯次利用”与“再生利用”两大主流路径。这种布局避免了单一技术路线的风险,能够根据电池的不同健康状态进行最优处理,共同构建起一个多层次、高效率的区域性回收利用体系,增强了整个产业链的韧性和竞争力。