1月19日晚间,国内湿电子化学品龙头江化微披露控制权拟变更公告,收购方上海福迅科技承诺的60个月股份锁定期,再度点燃资本市场对超长锁定期的热议。这一期限较《上市公司收购管理办法》规定的18个月法定期限,大幅延长超2倍。

公告显示,上海福迅科技拟通过协议转让方式受让江化微9238.23万股股份,占公司总股本的23.96%。交易完成后,江化微控股股东将变更为上海福迅科技,实控人也将由淄博市财政局划转至上海市国资委。受此消息提振,江化微股票自1月20日复牌,截至本文发稿,已收获三个一字板涨停,市场对此次控制权变更的关注度较高。

事实上,江化微并非孤例。每经资本眼研究员梳理发现,这已是近一个月内A股市场出现的第五起60个月超长锁定期控制权变更案例。自2025年12月底至今,天创时尚、奥联电子、中持股份、ST柯利达与江化微接连披露相关公告,收购方均主动将股份锁定期延长至5年,集体突破18个月的法定下限。

从单一个案到密集涌现,收购方为何纷纷主动加码锁定期承诺?这一集体性交易安排背后,暗藏着怎样的资本逻辑?又释放出哪些值得关注的监管与市场信号?每经资本眼研究员就此展开探究。

五起公司控制权变更案例呈现五大核心特征

梳理上述五起控制权变更案例可见,其在交易方式、锁定期、资金来源、定价策略及标的基本面等维度,呈现出诸多鲜明共性特征,为解读当前A股控制权交易市场新趋势提供了重要样本。

第一,交易方式:股权协议转让为主,均未采用表决权委托模式。

这五起案例中,天创时尚、奥联电子和江化微三家采用纯股权协议转让方式实现控制权变更;中持股份、ST柯利达则在此基础上,搭配表决权放弃安排强化控制权稳定性。值得注意的是,五家交易均未采用此前常见的表决权委托模式。

这一选择可能与证监会近期发布的《上市公司监督管理条例(公开征求意见稿)》相关,后续表决权委托在控制权交易中的合规性应用仍存不确定性,市场主体正主动调整交易路径以规避潜在风险。

第二,锁定期安排:60个月超长承诺,锚定长期持股导向。

与过往控制权交易相比,五起案例最突出的共性是收购方均承诺60个月超长锁定期,传递出鲜明的长期投资信号。

2025年12月27日,天创时尚与奥联电子同日披露公告:天创时尚收购方安徽先睿承诺,所获股份自过户之日起60个月内不对外转让,且36个月内不得质押;奥联电子收购方潮成创新同样将法定18个月锁定期大幅延长至60个月,并明确除并购贷款质押需求外,无其他质押计划。

进入2026年,这一趋势持续升温。1月6日中持股份披露拟被芯长征收购,1月10日ST柯利达公告间接控股股东将变更为英众智能,叠加1月19日江化微的公告,三起案例的收购方均承诺60个月股份锁定期。清晰的条款约定充分彰显出收购方长期持股、深耕企业的坚定耐心。

第三,资金来源:收购方及关联方自有资金占比不低于50%,筑牢交易安全底线。

在资金来源的合规性与稳定性把控上,收购方及关联方对自有资金的使用尤为审慎。

江化微本次交易总金额达18.48亿元,收购方上海福迅科技的资金来源全部为合法自有资金,具体来源于股东实缴注册资本。作为国资背景主体,其以全额自有资金推进交易,尽显雄厚资本底气与稳健操盘实力。

其余四家收购方资金来源则包括自有资金和/或自筹资金(含并购贷款等)。其中,ST柯利达的收购方英众智能,其自筹资金包括控股股东英众信息以自有资金提供的资金支持(不少于本次交易价款的50%)和/或并购贷款。这意味着,关联方英众信息将以不低于交易价款50%的自有资金为本次收购“托底”,进一步夯实资金稳定性。另外三家收购方也在公告中明确,自有资金占交易总规模比例不低于50%。这一自有资金占比硬性要求,在过往控制权交易中较为少见。

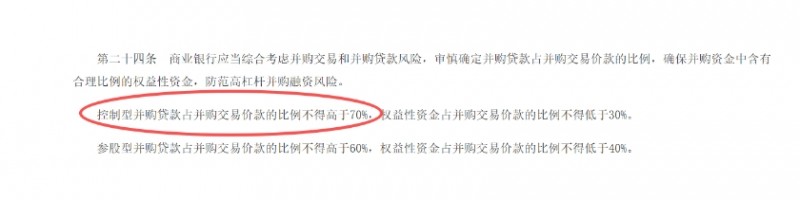

根据2025年12月31日国家金融监督管理总局最新印发的《商业银行并购贷款管理办法》第二十四条,控制型并购贷款占并购交易价款的比例不得高于70%。结合上述交易的资金要求,收购方及关联方自有资金占比不低于50%,即便剩余资金全部采用并购贷款,其占比也不会超过50%,远低于70%的监管上限,进一步保障了交易的合规性与安全性。

(中国政府网截图)

综上,无论是全额自有资金投入,还是明确自有资金占比下限,都能有效保障收购资金的足额支付能力,从根源上规避收购方因杠杆过高引发后续资金链风险,既能提升并购交易的成功率,也可切实维护上市公司及中小股东的合法权益。

第四,交易定价:以折价为主,平衡双方核心诉求。

剔除不具备可比价值的ST柯利达(其股权协议转让于2024年完成,定价与当前股价差异较大,且涉及收购控股股东股权的间接收购),天创时尚、奥联电子、中持股份、江化微四家公司的股权转让价格均低于交易停牌前一日或提示性公告日前一日收盘价,属于折价交易。

其中,中持股份折价幅度最高:1月6日首次披露交易事项,前一日(1月5日)收盘价14.17元/股,股权转让价格定为9.2元/股,折价率达35.07%。整体来看,折价交易一方面能有效降低收购方的资金压力,另一方面也能为转让方快速变现提供充足动力,实现双方诉求的平衡。

第五,标的资质:聚焦中小市值,业绩普遍承压。

从基本面来看,五家标的公司以中小市值为主,以1月21日数据为基准,江化微总市值接近100亿元,其余四家总市值均处于30亿元至50亿元区间。财务数据显示,五家公司普遍面临业绩压力,或盈利能力弱化,或陷入亏损,成长动能不足。

具体而言,江化微盈利表现小幅走弱,2022~2024年归母净利润从1.06亿元微降至0.99亿元,2025年前三季度净利润0.79亿元,同比再降8.66%。中持股份2024年遭遇上市以来首次亏损,营收同步下滑,且此次交易前公司处于“无实控人”状态;2025年前三季度盈利4760万元。奥联电子近几年盈利水平整体呈下行趋势,2025年前三季度盈利332.87万元。天创时尚已连续5年亏损,2020~2024年累计亏损超8亿元,2025年前三季度虽减亏83.01%(归母净利润-522.57万元),但尚未扭亏;ST柯利达2021~2023年连续三年亏损,2024年成功扭亏,实现归母净利润858.31万元,然而2025年前三季度业绩再度承压,亏损9884.87万元,公司全年能否扭亏仍存在较大不确定性。

股份超长锁定期背后的考量:并购市场的长期主义底色

除上述五起已披露案例外,一位私募业内人士向每经资本眼研究员透露,近期不少收购项目因股份锁定期条款分歧未能落地。这一现象,与2025年以来A股并购重组市场的火热态势形成鲜明反差。据悉,自“并购六条”等支持政策落地后,2025年A股并购市场案例数量与交易规模显著攀升,收购方式、主体结构等方面也涌现诸多创新,但60个月超长锁定期的案例此前基本处于空白状态。此番该类案例密集出现,显然与前期市场普遍的短期锁定期操作风格形成鲜明差异。

为何收购方愿意主动“加码”承诺,将锁定期延长至5年之久?这一看似“自设约束”的行为,实则暗藏多重深层考量。

从市场信号传递角度看,60个月超长锁定期的承诺,既是对18个月法定时限的主动升级,更是收购方向资本市场递出的“长期信心函”。通过长达五年的股权绑定,收购方不仅传递出与上市公司共成长、共发展的坚定立场,更以实际行动证明,其并非追求短期股权炒作收益,而是聚焦标的公司长期价值挖掘与业务深耕。同时,这一安排也能有效稳固上市公司股权结构,减少短期资金进出引发的股价剧烈波动,为标的公司长期经营稳定筑牢基础。正如一位投行业内人士在与每经资本眼研究员交流时所言,延长锁定期核心还是为了防止短期炒作,希望收购方能够长期运作上市公司,保持公司经营稳定。

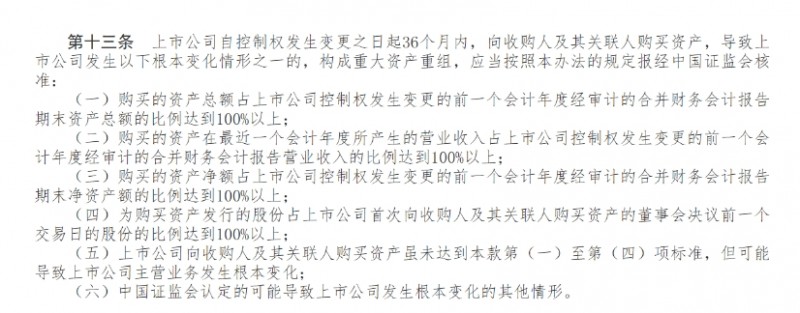

同时,每经资本眼研究员发现,这一安排也能有效规避监管与市场层面的潜在解读风险,降低被贴上“炒壳”标签的概率。根据证监会最新修订的《上市公司重大资产重组管理办法》第十三条规定,上市公司自控制权发生变更之日起36个月内,向收购人及其关联人购买资产,达到规定标准导致上市公司发生根本变化,以及虽未达到规定标准,但可能导致上市公司主营业务发生根本变化,均构成重大资产重组。

(中国证监会官网截图)

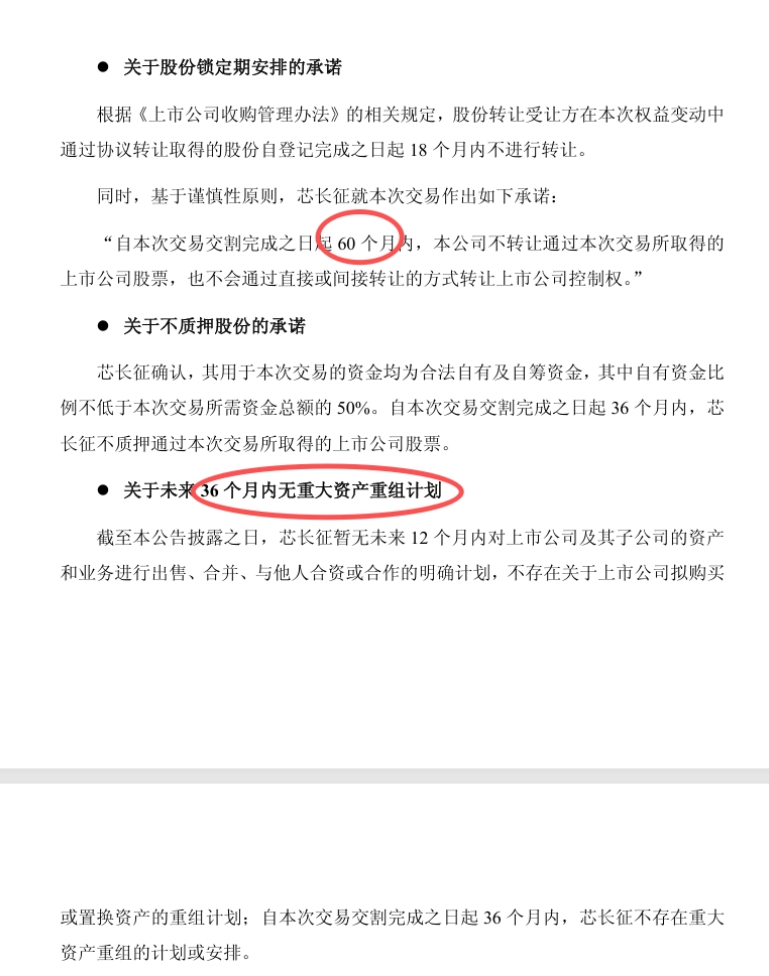

与此同时,在A股控制权交易中,收购方的资本运作行为常易引发市场关于借壳上市的联想与猜测——2025年智元机器人收购上纬新材控制权一案,便因借壳争议持续发酵,成为年度行业焦点事件。有鉴于此,五家收购方除承诺60个月锁定期外,均明确表态未来36个月内,无重大资产重组计划或通过上市公司重组上市的计划,既可从根源上规避炒壳及重组相关监管风险,也清晰传递出长期主义投资逻辑。

(中持股份公告截图)

此外,这一新动向与监管层稳定资本市场的导向高度契合。证监会1月15日召开的2026年系统工作会议明确提出,资本市场要坚持稳字当头,巩固市场稳中向好势头;坚决防止市场大起大落;积极引导长期投资、理性投资、价值投资,全力营造“长钱长投”的市场生态。60个月超长锁定期,正是对监管层稳定资本市场、夯实发展基础的精准呼应。

那么,这些案例是否预示着并购重组市场风向正在悄然转变?又将对后续市场产生哪些潜在影响?另一位资本市场业内人士对每经资本眼研究员表示:并购重组市场大的政策方向是没有太多改变的,但是现在并购市场尤其是控制权交易市场中,一些热门题材概念炒作的确过于火热,监管部门可能会给予一定的窗口指导。监管部门更希望收购方能够切实提升上市公司质量,而非单纯绑定热点,或者一些盈利能力较差的企业盲目借壳,这类行为会导致上市公司持续经营能力和质量的不稳定。因此,监管部门更倡导并购交易具备长远规划,在理性范围内开展相关并购动作。

广慧并购研究院院长俞铁成近日在其个人视频号中就相关现象进行了分析:收购上市公司锁定期由18个月变成60个月的案例连续出现,昭示重大信号。通常而言,每一轮并购浪潮周期约有三年,今年开始相对宽松的收购上市公司环境已经呈现由松到紧态势。后续不排除会有更加严格的政策,比如注入资产的要求、并购贷款比例的要求、合伙企业是否要备案的要求等。