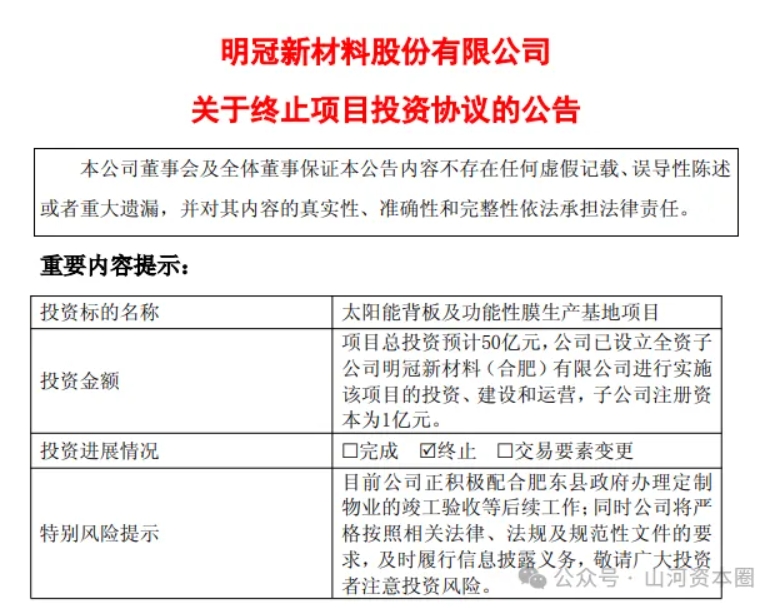

2月8日晚间,知名晋商闫洪嘉旗下A股上市公司明冠新材(688560.SH)发布公告,宣布终止原计划总投资50亿元的肥东县太阳能背板及功能性膜生产基地项目,并将产能转向新型电池封装用特种功能膜。

砍掉50亿项目

公开资料显示,明冠新材创立于2007年,主营业务为太阳能电池背板、封装胶膜、锂电池铝塑膜及特种功能复合材料的研发、生产和销售,于2020年12月在科创板上市。

壹晋商注意到,公司此次终止的肥东项目,曾是其布局光伏封装材料产能的重要落子。该项目于2023年签约落地,计划分两期建设,一期规划年产3亿㎡太阳能背板+2亿㎡功能性膜,二期则根据一期推进情况灵活调整,实施主体为公司全资子公司明冠新材料(合肥)有限公司。

项目启动时,正值光伏行业高景气周期,头部企业纷纷扩产。然而,自2023年第四季度起,行业已出现产能过剩苗头,产业链产品价格竞争加剧,进入调整周期,2024年和2025年行业普遍面临亏损。

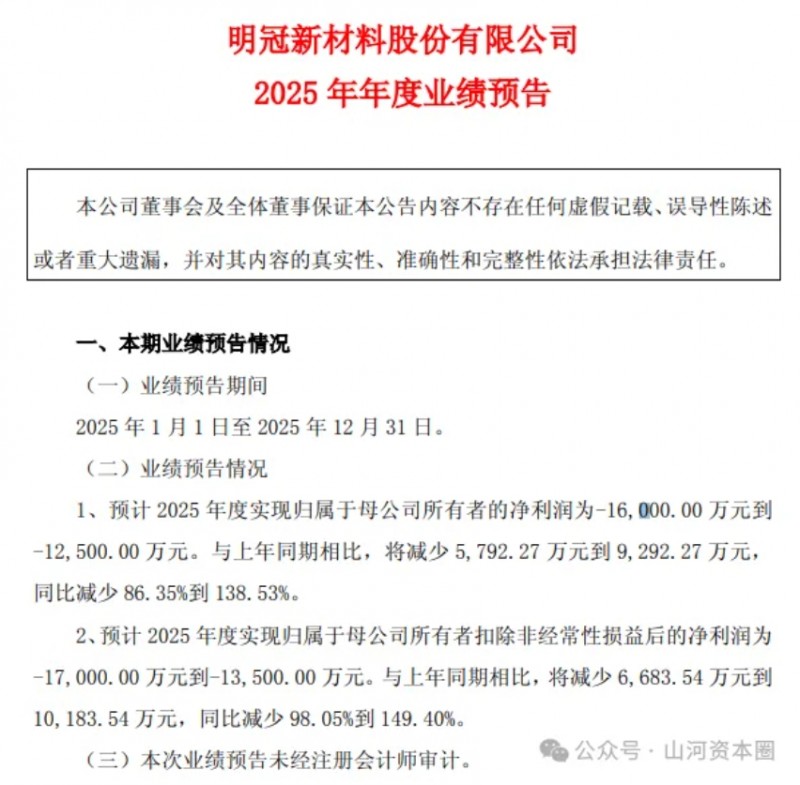

而明冠新材亦未能幸免。公司2023年归母净利润由盈转亏至-2388万元,2024年亏损扩大至6708万元;2025年业绩预告显示,预计全年归母净利润亏损1.25亿元至1.6亿元,同比下滑86.35%-138.53%。亏损的核心原因,正是产品价格下行叠加计提减值准备,而这也是光伏辅材行业的普遍现状。

明冠新材在公告中表示,考虑行业内卷导致光伏封装材料盈利能力逐步下降,加之2025年行业竞争白热化且周期性调整尚未呈现明显好转,若继续推进明冠合肥项目,将不可避免地推高公司整体运营成本。因此,为及时止损,公司主动按下“终止键”。

截至目前,肥东项目仅完成一期厂房等基础设施建设,核心生产设备尚未安装,公司累计投入仅163.41万元,且与肥东县政府友好协商一致,双方互不追究违约责任。

加码宜春新产能

尽管砍掉了肥东传统背板项目,但明冠新材并未放弃光伏封装材料赛道。

公告披露,公司研发成功的0BB功能膜(智能网栅膜)已获得重点客户爱旭股份、国电投、隆基绿能等领先BC组件厂商的高度认可。基于此,公司决定将合肥项目第一期5亿平米背板及功能性膜产能进行等量优化调整,转移至江西宜春经济技术开发区继续实施。

与肥东项目50亿元的大额投资不同,该项目首期计划建设年产3.5亿平方米的新型电池封装用特种功能膜项目,项目总投资额仅2.9亿元,且利用宜春现有基础设施建设,从而“有效节约投资、缩短项目建设周期”。另外,二期规划年产1.5亿平方米,将在首期项目建成投产后根据市场需求情况择机启动。

同日,明冠新材还公告,全资子公司江西明冠锂膜技术有限公司(下称“明冠锂膜”)拟向银行申请融资授信,公司拟为其提供不超过1.3亿元的担保,并授权管理层负责实施。

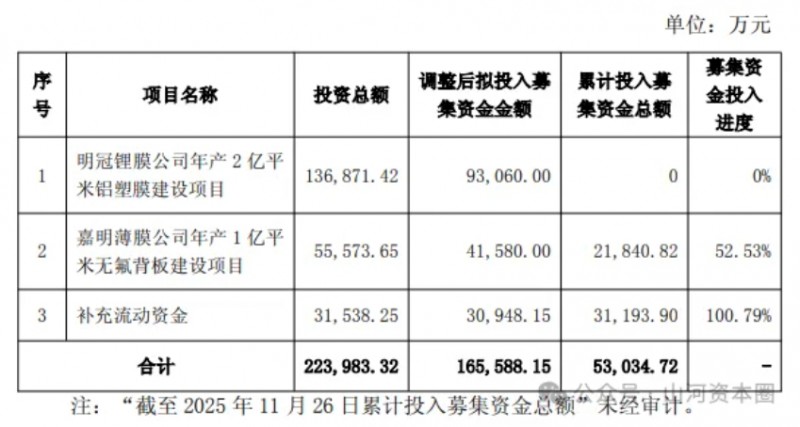

值得一提的是,明冠锂膜是公司2022年定增募投项目的实施主体之一。根据当时规划,公司拟投入募集资金9.31亿元用于“年产2亿平米铝塑膜建设项目”。然而截至2025年11月,该项目实际投入金额为0,公司已于2025年12月将项目延期至2027年12月31日。

对于此次延期,公司解释称,根据2025年行业数据测算,全球锂电池铝塑膜市场需求预计超3亿平米,其中国产化率约45%,但行业整体增速及进口替代进度不及预期。公司现有产能已可满足订单需求,为避免建成后出现短期内产能过剩及闲置,决定根据市场订单情况分批次推进该项目建设。

宇泽新能IPO卡壳

壹晋商注意到,明冠新材实控人为闫洪嘉、闫勇兄弟。其中,闫洪嘉直接持有公司25.34%股份,为第一大股东;闫勇则通过持股90%的上海博强投资有限公司成为第二大股东。

闫洪嘉(资料图)

公开信息显示,闫洪嘉出生于1980年,来自忻州市的农村家庭。高中毕业后南下务工,23岁时与兄长闫勇在苏州昆山创办“云天电子有限公司”,从事电脑耗材贸易,由此积累了第一桶金。

随着新能源行业快速崛起,闫洪嘉组建明冠新材进军太阳能电池背板行业,并推动其在科创板上市,上市首日明冠新材市值近55亿元。随后公司股价一度走高,市值最高突破110亿元,闫氏兄弟财富也随之增长。2025年,闫洪嘉以73亿人民币财富登上《胡润全球富豪榜》。

值得注意的是,除明冠新材外,闫洪嘉还实际控制着N型硅片企业云南宇泽新能源股份有限公司(下称“宇泽新能”),该企业为云南光伏独角兽企业,已于2024年2月在云南证监局进行辅导备案,启动上市程序。

股权结构显示,上海鑫融合持有云南宇泽59.23%股权,为其第一大股东。穿透后,上海鑫融合由闫洪嘉持股99%、闫勇持股1%。若宇泽新能成功上市,将成为闫洪嘉控制的第二家上市公司。

资料显示,宇泽新能成立于2019年,坐落于云南省楚雄州,注册资本约为15.63亿元,是行业首家N型硅片制造商,公司产品覆盖HJT、IBC、TOPCon、钙钛矿等主流太阳能电池技术路线。目前,其在云南楚雄、文山、昆明及江西宜春设有4大制造基地,规划70GW产能。

然而,宇泽新能的上市进程推进缓慢。辅导已两年,至今尚未提交申报材料,整体进度晚于预期。值得关注的是,光伏硅片环节同样面临产能过剩压力,这为该公司上市增添了不确定性。

当前,明冠新材正面临业绩亏损与项目调整的压力,而宇泽新能的上市进程亦处于推进阶段。在光伏行业整体进入调整周期背景下,闫氏兄弟的产业布局与资本运作能力正面临双重考验。