卸任三家阿里系公司董事长后,蒋凡的“淘宝”人生,正式落下了帷幕。

企查查APP显示,蒋凡不再担任浙江淘宝网络有限公司、浙江天猫网络有限公司法定代表人、董事长兼总经理,不再担任阿里巴巴迅犀(杭州)数字科技有限公司的法定代表人及董事长。当前,蒋凡已无法定代表人职务。

这场变动在意料之中。自从阿里今年年初宣布组织升级以后,变化就一直在阿里内部不断发生。

今年1月,蒋凡被正式调任阿里“海外数字商业板块”;蒋凡此前分管的大淘宝,则由戴珊接棒。今天距蒋凡掌舵阿里海外业务已96天,《中国企业家》从一位接近阿里人士处得知,由于疫情影响,蒋凡暂时还没有出国,这三个月主要精力放在搭建队伍、调整业务架构和战略细节上。

目前看来,蒋凡海外团队已初具规模。

《中国企业家》曾独家报道,1月6日戴珊发布的内部信中,有3个人的调整特别值得关注:一个是思函(王明强),他曾是速卖通业务总裁,被戴珊带来了大淘宝,负责平台策略和运营中心;另两个人分别是平畴(汤兴)和凯夫(张凯夫),他们将调赴海外数字商业板块,平畴将担任海外数字商业板块CTO,同时兼任速卖通基础平台中心总经理,凯夫将担任速卖通全球跨境业务中心总经理。前几日,《晚点LatePost》报道,闲鱼总经理唐宋(靳科)也已于3月底正式调任至速卖通。

戴珊。来源:视觉中国

对阿里来说,海外业务是写进战略里的方向,重要程度不言而喻,需要一位大将去前线坐镇。对一直处于“风口浪尖”的蒋凡来说,尽管任务艰巨,但却是一个能够证明自己的机会,毕竟他曾开辟过淘宝一个新的时代。

有接近阿里的人士告诉《中国企业家》:“外界都在盯着蒋凡能不能做出成绩。蒋凡现在压力很大,要多给蒋凡一点时间。”如果蒋凡能够将淘宝成功的经验复制出去,海外巨大的增量市场将成为阿里用户规模和GMV增长的新引擎。

事实上,戴珊的压力一点也不比蒋凡小。尽管大淘宝在蒋凡手里到达过巅峰,但同时也在他的手里慢慢变得平庸。当戴珊接手时,淘系的市场份额已经跌至50%的边缘。

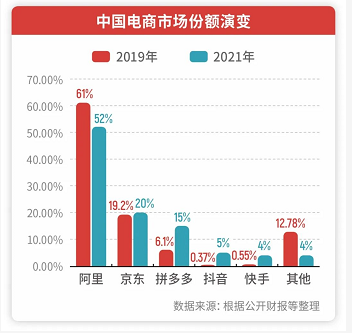

根据各电商平台公布的GMV及公开数据,2021年,淘系市场份额为52%,京东、拼多多、抖音、快手的市场份额分别为20%、15%、5%、4%,剩下4%的市场份额则由苏宁易购、唯品会、得物等平台瓜分。而在2015年,淘系还占据着国内电商市场75%的份额,2018年这一数字是70%。

制表:肖丽

淘系电商作为阿里的基本盘,增速也出现大跌。

阿里2022财年第三季度(2021年10月1日~2021年12月31日)财报显示,其营业收入为2425.80亿元,同比增长10%;经营利润为70.68亿元,同比下降86%,作为阿里的利润支柱,淘系电商的营收增速下滑至10%。即使是“双11”加持的电商旺季,淘系的客户管理收入同比负增长1%。

阿里可能真的到了焦虑的时刻。这份焦虑从淘系密集地推出产品狙击对手上也能直观感受到。

近期,一款名为态棒的社区电商APP低调开始测试。《中国企业家》从App Store了解到,态棒的服务经营者为杭州晓巧掌柜电子商务有限公司。企查查显示,该公司监事为阿里高管,且其大股东杭州宝通网络工程有限公司曾被阿里收购。

态棒的定位是主打年轻人潮流文化的电商社区,与抖音在去年年底上线的潮流电商APP抖音盒子的定位如出一辙。态棒或许是阿里对抖音布局潮流电商进行的一道防御。

这两年,一个明显的信号是,阿里不想再把鸡蛋放在淘宝这一个篮子里了。此前,阿里已针对拼多多布局了淘特,针对快抖直播电商布局了点淘,并推出了天猫猫享布局自营电商,深入了京东的腹地。

流量的尽头是电商。作为最容易变现的渠道之一,有流量的平台都在试水电商,淘宝面临的敌人越来越多。除了老对手京东、拼多多,抖音、快手也对淘宝步步紧逼,而B站、小红书等内容平台也对电商跃跃欲试。淘宝好似被“六大门派”围攻光明顶,强敌环伺,险象丛生。

叠加宏观环境的疲软、监管政策的冲击,阿里的压力显而易见,股价也一跌再跌。一时间,“淘系电商老矣,尚能饭否?”的言论甚嚣尘上。

淘系的处境,真的有那么危险吗?淘系的蒋凡时代已经退场,戴珊时代的淘系,会有更多可能性吗?

商家“出淘”

很多想做电商的平台,都切断过淘宝的链接。

今年2月,快手电商发布公告称,因第三方电商平台与快手合作协议变更,自2022年3月1日0时起,淘宝联盟、京东联盟等将无法在快手直播间发布商品。届时,淘宝联盟商品链接将无法在快手直播间购物车、短视频购物车、商详页等发布商品及服务链接。

快手断链,被外界解读为彻底站到了淘宝的对立面,对淘宝发起了战争的号角。而屏蔽淘宝链接,在微信、抖音等平台上都曾发生过。

在2021年微信响应“互联互通”之前,很长一段时间内微信对淘系链接一直是防范状态。那段时间,微信快速哺育出一个威胁到淘宝地位的电商平台拼多多。

微信生态是中国互联网最大的流量池,也是下沉市场的堡垒。如果说,低价与补贴并行是拼多多的获客优势,那微信端的流量入口就是拼多多触达下沉市场用户的重要渠道。可以说,没有前期微信的流量哺育,拼多多不会这么快就达到如今的量级。

2018年的时候,抖音接入淘宝链接,用户看到商品推荐后,可直接点击跳转淘宝下单。随后抖音又相继与京东、拼多多等第三方电商平台达成合作,抖音当时扮演的是为外部电商平台导流的“中间人”。但也是在2018年,抖音开始筹划布局自己的电商生态,一直到2020年,抖音开始在内部构建闭环电商,切断直播间内第三方来源的商品外链,加大了对抖音自有商家的扶持力度。抖音独立电商APP抖音盒子也可以理解是与淘宝天猫的正面对阵。

竞争对手孤立淘宝的决心,不言而喻。

淘系电商作为工具型APP,有很显著的特点:既不生产流量,也留不住流量,它是在消费流量。

在流量的博弈之下,尽管工具型APP以产品驱动为傲,却也不得不面临一个现实痛点:用户在哪里消费内容,流量就在哪里,时长也在哪里,而拥有流量和时长,就意味着掌握了商业化的主动权。淘宝从2016年便提出了“内容化”的方向,但效果有限,导致内容流量主要集中在腾讯和字节跳动手里,这对淘宝后来的发展形成了较大的制约。

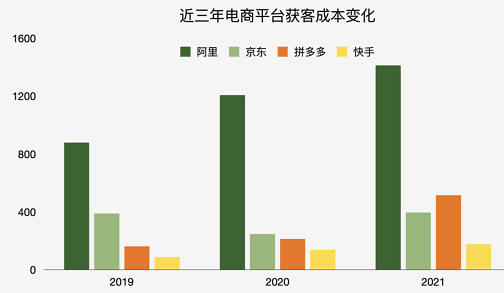

甚至每到大促季节,淘宝都要想办法去快手、抖音、微信公众号等站外平台买流量。结果就是流量越来越贵,淘宝商家的获客成本越来越高,想要稳定流量、有钱做投放的大都是品牌化商家,中小商家越来越难在淘宝上赚到钱了。

来源:青山资本

一位熟悉淘系商家的人士说,阿里巴巴的流量生意越来越成熟,大部分机构和商家几乎不可能从自然流量里获得成长的机会,他们必须从阿里妈妈平台上购买资源包,从而获得平台的推荐机会。

在淘宝做宠物用品的商家曾告诉《中国企业家》:“淘系的大促对中小商家很不友好。比如‘双11’,前后流量特别贵,而且都倾斜到天猫那边,中小商家都是在陪跑。”

流量中心化造成一批中小商家“出淘”的情况。他们一部分人去了拼多多,一部分人去了抖音快手。有从淘宝去到抖音的服饰商家认为,抖音上的生意更好做,因为“每天坚持直播,就真的会有流量”。

过去,淘系手中最有力抑制竞争的武器便是“二选一”,“二选一”被破除,等于各个电商平台都可以争夺淘系的商家,甚至进入淘系的腹地厮杀。例如,“二选一”被破除后,更多服饰类品牌入驻了京东,这无形中分流了天猫流量和交易量,分化了其传统核心服饰品类的优势。

在2022财年第二季度财报电话会议上,阿里高管也坦言两个因素导致了增长放缓:服装配饰等类目GMV增长放缓,以及电商市场上更多的参与者。

与淘宝直播深度绑定的李佳琦,最近在淘系之外带货的动作也不少。近日,李佳琦官方微信小程序“所有女生会员服务中心”首页上线了精选好物功能,用户点开其中的商品链接便可以直接跳转到京东平台小程序,以及兰蔻、阿玛尼等品牌小程序中。

淘宝弯腰

增长放缓,劲敌增多,让阿里内部对淘系进行了一场自我视角的审视,并重新梳理了战略,注重消费者的体验和服务商家的能力被拉升到更重要的层面,这表示淘系逐渐回到本质,即一切以客户价值为主,一切以增长质量优先,对GMV的崇拜也不得不放下。

淘系面临的挑战越来越大,阿里内部也很清楚,淘系的市场份额是一定会被不断侵蚀的。而淘系努力要做的,一是降低被侵蚀的速度,想办法聚拢商家,二则是尽可能地去做增量。为此淘系做了不少“弯腰”的动作。

在商家眼里,过去的淘系是“强势且傲慢”的。一位熟悉天猫的人士告诉《中国企业家》,以前行业小二比较关心数据KPI,重压之下,一些行为就会变形,商家的体验也会被忽视。

一位在天猫驻店三年的商家也告诉《中国企业家》,过去小二的话语权很大,而且很少主动和中小商家沟通。不过从2021年开始,小二的态度明显有了改善,“去年‘618’和‘双11’,小二主动给我们打了电话,给了不少备货、营销的建议”。

淘系的“弯腰”,除了体现在小二的态度上,还在于一系列的减免举措上。2021年开始,天猫对于商家的减免力度开始增加,例如生意参谋工具免费、运费险降费等。成本下降就意味着利润的上升,商家聚拢在淘系的可能性就更大。

商家选择平台的逻辑其实很简单,哪里流量多、营销成本便宜,哪里能够赚到钱,就在哪里做生意。为此,淘系也做了许多动作解决流量问题,比如内容化。

目前看来,淘宝的内容化主要由内容种草来实现,这个任务则落在逛逛身上。据《晚点LatePost》报道,组织升级后,内容化是淘宝的大方向。但如何与逛逛结合,目前还没有方案,他们当前的目标仍是提高用户时长。

作为社区型产品,态棒显然也是淘系内容化的尝试。电商社区有了话题和社交功能后,从种草到交易环节都可以在平台内闭环完成,获取流量的成本也大大降低。

今年1月,戴珊上台后,很快启动了淘宝天猫合并,这也释放出一个强烈信号:汇聚更多中小卖家,让更多的卖家获得发展机会。

此前,淘宝和天猫两个业务有两套不同的平台机制。淘宝以中小商家和多元化长尾供给为主,天猫则以服务品牌商家为主。过去两个业务模块边界清晰,好处是可以因地制宜制定战略,各自快速发展,但也带来冗杂的弊端,淘宝和天猫之间就像有着一道隐形墙板,例如各业务板块之间信息传递不够及时彻底,流量、服务之间也有隔阂。此轮调整,意味着淘宝天猫资源共享流量互通,“流量中心化”或可改善。

增量则体现在淘特上。

阿里财报显示,截至2021年12月底,淘特上线21个月,年度活跃消费者达到了2.8亿。虽然与拼多多8.69亿的年活跃买家数仍有一定差距,但从增速来看,淘特一直处于快速增长的态势,淘特也是阿里目前获新速度最快的业务之一。

在高线城市增长到达天花板后,电商平台想要获取新增量,只能去下沉市场挖掘,对标拼多多的淘特因此担起了阿里用户增长的重任。其实从战略上说,只要能够蚕食拼多多在下沉市场的份额,减缓拼多多的增长速度,为阿里赢得更大的腾挪空间,淘特的存在就有其价值。

值得一提的是,淘特也是阿里多端战略的重要一极。

阿里的多端,除了各业务协同发展以外,还有一个重要任务,即让“各种类型的商家都能够在阿里做生意”,无论是面对低线市场的中小商家还是面对一线人群的大品牌,总能够在淘系矩阵APP里找到合适的生意场。

正如张勇所说,“我们用多个APP形成多个消费者服务矩阵”,这也是阿里为了聚拢商家所下的一盘棋。

张勇。摄影:史小兵

阿里≠电商

回到最初的问题,淘系真的危险了吗?

客观来讲,尽管对手会造成一些威胁,但淘系离危险的边缘还很远。

很多人还在将阿里与电商画等号,但实际上,现在的阿里是多端的,每一块业务都需要协同发展。阿里的多端业务已逐渐成型,所以,如今再去评判阿里,应该从多端这个维度去评判,不能只看电商业务。

电商已是存量市场,在这块市场里竞争,淘系的份额势必要被蚕食。数字经济智库首席研究员胡麒牧告诉《中国企业家》:“电商行业已经进入新常态,不能再用规模的扩张去衡量这个行业发展的状态。实际上现在电商的渗透率已经到了一个很高的水平,这个时候再去单纯追求市场增速的话,不现实不客观,也不符合经济发展的规律。就像中国一样,已经是全球第二大经济体,如果再去追求两位数增长的话,资源条件是不可能匹配增长的。”

“电商平台的核心竞争力是背后的数字化平台、云计算和配套服务,例如淘宝天猫背后的菜鸟、蚂蚁金服,基于这个生态,淘宝天猫才有能力去提升消费者的购物体验。这才是平台真正的竞争力。”胡麒牧说。

中国人民大学副教授王鹏也认为,阿里的自身优势,在于长期的品牌价值,“比如大家提到电商首先就会想到淘宝”。此外,阿里多年积攒下来的市场资源和供应链资源也是难以撼动的。阿里自建的物流、支付体系和本地生活服务、云计算等生态,又能与电商形成一个有机的互动。

这些服务都非一朝一夕建成,构建中后台是短期内投入远大于产出的项目,在目前红利殆尽的存量市场,这种投入对新入局的电商玩家来说,吃力不讨好。

互联互通也利好淘系电商。继阿里旗下饿了么、优酷等应用接入微信支付后,日前又有消息称淘宝APP已对部分用户开放了微信支付内测,目前部分淘宝用户可以在“找朋友帮忙付”中,选择复制链接到微信找朋友帮付款。

“阿里最大的危机其实来自于其自身的不确定性。堡垒一般都是从内部被攻破的。”王鹏说,“阿里需要解决两个问题:第一,阿里的组织架构在迅速膨胀、扩张过程中的成本和收益,包括改革精神,能不能和市场相符?第二,有句老话叫‘船小好掉头,船大难掉头’,在外部市场快速变化的过程中,阿里能不能快速进行调整?”

深度科技研究院院长张孝荣对《中国企业家》表示,阿里电商形势紧张,竞争对手蚕食市场份额是次要原因,主要原因还是内外需不足导致消费低迷。内需低迷外需不足受经济环境和国际关系影响,属于不可抗力,阿里电商自己无法克服,整个行业对此也只能忍耐,只能自身做些调整来适应变化。

“淘宝的未来在于扩大内需和跨境购,行业内卷也是暂时的。等到经济环境和国际环境好转,蛋糕重新变大,电商平台都会找到新的发展空间,内卷也就不会那么激烈。”张孝荣总结道。