给点阳光就灿烂。

因为昨天下午的会议,政策似乎出现了一些转向的信号,没有提去杠杆,却提了扩大内需,并且特别提到了推动五大市场健康发展。

于是乎,今天股市大涨,上证综指涨了1.99%,创业板指涨了3.07%。久违的行情,这与前些天本来被中兴事件打了一闷棍时,突然一些讲话被重新翻出来,于是芯片板块冲顶。

更多的例子比比皆是,一时好,一时坏,都在疯狂地追逐短期的概念。确实,正如我昨天分析的《快评今天政治局会议:关键判断出现了变化》,政策方向出现了微妙的变化,但是千万不要忘记了小川在去年博鳌论坛上说的一句话:

全球宽松周期已经接近尾声。

这句话并不是有多么独特的见解,只是小川把这句话说出来,这是一种警告。我们千万不要忘记了这句话,这是基本面、这是大判断。

最近这样的迹象更是越来越明显了,今晚则更明显了。

1,变化来得有点快

这几天,银行间市场有点慌了神,隔夜的回购利率不断冲高,昨天打到18%,今天最高达到了21%,难怪有人惊呼钱荒又来了。

这个事其实更像是一个预演,很快会结束。缴税等临时性的因素在冲击市场的流动性,央妈也早注意到了,所以提前采取了降准的措施,而降准要到明天开始正式实施,所以明天市场会复归平静。

显然,真正的难题并不是国内,维护流动性的稳定这是央行一直坚持的,央行这点目前还是可以做到的。

难题在外面。在我敲字这会,wind的弹窗消息,“10年期美债再度冲击3%的关口”。(我还没写完,wind的弹窗又来了,升破3%了)

该来的总要来,十年期美债是全球利率水平的基石,在春节前后已经不断地走高。当时还一度传出消息,认为是中国央行减持引起的,引得满城风雨。央妈第二天就辟了谣。在传出那个消息的当晚,我这个公号也发了一个短的解读,认为不太可能(可以往前查到)。

那轮的冲击,主要是原因是来自对经济前景改善的看好,经济好,大家当然就抛债买股,风险偏好提升。这是良性的。但是这轮再度走高却不一样,最重要的触发因素不是经济好了,而是担忧通胀升温。

主要来自两个因素,主要当然是油价。油价这个幺蛾子最近已经接近75美元了。想想在2016年初的低谷才20多美金,现在翻了数倍了。这里面主要是地缘政治的因素影响,中东的动荡、沙特的助推、弱势的美元都让油价有上涨的理由。即使特某发twitter说油价太高了,但是这也只能一时将油价打下来。

油价是影响通胀的重要因素,油价升得太快,对通胀的担忧加剧,导致十年期美债飙升。第二是贸易战的因素,虽然这是次要的,但不可小视,贸易战会影响到美国相关产品的价格,推动通胀。

早在年初那轮飙升时,华尔街的新债王就警告说,3%的红线一破,标普500指数全年下跌几乎板上钉钉。国债几乎是无风险的固定收益,债市收益率上升,自然会影响股市。

这几天,彭博社的新闻也在连篇解读:3%如何重塑投资格局。

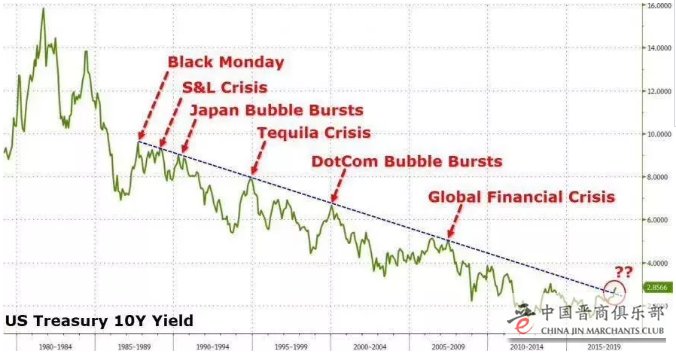

更关键的是,这个3%并不是简单地冲击的一下,很可能是一个中长期的拐点的开始,从下面的图可以看到,美债收益率的下行几乎是里根时代开始的,已经差不多是伴随中国改革开放四十年的大趋势了。

格林斯潘的低利率政策曾导致了互联网科技泡沫,最终在2000年左右破灭,然后利率仍在继续往下,一直到了2008年再次更大的泡沫破灭。然后又继续无底线地宽松,包括量化宽松。现在全球的债务已经是2008年的数倍了。

可想而知,利率升高对全球意味着什么,美国国债利率升高对全球非美货币意味着什么——资金加快流向美国,其他货币则面临贬值压力。

如果利率上升,引发债务成本上升,影响将是全面的——不仅仅是股市,还包括实体经济。如果100元的债务,如果利率是1%,那么是1元的借债成本。如果是3%呢,那么就是三倍的成本。中财办副主任杨伟MIN前年就讲过,中国的非金融企业负债以100万亿计,4%的成本就是4万亿,约等于一年的GDP增量。

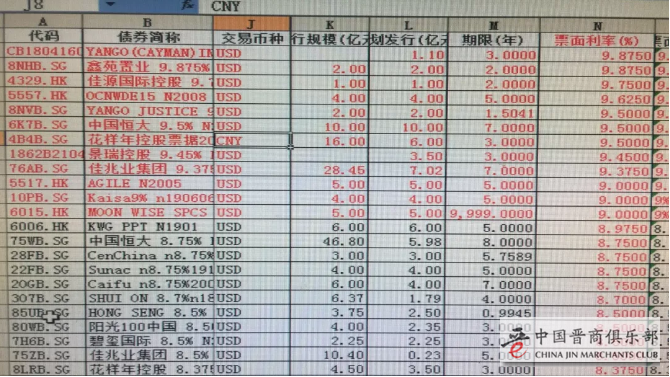

最近,因为外管局说不允许房地产和平台借外债,所以我在圈内分享了两组相关的数据。

房地产企业的美元债的利率也在快速上升,11家房地产企业的美元债的票面利率超过9%,包括鑫苑、恒大、花样年、佳兆业。这么高的融资成本,如果新融资渠道接续不上、市场严厉调控,那么会发生什么?当然,外债管理分属发改委和外管局两个部门,具体细节圈内有讨论。前沿君没有细致去分析这些房企的资金链,不好直接下结论。

2,对中国的影响

上面主要分析了美国十年期国债的利率上升,那么对中国什么影响?

这是个很纠结的问题。去年美联储加息,中国央行象征性地跟了两次,一次上调了10BP的公开市场操作利率,一次上调了5BP。大意是,我们会跟的,但不会动用加息这个大杀器。

新行长易先生在博鳌也解读了货币政策:

中国目前实行的是稳健中性的货币政策,并没有实行量化宽松政策及零利率政策。关于主要经济体央行资产负债表收缩问题,我们在很早前就已经预期到了这种变化,所以已经完全准备好了。目前,中国十年期国债收益率约为3.7%,美国十年期国债收益率约为2.8%,中美利差处于比较舒服的区间。包括货币市场的隔夜利率和七天利率,中美利差也在舒适的范围内。简短地说,面对主要经济体货币政策正常化,我们已经做好了准备。

既然我们有稳健的基础,当其他国家开启货币政策正常化时,我们依然会保持稳健。比如美国目前已加息了6次,但人民币的收益率曲线还是一直比美元收益率曲线高80-100个基点,保持了稳定的利差。我们认为,目前货币政策格局和利差格局总体上都是稳定的,有利于中国经济发展。

这段话要认真读。因为中国央行一般会强调自己独立自主的货币政策,即使受美联储影响很大,但一般不会直说。易先生比较耿直,他直接说了,80-100BP是属于比“舒适的区间”。

但是,现在不舒适了,发烧了。中国是3.6%,美国是3%,也就说利差已经离开了稳定的区间,缩小到了60BP。利差会影响资本流动、会影响汇率,正因为港币和美元的利差拉得太大了,所以港币贬值无底线,直接导致金管局入市干预。

而且要注意的是,易先生将“政策格局”和“利差格局”并列来说,一个是内部因素,一个是外部因素,两个都会同样重要,都会影响货币政策走向。

那么,利差缩小的影响主要是两个:一是资本外流。二是人民币贬值。

但是,中美的长期国债走势这几年一般都是贴着飞的。美国的走高,中国的十年期国债也会跟着走高。也就是说,市场的基准利率要继续走高了,虽然很多人看了昨天的会议消息,更加坚信债牛了,但我认为这个判断要打个问号。

另外一个大事是,上周的上调存款利率上限也已经发挥了巨大的效果。各大银行都已经普遍提高了存款利率上限了,尤其是大银行跑得更快。也就是说,存款大战真的已经打响了。

存款利率上行,贷款利率不动,银行的利差收窄是必然的。但到了一定程度,但长期来看,资产端(贷款)的利率也得往上走。这是利率市场化改革带来的影响,也是必经之路,利率双轨制不可能长期下去,易先生正在带领市场小心翼翼地闯大关。

但是,如果再叠加之前所传的,资管新规会在4月底5月初下发,那么市场将会发生什么变化?不敢想象。

所以,当前切勿给点阳光就灿烂。我们始终要牢记:我们处于宽松周期的尾声!尾声!尾声!在史无前例的大宽松到达尾声之时,最容易出现的情况就是资产价格的下跌,尤其是泡沫严重的资产。这是历史的规律,也是市场规律,不会改变。只是,没有人知道,急速下跌的那一刻会在什么时候。

========

为了对冲上文关于人民币的观点,特转一则圈内4月7日的分析:

180407晚评:

又不少圈友关心汇率问题,正好鲍威尔刚刚也有个演讲,总体来看,应该还是温和加息的思路,今年应该不会有四次。但是,看汇率不能仅仅看美联储,还要看美国的财政和贸易赤字情况。

综合来看,我认为贸易战,或者说近期,人民币汇率应该不用太担心贬值,但是也有一些变数需要考虑。主要理由是:一,美国的财政赤字问题在减税、基建、修墙压力之下,只会继续加大,即使减税可以提振经济从而带来税收增长,但这不是立马就会达到的。

二是美国的贸易赤字可能继续扩大,刚刚2月份的数据是再创新高。现在贸易战没打起来,但是贸易商可能担心打起来,所以该出口的加紧出口,本来买1块钱担心,担心未来加税,可能买3块。也许贸易战最后没打,但是美国对中国的贸易逆差却节节高升。

三是鲍威尔的讲话可以意味着温和加息。

四是中美贸易战,特朗普的诉求之一是中国的贸易顺差太大,如果人民币贬值会进一步促进顺差扩大,所以可能目前的形势决策层也不太希望看到或者故意推动贬值。

在美国财政、贸易双赤字加剧的情况下,美元指数不太可能走强,这是一个基本判断。人民币走势与美元是镜像关系,如果美元走势不能走强,那么人民币也弱不到哪里去。

但是也有一些变数,主要是中国的经济数据,前几个月确实比较好,一季度的数据应该问题不大。但是,二季度经济会否走弱,还要进一步观察。再就是美联储再加息,中国到底跟不跟,这会影响两边的利差,进而影响到汇率。

不过,以上分析的是近期,这半年左右。如果要分析明年或更长周期,那需要先好好分析宏观经济走势等诸多因素,这里就不展开了。