最近,山西储能市场又交出了一份令人咋舌的成绩单:CESA储能应用分会产业数据库显示,2026年3月上半月,山西省储能新增备案项目63个,总规模11.55GW/24.06GWh,计划总投资达313.4亿元,规模继续领跑全国,可见“储能热”正在这片传统能源大省的土地上烧得滚烫。

但如果你在山西跑过储能项目,就会知道另一组数据更值得琢磨:2025年1-8月,全国废止的128个储能项目里,山西占了96个。这些项目中,相当一部分是2025年5月山西一次性调整出库的89个项目,总容量超过15GW。备案数字看着热闹,真正能走到开工、并网的项目,少了一大截。

备案“井喷”和落地“寥寥”之间,山西储能到底卡在哪儿了?

一、备案的“纸面繁荣”

山西储能备案的火爆,背后有实打实的推力。

截至2025年底,山西全省新能源装机7880万千瓦,占电力总装机的比例接近一半。2026年1月21日,全省最大用电负荷一度冲到4469万千瓦,创下历史新高。新能源装多了,电网波动就大了,调峰压力也上来了。储能从“可选项”变成了“必选项”。

政策也给了一把火。2026年初,《山西省新型储能发展指南(2026年)》发布,明确到2030年新能源装机要达到1.78亿千瓦,储能要从“规模化建设”转向“高质量发展”。

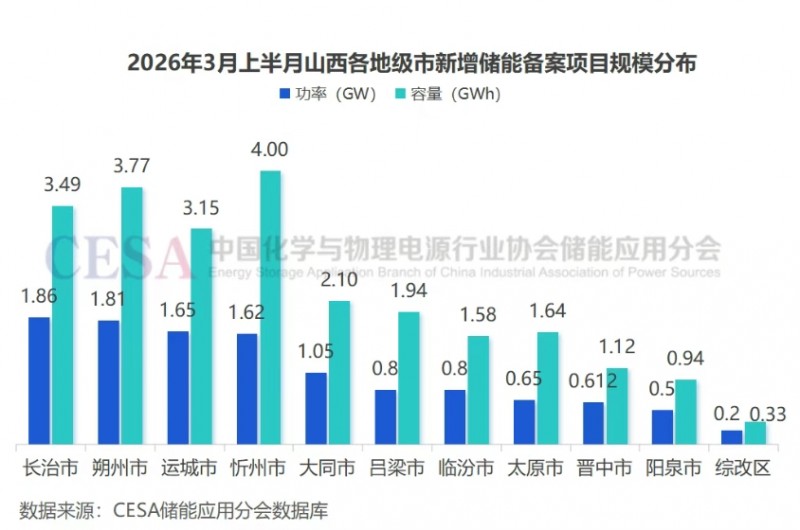

于是资本蜂拥而至。今年3月上半月的63个备案项目里,独立储能占了61个,几乎一统天下。从区域看,长治、朔州、运城、忻州四地的备案容量都超过了3GWh。从技术路线看,混合储能项目占比超过三分之一,“磷酸铁锂+超级电容”“磷酸铁锂+飞轮储能”这些组合模式越来越多。

(图源:CESA储能应用分会数据库)

但问题也藏在这些数字里。

二、落地之困

2025年,山西省能源局连续发布文件强化储能项目管理。5月,《关于加强新型储能项目管理工作的通知》明确对项目库进行动态调整,一次性调整出库89个项目、总规模达15.67GW。这意味着,大量曾经通过备案的储能项目,在纸面上存活了一段时间后,被清理出库。

9月,另一份通知进一步加码,给储能项目定了两条硬杠杠:备案后6个月内要实质性开工,12个月内要建成并网,同时建立“月调度、季调整”的动态机制,定期清理进展不力的项目。

而在这些被调整出库的项目里,电网侧项目占比高达91.4%,占了九成以上。

一位在山西做过储能项目的朋友透露,早期很多项目备案的时候,规划过度依赖理想化场景假设,如高频率调峰、大容量调频等。但真到落地的时候,问题就冒出来了:电池衰减比预想的快,系统效率达不到设计值,响应速度也不够。更关键的是,电力市场改革背景下,辅助服务市场的价格机制还没理顺,电网侧储能的收益模式模糊,投资回报算不过来账。

山西并不是个例。2025年1-8月,吉林废止了20个储能项目,宁夏也废止了5个,但山西96个的体量,说明其在转型中的阵痛格外剧烈。

三、三个卡点

为什么山西储能会“备案多、落地少”?梳理下来,至少有三个坎。

第一个坎:电网接不住

《山西省新型储能发展指南(2026年)》里写得很清楚:集中式储能单体规模太大,接入后会引起省内500千伏、220千伏网架多级断面受限、短路电流超标等问题,导致储能项目处于运行受限状态,难以保障运行收益。翻译成大白话就是:电网就那么宽,你硬要往里挤,结果就是大家都没法正常跑。

山西为此创新了一套“优、良、中、差”四级的电网承载力评价体系。被评为“较差”的区域,储能项目在午高峰、晚高峰这些时段会长期、高频次运行受限。

这个评价体系的出台,恰恰印证了一个尴尬的现实:许多备案项目所在的区域,电网根本“吃不下”这么多储能。

有业内人士透露,一些储能项目为了快速备案拿“路条”,选址时并没有充分考虑电网接入条件,等到真要建设时才发现“接不上、送不出”。

截至2025年底,山西相关部门发放了2000万千瓦的“路条”,但实际并网的和这个数字差了一大截。“批而不建”的现象,就是这么来的。

第二个坎:经济账算不过来

投资一个100MW/200MWh的储能电站,按现在2小时锂电池储能系统均价1元/Wh左右的价格算,总投资也至少要2个亿。

收益呢?目前山西独立储能电站主要还是靠电价差——低谷时充电,高峰时放电。但就算每天充放电两次,年充放电量也很难超过1亿度,回本周期至少十年以上。

更关键的是,储能电站的利用率普遍偏低。据统计,2022年新能源侧配置储能的日均充放电次数只有0.22次。一些业内人士坦言,分散的储能项目在实际调配中难度较大,部分调度部门甚至“嫌弃”新型储能规模小而不愿调用。

从电源侧看,发电侧配置储能主要依靠减少弃电率来获取收益,但实际调度中,一些电源侧储能企业甚至因充放电次数过少被问责。

从用户侧看,储能收益主要来自峰谷价差,但电价波动使得整体收益不稳定。

第三个坎:政策落地慢一拍

大同市政协在一份建议里点到了关键:虽然山西已经明确要把容量补偿机制拓展到新型储能,逐步构建“电能量+容量”的两部制市场价格体系,但实施细则和全面落地还需要时间。储能电站的收益保障机制,还不够完善。

事实上,山西是全国首批电力现货市场试点省份,部分独立储能电站已经参与现货交易,但交易品种少,盈利能力弱。“哪怕在现货市场上低买高卖,依然难以覆盖建设成本。”国网山西省电力公司一名工作人员坦言。

对此,山西省政协委员张海兵曾建议,应该构建反映新型储能真实价值的多层次市场体系,定制储能参与的市场创新产品,提高辅助服务费用,探索从容量补偿走向容量市场。

四、怎么破?

山西储能的困局,说到底是一个产业快速扩张和配套体系滞后的矛盾。备案“井喷”说明市场有需求,落地“寥寥”说明电网、收益、政策这些“软环境”还没跟上。

要破局,得从几个方向发力。

一是把电网承载力评价真正用起来。《山西省新型储能发展指南(2026年)》提出的四级评价体系,就是要引导项目往“优质”“良好”的区域集中。关键是要把“月调度、季调整”的动态机制执行到位,让稀缺的电网资源流向能落地的项目。

二是拓宽储能的赚钱路子。依托山西电力现货市场先发优势,让储能参与更多交易品种;完善辅助服务市场,让储能的调频、备用价值得到合理回报;加快“两部制”电价实施细则落地,给项目稳定的收益预期。

三是鼓励技术路线百花齐放。山西在混合储能方面已经走在全国前列,“磷酸铁锂+飞轮”“磷酸铁锂+超级电容”这些组合模式正在加速落地。液流电池、压缩空气储能、重力储能这些技术,也应该继续鼓励示范应用。

四是把“能进能出”的动态调整机制坚持下去。2025年山西大规模调整出库储能项目,短期看是阵痛,长期看是对资源配置的优化。这种“断腕”的做法,恰恰是产业走向高质量发展的必经之路。

结语

山西储能正处在一个十字路口。备案“井喷”证明了这个赛道被广泛看好,落地“寥寥”则提醒我们,从纸面到现实还有重重关卡。

卡住山西储能的,不是技术,不是资本,而是电网承载力的“天花板”、盈利模式的“经济账”、政策落地的“最后一公里”。破局的关键,是从“抢速度”转向“拼质量”,从“规模扩张”转向“价值创造”。

只有当储能的每一次充放电都能创造经济价值,当每一个备案项目都能找到匹配的电网接入点和可持续的商业模式,山西才能真正从“储能备案大省”迈向“储能应用强省”。这条路,还需要政策制定者、电网企业、投资主体一起走。