集装箱地板制造商康欣新材(600076.SH)跨界收购半导体企业宇邦半导体的举动,自披露以来便备受资本市场与监管层双重关注。

然而因交易的跨界属性、估值合理性等核心问题,公司火速收到上交所问询函,而其三次延期回复的举动,进一步推高了市场关注度。直至2月11日,康欣新材同步披露问询函回复及调整后的收购方案,正式回应监管与市场的双重疑虑。

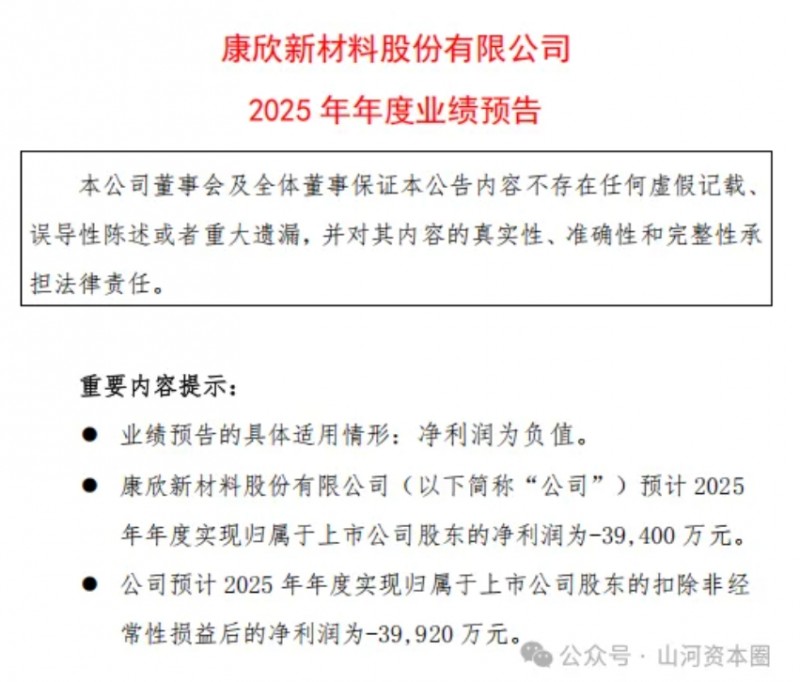

预计2025年亏损3.94亿元

公开资料显示,康欣新材的主业与半导体行业跨度极大。这家成立于1993年,1997年登陆上交所的企业,注册地址位于山东潍坊,办公地址位于湖北孝感,是国内领先的木质复合材料供应商,核心业务集中在集装箱地板领域,与半导体行业并无直接关联。

这场跨界收购的争议,从交易披露之初便已显现。上交所第一时间下发问询函,重点聚焦标的估值公允性、收购资金来源、跨界协同可行性三大核心问题,详细追问公司此次收购的商业逻辑与潜在风险。

面对监管问询,康欣新材未能按期完成回复,先后于1月27日、2月3日、2月10日三次发布延期回复公告。频繁的延期之举,不仅加剧了这场跨界收购的不确定性,也让市场对标的资产质量、交易方案完善度产生诸多猜测。叠加公司传统主业持续承压的背景,这场跨界收购的市场关注度被进一步放大。

主业的疲软态势,从公司业绩数据中可见一斑。数据显示,受行业周期影响,康欣新材2023年至2025年前三季度归母净利润持续亏损,分别为-2.97亿元、-3.34亿元和-1.89亿元。

且据公司1月29日披露的业绩预告,预计2025年归母净利润亏损3.94亿元,上年同期亏损3.34亿元;扣非净利润亏损3.99亿元,上年同期亏损3.37亿元,亏损幅度进一步扩大。

公司方面表示,2025年度集装箱地板呈现量价齐跌态势,销售均价较2024年下降约28%,销量降幅约18%。尽管公司通过优化生产管理、改进工艺、提升自产比例等方式,将自产产量较2024年提升约245%,但受集装箱市场整体价格下行影响,销售单价跌至历史低位,最终导致销售收入收缩,亏损进一步加大。

现金收购降至3.47亿

2月11日,这场备受关注的跨界收购迎来关键进展。康欣新材集中发布多条公告,一方面全面回应上交所问询函中的各项疑问,详细阐述了跨界收购的战略考量、标的业务可持续性、资金支付能力等核心问题;另一方面,对原收购宇邦半导体的方案进行重大调整,试图化解市场疑虑。

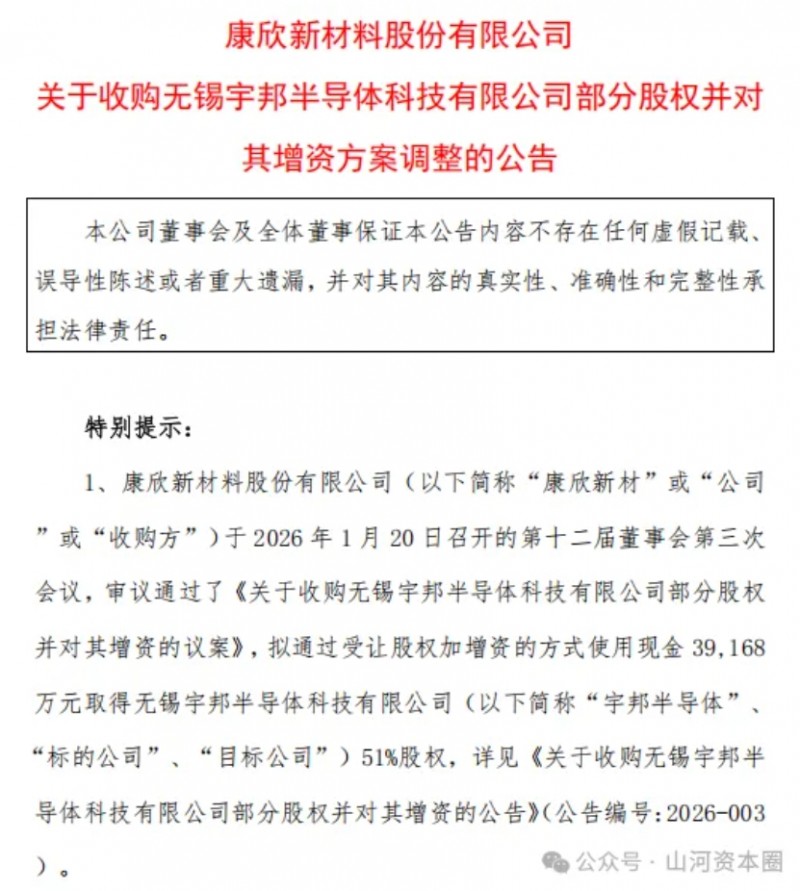

方案调整的核心细节围绕估值与资金两大维度展开。具体来看,标的公司宇邦半导体的投资前估值出现明显下调,从投资前估值6.88亿元调整为投资前估值5.5亿元。估值的合理化调整的是回应监管问询的关键一步。

根据调整后的方案,股权转让和增资完成后,收购方合计持有标的公司55%的股权。通过收购方案调整,本次收购耗用的现金拟从3.92亿元降至3.47亿元,公司降低现金耗用4496万元,且收购股权比例从51%提升至55%。

公司强调偿债能力可控

资金支付能力是此次收购的核心关切之一,康欣新材在问询函回复中详细披露了自身财务状况与资金保障措施。截至2025年9月末,公司资产负债率为42.52%,整体资产负债结构处于正常水平;流动比率为3.02,短期偿债能力良好。不过,公司速动比率为0.31,处于偏低水平,主要原因是公司存货中包含规模较大的林地资产,而速动比率计算时已剔除存货影响。

为进一步提升偿债能力、补充现金流,康欣新材已于2026年1月召开第一次临时股东会,审议通过了《关于转让全资子公司部分林地资产的议案》,拟通过公开挂牌转让的形式,将部分林地资产以不低于131,251.06万元(资产评估结果)的价格转让。

公司表示,上述林地若顺利转让,偿债能力将进一步提高;即便短期内无法完成转让,截至2025年9月30日,公司货币资金余额达3.20亿元,另有控股股东剩余借款额度12.82亿元,足以保障本次交易的资金需求。

值得注意的是,康欣新材的控股股东为无锡市建设发展投资有限公司(下称“无锡建发”),该公司由无锡市人民政府国有资产监督管理委员会持股51.1842%、无锡城建发展集团有限公司持股48.8158%,具备较强的资金实力。此前,无锡建发或其控股子公司已向康欣新材提供了不超过15亿元的借款额度,目前剩余可用额度达12.82亿元,为本次跨界收购提供了坚实的资金后盾。

据悉,宇邦半导体专注于集成电路制造用修复设备、零部件及耗材业务,具备稳定的业务模式与技术壁垒,截至2025年9月末,标的公司在手订单达4.68亿元,且承诺2026年至2028年累计归母净利润不低于1.59亿元,这或许成为康欣新材跨界收购的核心底气。

康欣新材在问询函回复中表示,此次收购是公司摆脱主业困境、布局新兴产业的关键举措,依托无锡区域半导体产业链集聚优势,有望实现传统制造业与半导体产业的协同发展。

从二级市场表现来看,市场对康欣新材的转型预期已有所体现。近三个月,公司股价呈现波动上行态势,累计涨幅达31.58%;近一年涨幅更是高达96.08%,远超同期市场平均水平。

不过,在2月11日公司披露问询函回复及调整后收购方案当日,股价并未出现明显波动,以平盘报收,反映出市场对此次跨界收购仍持谨慎态度。这场跨界转型能否成功,仍需持续关注。