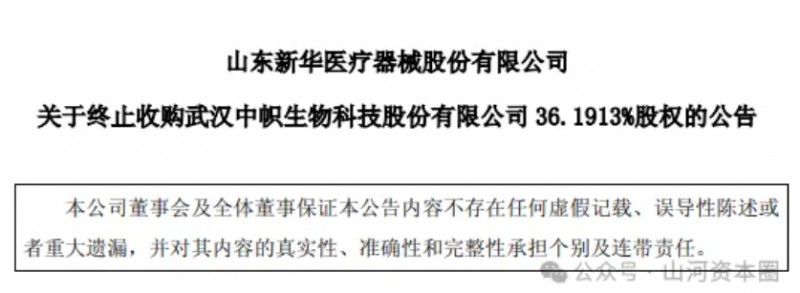

2月6日,山东老牌国企新华医疗(600587.SH)发布公告,正式宣布终止收购武汉中帜生物科技股份有限公司(下称“中帜生物”,836834.NQ)36.19%股权。

高溢价并购折戟

公开资料显示,新华医疗成立于1943年,位于山东省淄博市,是我党我军早期创建的医疗器械生产企业,于2002年在上交所挂牌上市,其主营业务包括医疗器械、制药装备、医疗服务和医疗商贸四大业务板块。公司控股股东为山东国欣颐养健康产业发展集团有限公司,实际控制人为山东省国资委。

这场未能成行的并购,始于2024年12月。彼时,新华医疗披露预案,拟以1.66亿元现金收购中帜生物36.19%股权,交易完成后将成为其控股股东,借此切入RNA分子体外诊断这一高潜力细分赛道,完善自身体外诊断业务布局。

然而,这场看似双赢的并购并未按计划推进。自《股份转让协议》签订后,新华医疗虽积极与交易对方推进相关审批程序,但截至2026年2月6日公告发布时,协议约定的交割期限已届满,付款先决条件仍未达成。

在此背景下,新华医疗与部分交易对方签订《股份转让协议之补充协议》,并向其余交易对方发送终止通知函,正式终止此次收购事宜。公告中明确,双方未来仍将在市场拓展、技术研发等领域保持开放协作态度,探寻潜在合作机遇,并未完全切断合作可能。

值得关注的是,此次收购从一开始便伴随估值争议。据披露,此次收购的增值率高达428.52%,交易完成后预计将产生商誉1.02亿元,且核心争议点在于,该交易未设置任何业绩承诺条款。这意味着,若未来中帜生物业绩未达预期,新华医疗将面临直接的商誉减值风险,进而拖累自身业绩。

正因如此,在审议该收购议案时,新华医疗两名董事投出弃权票,明确指出标的公司业绩波动剧烈、后续整合不确定性过高,风险难以把控。

从交易初衷来看,新华医疗的布局意图十分清晰:中帜生物作为国家高新技术企业,专注于RNA分子体外诊断试剂盒及配套仪器、耗材的研发、生产与销售,核心产品聚焦呼吸道、生殖道、肠道感染病原体检测,恰好契合其拓展体外诊断细分赛道的战略需求。

新华医疗在最初的公告中曾明确表示,此次收购旨在丰富自身体外诊断业务产品线,实现对病原微生物检测细分领域的布局,提升研发技术实力与整体竞争力;同时,借助中帜生物的业务基础,在客户开拓、资源维护等方面形成协同效应,打造新的业务增长点,并为中帜生物提供更广阔的资本运作渠道,助力其扩大业务规模。

双方业绩承压

资料显示,中帜生物成立于2011年3月,2016年在股转系统挂牌,注册资本为3902.788万元,主要从事体外诊断试剂的研发、生产和销售。旗下拥有3家子公司。其中,子公司北京金泰康辰生物科技有限公司(下称“北京金泰”)是其核心盈利主体,中帜生物持有北京金泰51%的股份,该子公司贡献了中帜生物绝大部分的收入和利润。

尽管业务领域与新华医疗战略契合,但持续亏损仍是中帜生物无法回避的核心短板。财务数据显示,2022年至2024年,中帜生物营业收入虽稳步增长,分别达1.07亿元、1.20亿元和1.47亿元,但归母净利润波动显著,依次为-293.07万元、1042.15万元和1264.44万元,盈利稳定性极差。

进入2025年,其经营状况进一步恶化,中报数据显示,公司资产合计1.91亿元,负债合计7775.11万元,股东权益合计1.13亿元,资产负债率约40.71%;同期营业总收入仅2291.87万元,营业利润-2041.32万元,净利润-1620.64万元,归母净利润-1179.61万元,持续陷入亏损困境。

现金流紧张问题同样突出。2025年上半年,中帜生物经营活动现金流净额为-2045.90万元,投资活动现金流净额为-48.35万元,仅依靠筹资活动现金流净额992.28万元勉强缓解资金压力。

其亏损现状与体外诊断行业的研发特性密切相关。作为创新型企业,中帜生物需持续投入大量资金用于核心技术研发与产品迭代,而RNA分子诊断领域研发周期长、投入大、回报慢,短期内难以实现盈利。

同时,叠加2025年体外诊断行业“最少够用”“套餐拆分”等政策影响,其核心产品所处的感染病原体检测赛道市场竞争进一步加剧,产品商业化进程不及预期,导致营收规模难以支撑研发投入与日常运营成本,持续亏损成为必然。

事实上,标的的经营隐忧之外,收购方新华医疗自身的业绩承压,或许也是此次终止收购的重要考量。

作为国内医疗器械行业龙头企业,新华医疗2022-2024年收入保持增长态势,2022年营收92.82亿元,2023年突破百亿至100.12亿元,2024年微增至100.20亿元,但营收增速已显著放缓,增长乏力迹象凸显。2025年三季报数据进一步显示,公司当期实现营业收入69.78亿元,同比下降6.00%;归母净利润4.343亿元,同比大幅下降29.61%,业绩下行压力进一步凸显。

从影响来看,此次收购终止,意味着新华医疗通过并购切入体外诊断细分赛道的战略布局暂时受阻,短期内需重新寻找合适的并购标的,或通过自主研发完善产品线,推进战略落地。

但从另一个角度来看,此次终止也让新华医疗成功规避了高溢价并购带来的商誉减值风险,以及标的公司持续亏损可能引发的财务拖累,在自身业绩承压的背景下,无疑是一次理性的风险把控,有助于公司聚焦核心业务,稳健发展。