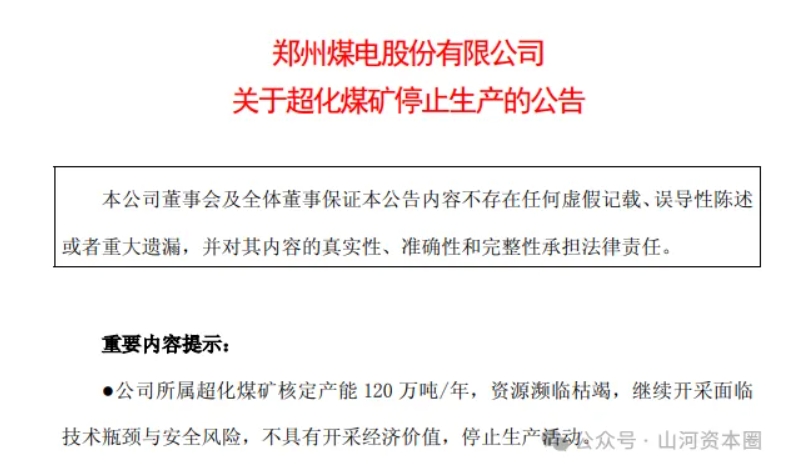

日前,河南A股上市公司郑州煤电(600121.SH)发布公告称,因资源濒临枯竭,公司决定停止旗下超化煤矿的生产活动。

超化煤矿停产

公开资料显示,郑州煤电主要从事煤炭开采、洗选加工与销售,同时兼营煤炭相关物资和设备的采购与销售等贸易业务,主要产品包括无烟煤、贫煤及贫瘦煤,于1998年1月在上交所挂牌上市。

根据公告,此次关停的超化煤矿位于河南省新密市超化镇,于1993年12月竣工投产,核定生产能力120万吨/年,煤种主要为贫煤,矿井属煤与瓦斯突出矿井。

壹晋商注意到,超化煤矿曾是郑煤集团当之无愧的“盈利奶牛”。2000至2007年,超化煤矿年均产量超200万吨,其“超化”牌煤炭为河南省免检产品,获评行业优质贫煤标杆;旗下416掘进队更是创下全国煤炭行业单进纪录,斩获“全国钢铁掘进队”称号,成为行业掘进作业典范。

然而,随着开采年限不断增加,超化煤矿的煤炭资源持续恶化。数据显示,超化煤矿的产量从2023年的84.71万吨骤降至2024年的58.44万吨,2025年前9个月销售收入仅1.79亿元,在郑州煤电煤炭收入中的占比持续萎缩,昔日核心盈利矿井逐步沦为低效资产。

郑州煤电表示,超化煤矿属末期回采矿井,目前剩余可采储量约为438万吨,但受矿压、瓦斯、水害等因素影响,开采难度较大,未来3年将处于高耗能、高投入、低产出阶段,叠加煤炭市场价格下行,继续开采已不具备经济价值。

根据公告,超化煤矿停产后公司总产能将相应缩减。经公司财务部门初步测算,预计需计提减值准备3.11亿元,将直接减少2025年度归属净利润3.11亿元。

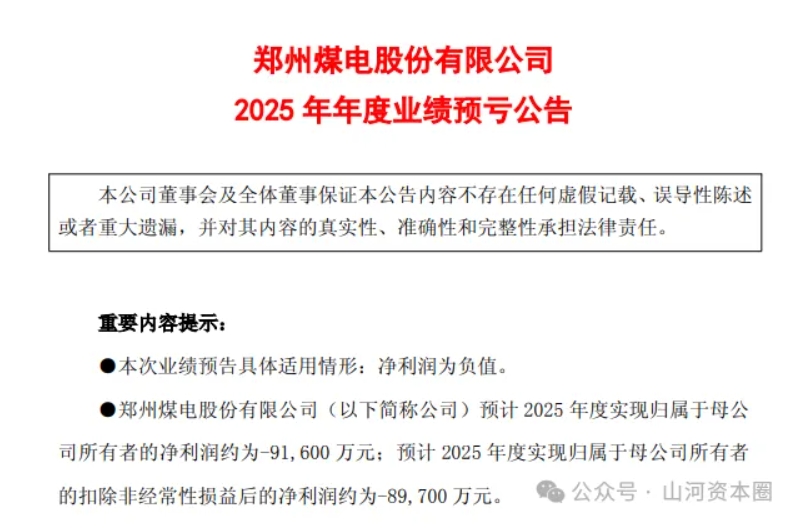

2025年预亏9.16亿元

在宣布超化煤矿停产两天后,郑州煤电还披露了2025年业绩预告,预计全年实现归属净利润为-9.16亿元,扣非净利润约为-8.97亿元,业绩转盈为亏。

值得一提的是,公司9.16亿元的亏损中,远不止超化煤矿一个“出血点”。受市场供需关系影响,煤炭市场价格持续下行,煤炭平均售价同比下降15.6%,导致公司主营业务煤炭销售收入大幅下降,利润总额同比减少5.20亿元。

此外,其投资收益亦有波动,一是参股公司山西复晟因氧化铝价格大幅下滑,盈利能力下降,2025年度确认投资收益6679万元,同比减少1.59亿元;二是2024年度子公司上海贸易因申请破产并移交管理人失去控制权不再合并其报表,形成处置收益2.51亿元;以上两项因素同比减少利润总额4.10亿元。

更为严峻的是,公司现金流亦“告急”。2025年前三季度,公司经营活动产生的现金流量净额仅4570万元,同比骤降86.21%;资产负债率升至78.70%。

面对多重压力,郑州煤电的国资布局优化已率先落地。2025年3月,郑州煤电完成实际控制人变更工商登记,河南省国资委将持有的郑煤集团66.55345%股权无偿划转至郑州市国资委,同步将5.4768%股权划转至河南省财政厅充实社保基金。划转后,郑州市国资委合计控制公司51.91%股权,成为公司控股股东。

此次划转让公司迎来了权责更清晰的“监护人”,而市场更关注的是,这位“新主”将如何推动公司快速“止血”止亏、筑牢债务风险防线,并引导公司探索可持续的新发展路径。

这也意味着,郑州煤电的未来发展定位或将被重新审视,郑州市或将从区域产业升级、能源结构调整乃至城市空间规划的全局视角,为其谋划长远发展方向,公司后续发展值得关注。