作为国内日用玻璃行业的老牌企业,山东A股上市公司ST华鹏(603021.SH)近日披露的2025年度业绩预告,再次将公司推向了退市风险的悬崖边缘。

预计2025年亏损1.94亿元-2.63亿元

公开资料显示,ST华鹏成立于2001年12月29日,注册资本3.20亿元,注册地位于山东威海荣成,2015年4月成功登陆上交所挂牌上市。作为连续多年跻身“中国轻工业日用玻璃行业十强”的企业,公司核心业务聚焦中高端领域,专业从事中高档玻璃瓶罐及玻璃器皿的研发、生产与销售,客户涵盖中粮、张裕、鲁花等知名企业,旗下拥有山东华鹏石岛玻璃、安庆华鹏长江玻璃、甘肃石岛玻璃等多家全资子公司,业务布局覆盖多区域。

早在2019年11月,ST华鹏易主,公司控股股东、实际控制人由自然人张德华变更为舜和资本管理有限公司(后来更名为山东省绿色资本投资集团有限公司)、山东省人民政府。

当前,公司第一大股东为山东海科控股有限公司(下称“海科控股”),持股7785.31万股,占总股本比例24.33%,且该部分股份已100%质押,与公司债务困境深度绑定;

海科控股成立于2014年3月,总部位于东营市东营区,原名山东海科化工集团有限公司,业务涉足石化能源、新能源材料、特种化学品、消费与医药化学等多个领域。

第二大股东为山东省绿色资本投资集团有限公司,持股5272.71万股,占总股本比例16.48%,持股数量长期保持稳定。

值得注意的是,山东省绿色资本投资集团为山东发展投资控股集团有限公司(下称“山发控股”)旗下子公司,而山发控股作为山东省委管理的国有重要骨干企业,既是公司重要股东关联方,也是核心债权人,其与公司的债务纠纷成为影响存续的关键变量。

梳理发现,ST华鹏的经营亏损态势已持续多年,且困境不断加剧。2026年1月23日公司披露的业绩预告显示,2025年预计实现归属于上市公司股东的净利润为-2.63亿元至-1.94亿元,扣除非经常性损益后的净利润为-2.44亿元至-1.75亿元,较2024年1.47亿元的亏损规模进一步扩大。

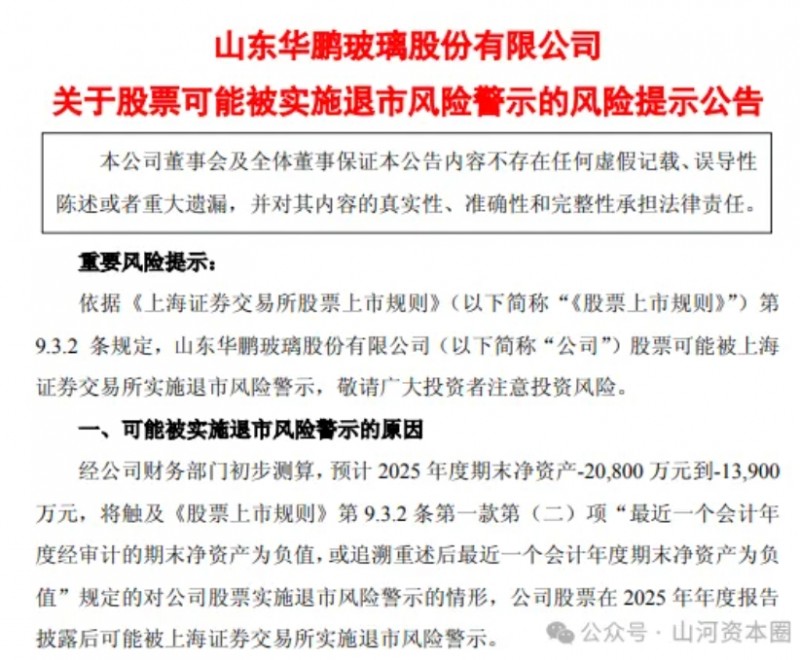

回溯历史财务数据,2021年至2024年,公司归母净利润分别为-3.72亿元、-4.02亿元、-2.92亿元、-1.47亿元,四年累计亏损金额超12亿元。持续的亏损不断侵蚀公司净资产,2024年末公司净资产尚为5510.03万元,而预计2025年末净资产将降至-2.08亿元至-1.39亿元,正式陷入资不抵债境地,这一情形已触及退市风险警示的核心条件,公司股票在2025年年报披露后或将被上交所实施退市风险警示。

对于业绩持续亏损的原因,公司在多份公告及问询函回复中明确,主要受内外双重因素叠加影响:外部层面,宏观经济环境承压导致下游市场需求疲软,日用玻璃行业中小企业众多、低端产品同质化竞争严重,叠加塑料、不锈钢等替代材料在包装领域的替代效应增强,进一步挤压玻璃瓶罐市场份额,2024年公司营业收入仅4.12亿元,同比下降24.17%,较前期高点降幅超50%;

内部层面,子公司产线窑炉进入集中大修期(如甘肃石岛2023年停产大修、石岛玻璃一车间2024年3-8月大修),导致产能利用率不足,单位产品折旧等制造费用居高不下,同时公司有息负债规模庞大,财务费用高企,进一步放大了亏损幅度。尽管2024年玻璃制造业务毛利率同比提升5.49个百分点至13.02%,但仍未能扭转整体亏损局面。

资不抵债加剧 仲裁败诉雪上加霜

持续亏损背后,是ST华鹏日益严峻的债务压力和紧张的流动性状况。截至2025年第三季度末,公司资产负债率已飙升至103.58%,远超日用玻璃行业35.61%的平均水平,处于明确的资不抵债状态;

而截至2025年12月26日,公司及子公司对其关联方债务逾期共计8.02亿元。债权人涵盖济南舜腾弘投资合伙企业(有限合伙企业)、山发控股、山东省丝路投资发展有限公司、山东发展绿色融资租赁有限公司等多家机构。

债务逾期不仅导致公司融资能力下降,还可能引发一系列诉讼、仲裁等法律风险击。此外,公司应收账款也面临较大坏账压力,2024年末应收账款账面余额2.23亿元,其中3年以上账龄账款占比46.71%,且呈逐年上升趋势,资金回笼难度加大。

在众多债务纠纷中,ST华鹏与核心债权人山发控股的仲裁事项最受关注。该仲裁源于双方2022年以来的资产收购、股权变更及资金往来相关协议的履行争议,涉及债权重组、海科控股受让股份及上市公司控制权、ST华鹏资产剥离等一揽子交易安排,双方曾签署《协议书》《承诺函》《资产出售的意向性协议》等多份文件,但后续因协议履行问题未能达成一致,最终进入仲裁程序。

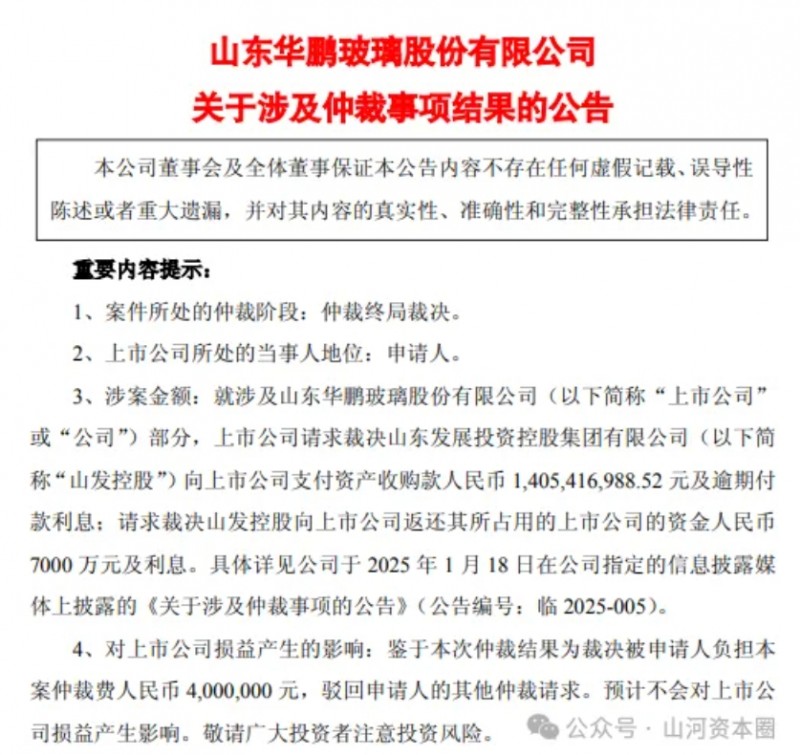

2025年1月16日,中国国际经济贸易仲裁委员会正式受理该案(案号DC20250058),ST华鹏联合第一大股东海科控股作为申请人,向山发控股提出两项核心诉求:一是要求支付资产收购款14.05亿元及逾期付款利息;二是要求返还占用的公司资金7000万元及利息,涉案总金额超14.75亿元,公司本寄望通过仲裁收回大额资金以缓解流动性压力。

该案分别于2025年4月21日、5月6日组织两轮开庭审理,双方就资产收购履约细节、资金占用事实等核心争议点进行举证质证。然而,2025年12月13日披露的终局裁决结果却对ST华鹏极为不利:中国贸仲驳回了公司及海科控股的全部核心诉求,仅判定山发控股承担400万元仲裁费(本案总仲裁费961.11万元,剩余561.11万元由申请人承担)。该裁决为终局裁决,无上诉空间,公司不仅未能通过仲裁改善流动性,反而额外增加了财务负担,债务化解陷入更大困境。

此前上交所已在2024年年报问询函中重点关注该仲裁事项,公司曾回复称将在仲裁结果落地后推进债务化解,但在核心诉求被驳回的背景下,后续沟通化解难度大幅提升。

更为严峻的是,审计机构已对ST华鹏的持续经营能力提出明确质疑。中兴财光华会计师事务所在2024年度审计报告中,出具了包含与持续经营相关的重大不确定性段的无保留意见,明确指出公司存在持续亏损、资产负债率高企、债务逾期规模较大等问题,表明存在可能导致对其持续经营能力产生重大疑虑的重大不确定性。

面对多重困境,ST华鹏董事会提出了一系列应对措施,包括聚焦优势产品生产、拓展市场份额、成立清收清欠工作组催收货款、协调银行融资及关联方贷款支持等,其中大股东海科控股曾拟提供9000万元委托贷款支持。此外,公司也通过全资子公司推进窑炉升级改造、争取政府补助(如安庆华鹏获465万元大气污染防治资金)、成立科技发展公司布局新能源技术等方式尝试突围。

但从实际情况来看,这些措施的实施效果仍存在重大不确定性:行业需求疲软、竞争加剧的外部环境未得到根本改善,公司产能利用率不足、资金回笼困难的内部问题难以快速解决,上述措施能否有效改善经营状况和偿债能力,目前尚无法预判。