2024年4月3日7时58分,台湾花莲县海域发生7.3级地震。据介绍,此次地震是今年迄今我国最强地震,有感范围非常大。

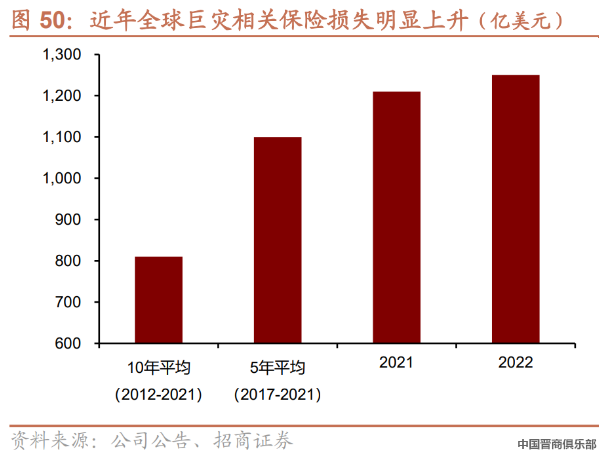

4月3日,瑞再研究院数据显示,2023年,全球自然灾害保险损失达到1080亿美元,再次印证了自1994年以来自然灾害保险损失年均5%~7%的增长趋势。土耳其和叙利亚的破坏性地震、强对流风暴和大规模城市洪灾是造成损失上升的主要灾害事件。瑞再研究院预期,随着全球气温升高,极端天气事件发生的频率和强度都会进一步上升,在未来十年间,保险损失可能会翻倍。因此,风险缓释和适应措施将是降低自然灾害风险的关键。

业内人士表示,经过多年发展,我国巨灾保险损失赔付占比不断提升,发挥了越来越大的作用,但相较于全球约40%的赔付水平,还有很大发展潜力。对外经济贸易大学保险学院教授王国军对《每日经济新闻》记者表示,“我国巨灾保险发展仍处于初级阶段。目前只针对居民住宅,缺少全国性的、保障范围更广的巨灾保险制度。”

保险赔付占比处于较低水平

瑞再研究院数据显示,2023年发生的灾害事件多达142起,创下历史新高。破坏性最大的自然灾害是2月份在土耳其和叙利亚发生的地震,预计保险损失高达62亿美元。

在过去30年间,全球自然灾害保险损失增速已经超过了全球经济增速:1994年到2023年,自然灾害造成的保险损失平均每年增长5.9%(经通胀调整),而全球GDP的增速是2.7%。换言之,在过去30年中,相对于GDP的保险损失翻了一番。

我国是世界上受自然灾害影响最严重的国家之一,地震、台风、洪水等巨灾风险影响范围广、影响程度大。巨灾之下,保险作为经济减震器和社会稳定器的功能逐渐被放大。然而,我国巨灾保险发展仍处于初级阶段。

2008年5月12日发生的汶川地震,造成8万多人死亡或者失踪,以及8000多亿元的直接经济损失,保险理赔金额为20多亿元,占比仅为0.2%。

国家防灾减灾救灾委员会发布的数据显示,2023年,我国各种自然灾害共造成9544.4万人次不同程度受灾,直接经济损失3454.5亿元,与近5年均值相比上升12.6%。

2023年12月18日,甘肃临夏州积石山县发生6.2级地震,造成甘肃、青海两省151人死亡,983人受伤,倒塌房屋7万间,严重损坏房屋9.9万间,一般损坏房屋25.2万间,直接经济损失146.12亿元,保险赔付占比也非常低。

“地震风险在不同区域差异明显,我国地震风险主要集中在华北,西南,青藏等几个主要地震带上,其他地区的保障需求相对较小,但仍凸显间接风险敞口。”瑞再企商大中华区财产险负责人秦梦伶对《每日经济新闻》记者表示,虽然我国巨灾保险损失赔付在总体经济损失中的占比不断提升,但相较于成熟市场约10%~40%的赔付水平,还有很大发展潜力。

地震巨灾保险基本保额翻倍

巨灾保险具有“准公共产品”的性质,其发展离不开政府的支持。近年来,监管部门会同财政部关注群众基本生活保障,针对居民住宅深入开展巨灾保险探索,巨灾风险保障工作初见成效。

2016年5月,原保监会联合财政部出台《建立城乡居民住宅地震巨灾保险制度实施方案》(以下简称《方案》),配合财政部制定《地震巨灾保险专项准备金管理办法》,为地震巨灾保险制度的建立和稳定运行营造良好的制度环境、法律环境和政策环境,引导商业保险公司发挥风险管理、专业技术、服务能力等优势,积极参与地震巨灾保险机制建设。

数据显示,截至2024年2月底,城乡居民住宅地震巨灾保险累计为全国2170万户次居民提供8034亿元住宅巨灾风险保障。

2024年3月26日,国家金融监督管理总局官网发布《国家金融监督管理总局财政部关于扩大城乡居民住宅巨灾保险保障范围进一步完善巨灾保险制度的通知》(以下简称《通知》),提升了地震巨灾保险的基本保险金额至城镇居民住宅每户10万元、农村居民住宅每户4万元。此外,保险责任在现有的破坏性地震的基础上,扩展增加台风及其引起的风暴潮等次生灾害,洪水,暴雨,泥石流、滑坡等地质灾害。

在王国军看来,这标志着我国巨灾保险制度又向前迈进了一步。此举可推动保险业在巨灾风险管理领域发挥更强的“稳定器”作用,进一步完善我国灾害风险防范体系和救灾救助体系。同时,推动保险业在政府救助、保险保障、社会救济、自救互救“四位一体”的全新救灾救助机制下发挥更大作用。

政策支持商业巨灾保险发展

上述《通知》还提及支持商业险补充,充分满足各地区差异化风险保障需求。每项保险责任的保险金额最高不超过每户100万元,超过100万元则可以由商业保险补充。

据悉,政策性巨灾保险主要指政府出资向保险公司采购,用于巨灾发生时进行社会救助。商业性巨灾保险由商业保险公司提供相关巨灾保险产品,企业或个人自愿购买,目标主要满足企业或个人更高层次、个性化的巨灾保险需求。

秦梦伶告诉记者,目前国内企业可购买的主流产品是财产一切险、和相关的营业中断险,目前工商企业大概只有10%的保险深度,且值得一提的是,此类产品主险部分并不包含地震,由于地震风险波动较大,有单独的计费考量,投保时需要另外扩展地震责任。个人可购买的是家财险,由于投保意识不足,以及产品本身的承保局限和理赔操作不够便利,家财险保险深度就更低了,2022年家财险在行业保费规模中占比仅1.1%。

近年来,业内积极探索商业性巨灾保险。如2023年,宁波推出“甬家保”普惠型家财险,由太保产险、平安产险等6家机构共同承保,针对宁波市台风频发的风险特征,增设了巨灾保险“可选包”,涵盖因雷击、台风、暴雨等自然灾害导致的财产损失。

除了传统的财产保险之外,商业性巨灾保险还包括指数型巨灾保险、巨灾债券等创新产品。2021年,《中国银保监会办公厅关于境内保险公司在香港市场发行巨灾债券有关事项的通知》发布,支持有意愿的境内保险公司在香港市场发行巨灾债券,将保险风险在资本市场进行分散,进一步提升风险管理水平。

秦梦伶指出,以指数型巨灾保险为例,在理赔上的优势已经被市场所关注。“不以直接的物质损失为索赔前提,也不需要保险公估师灾后到现场去做定损,只需要通过公共气象部门发布的承保灾因的级数触发阈值,且客户提供损失证明即可以触发理赔。这种方式对于不涉及直接物质损失的间接营业收入和纯财务损失提供了很好的补充保障。”

她补充道,“比如因为地震带来交通枢纽的中断影响到客流量,供应链的中断导致无法生产引起的收入的减少或成本上升,都可以是指数保险发挥作用的一个方面。”