时隔五年之后,白酒涨价潮再起。“1300元是茅台零售价底线,缺货、断货将成为2017年的常态。”

茅台销售公司总经理马玉鹏在3月21日召开的国酒茅台2017年春季全国经销商座谈会上提到,公司将严控茅台价格,1300元是茅台零售价的“底线”。

同时马玉鹏坦言,今年上半年茅台能够提供的产品只能满足市场需要的20%,下半年能达到50%,“缺货、断货将会成为2017年的常态”。

2015年至今,贵州茅台股价翻番,上涨超过200元,单是这一上涨金额就高过A股其他所有股票价格。4月18日,贵州茅台再刷新高,股价一举突破每股400元,总市值超5000万。对于A股投资者来说,贵州茅台的持有者,多是长期持有,被冠以A股市场价值投资者的标签。

不过,伴随茅台股价攀升,现在的贵州茅台是否偏离“自身价值”成为思考重点。

有私募就曾表示,茅台再好也得遵循价格围绕价值波动规律。现在的市场喝的茅台价格应该是一个顶部。对应股价也不会出入太大。

2008年和2013年,受股灾以及反腐、塑化剂风波等事件的影响,贵州茅台股价都出现过腰斩。但斌在2015年股灾之后减持茅台,坦言是吸取前车之鉴,“茅台10年中间巨大的两次跌幅超过60%以上,我们都全力以赴,仓位很重,痛苦可想而知。”

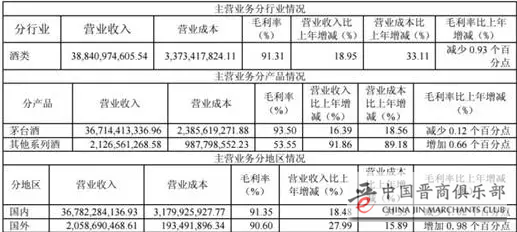

从2016年业绩来看,茅台突破2015年白酒行业态势转好,业绩稳定支撑股价。据贵州茅台披露2016年报,实现营业收入388.62亿元,同比增长18.99%,实现归属于上市公司股东净利润167.18亿元,同比增长7.84%,每股收益13.31元,拟每10股派67.87元(含税),分红比例51%。2016年收入增速大幅超出年初规划的4%目标,2017年收入增长计划为15%,2014年以来首次提高到两位数。

目前,安信证券认为目前茅台销售形势大好,利润增速低于收入增速,主要系消费税因素影响。2016年茅台酒销售形势良好,6月之后飞天茅台价格稳步上升,批价从上半年的不到860元上升至年末的1200一线,从报表看,公司下半年收入增速明显高于上半年,且预收款大幅攀升,从半年末的114.8亿元升至年末的175.4亿元,另外,应收票据大幅减少,茅台经销生态改善最为明显。

上表分析得出:系列酒收入21.27亿,增长91.86%;

国外销售20.59亿,增长27.99%。基数不大,但增长均较快。

品牌强大、专注主业、稳定分红、不乱圈钱四大要素,支撑了贵州茅台股价的长期走强。

同时在本轮批发价格上涨之后,“价格危机感”重现。从2016年上半年的“涨价引导”到目前的“价格管控”引导,反映出公司在茅台酒价格快速上涨之后的谨慎。

茅台集团销售公司总经理马玉鹏在今年曾表示,管理工作目标就是要保持市场健康发展,防止市场价格过快上涨,兼顾公司、消费者、经销商利益平等。同时,建议茅台价格维持在合理水平。“1300是我们的底线,指的是零售价不是团购价,一定不能超过这个价格。”他强调,如果我们在销售过程中,发现有经销商超过这个价格,我们会进行相应处理,采取更严厉的措施。以前通常做法是经济处罚,今年将实行退出机制。我们这样做就是为了兼顾厂家、经销商、消费者三方利益。

茅台股份公司副总经理、茅台酒销售公司董事长王崇琳开宗明义,要抑制当前茅台酒呈现的“飞天之旅”苗头,避免再现2012年茅台酒终端价格失序状态,并发布了“八大举措”,誓以“雷霆之势”强力稳定茅台酒价格。

数据显示,2014年以来茅台的公务消费已经从超过30%下降到占比1%,居民的高端消费代替了公务消费。贵州茅台在其财报中也表示,目前居民收入不断增加,白酒消费不断升级,高端白酒市场需求旺盛。个人消费和商务消费活跃,不断释放新潜力,成为白酒行业增长的新支点。

而从供给端,2017年全年茅台酒投放计划为2.68万吨。目前,已销售茅台酒6500余吨,占全年计划的30%以上。到今年6月30日,可勾调投放市场的53度茅台酒大概在6500吨,只能满足市场需求的20%—25%。今年下半年,可投放市场的53度茅台酒总量约为1.28万吨。除去节假日,每天可生产投放市场的量约为80吨,也只能满足市场需求的50%左右。

有分析者指出,贵州茅台的投资逻辑,主要取决于“价”和“量”这两个因素。从现在的情况来看,尽管茅台酒单价整体涨幅在20%左右,2017年断货将成为公司常态,但严令经销商不得高价销售,要将茅台酒零售价格控制在1300元/瓶以下,决定了茅台酒提价的空间有限,希望主要寄托在放量上面。

东北证劵分析师此前称,“目前茅台一批价上升至1260-1280元,相较于一个多月前一批价已上涨近200元,逼近1300元红线,过快的涨幅也是厂家所不愿看到的,因而我们认为在短期内茅台批价上涨的空间不大。但考虑到茅台无可替代的品牌力,以及公司2.68万吨发货量相较于市场需求的缺口,茅台长期价格上涨仍将是高确定性事件。”

同时,从长期来看,有投资者指出业绩和零售之间两者存在严重不匹配。在2006年和2007年,一瓶茅台的市场销售价格在500元左右,现在市场上价格到1300元,就是说茅台在这十年的涨幅仅仅不到1.5倍。而从业绩来看,2007年茅台的每股收益在3元,而2016年每股收益在13.31元,同时该收益经过两次十送一摊薄,也就是说这十年茅台的业绩增长了将近10倍,而它的零售价只是涨了1.5倍,这就是严重的不匹配。零售价尚有空间。

值得一提的是,贵州茅台的毛利率自2008年一直处于90%以上,而自2012年以来,更是上升至92%以上,处于行业的最高水平。这意味着其产品的盈利能力很强。

未来白酒行业将会迎来更为强劲的增长。中金公司在研报中表示,白酒的价格空间继续打开,2017年次高端和区域龙头营收增速更快。其3月28日发布研报称,2018年公司将进入提价放量成长新周期,上调2018年营业收入14.2%至666.6亿元,上调净利润16.8%至291.2亿元,上调未来12个月目标价22.7%至579元。