6月全国快递数据出炉,在业务量大幅上涨的同时,单价水平却仍在下滑,激烈的价格竞争中,行业洗牌即将来临?

“618”促销拉动快递业务量

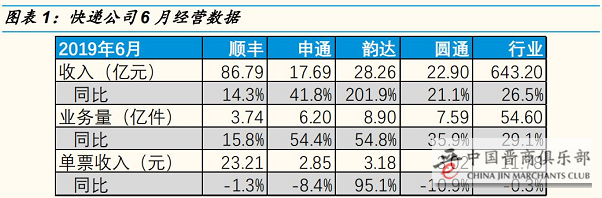

国家邮政局公布2019年6月快递行业运行情况,6月份全国快递服务企业业务量完成 54.6 亿件,同比增长29.1%;业务收入完成 643.2亿元,同比增长26.5%。

针对快递公司6月经营数据,分析表示依靠“618”电商平台促销活动,使得各快递公司件量同比增速再上一个台阶,国家邮局披露数据看,6月1日-18日,“618”年中旺季全行业共揽收快件31.9亿件,同比增长26.6%。

在业务量上升的同时,6月快递行业整体单价水平却在下滑。6月份快递行业整体单价水平为11.78 元,同比下降 2.05%。安信证券预计,全年来看,预计行业单价水平会持续呈现下降趋势,尤其同城与东部、中部区域业务,主要或与拼多多平台进一步放量、电商快递占比提升相关,不过降幅或较2018年有所收窄。接下来,随着行业集中度的进一步提高以及人工、租金等刚性成本的上升,未来快递单价的下行空间有限,同时由于通达系同质化竞争激烈,行业单价向上的拐点短期难以出现。

韵达顺丰表现出色

四家快递企业的六月份经营数据中,韵达股份表现最为亮眼:业务量8.9亿票以及增速均位列第一、收入同比实现两倍增长也居首位。顺丰控股6月的会计业务量为3.72亿件,同比增长15.79%;收入86.79亿元,同比增长14.27%。分析认为,尽管顺丰控股的收入远高于其竞争对手,但增速却被其他三家公司超过。单价方面,顺丰控股以单票价格23.21元远远超过其他三家。

韵达股份在公告中表示,业绩增长主要受两方面影响:一是受电商经济持续繁荣和公司服务水平提升等有利因素推动;二是公司从2019年1月1日起,在公司全网范围内对快递服务中有关派件服务业务模式进行调整,本次调整后,公司向加盟商提供的快递服务内容增加派件服务,与之对应,公司快递服务收入增加派费收入项目。

图片来源:国金证券

中西部或成行业新增长点

过去几年,我国的快递市场跟随电商经历了爆发式的增长。根据商务部《中国电子商务报告2017-2018》数据显示,2011年-2018年,我国网络零售额持续增长,2018年达到9.01万亿元,复合增速高达42%。尽管电商增速趋缓,但韧性仍在。2019年上半年,全国网上零售额达4.81万亿元,同比增长17.8%,保持较强韧性。

该报告认为,当前我国快递需求和快递企业主要集中于东部,而中西部地区由于经济发展水平较低,行业的区域发展不平衡,目前中西部地区快递需求潜力巨大。2018年中部和西部地区的快递量明显加速提升,业务量和收入占比也有所增加。国家邮政局数据显示,与去年同期相比,东、中、西部地区的业务量增速分别为 24.1%、33.6%和 34.6%,而全国整体增速为 26%,中、西部地区分别高于整体增速7.6和8.6个百分点。分析表示,目前中西部地区的快递需求仍未被充分发掘,未来,随着线上消费不断向中西部地区渗透,该地区有望带来较大的业务增量,成为新的增长点。

快递行业集中度不断提升

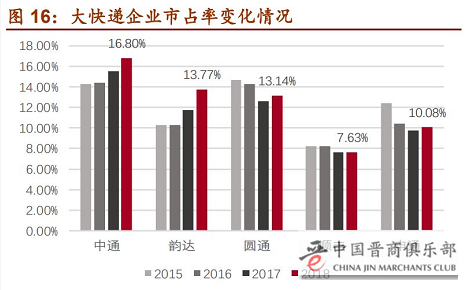

数据显示,近三年来龙头公司市场格局加速变化:中通、韵达的市占率逐步提升,分列这5家快递公司的第一、第二;圆通、申通的市占率先降后升,分列第三、第四;顺丰市占率则保持在7.63%左右。有关分析表示,快递服务特性比较特殊,该行业中的企业首先需要建立跨地域的服务网络,网点铺设前期投入较大,进入壁垒高,因此受到新进入者的威胁较小,容易形成垄断。

图片来源:招商证券

目前来看,海外快递市场普遍形成寡头垄断格局:2017年美国CR3=90%,2015年日本CR3=93%。当前国内CR3仅有44%,集中度偏低,这是由于当前国内快递业务量基数巨大,短期内很难由2-3家承担90%以上的业务。但是由图3可以看出,当前我国快递行业集中度指数CR8 逐步上升,从2017年的76上升到现在的81.7;当前快递龙头公司挑起价格战,行业洗牌加速到来,未来将会形成类似于美日的寡头垄断格局。

图片来源:招商证券

行业洗牌加速来临?

快递目前属于物流板块的一个重要分支,当前市场竞争较为激烈。分析认为,快递行业进入壁垒高,替代品威胁小,因此市场存在继续发展的空间;但同时该行业对下游议价能力较弱,同业竞争者的竞争程度激烈,成本端竞争尤为重要。

招商证券对此表示,快递行业的上游企业议价能力一般。快递公司的上游企业主要有一些运输车辆生产商,燃油供应商。运输成本对于快递公司来说,一直是成本控制的重点。为了降低成本、加强对车辆的管控力度,越来越多的快递公司用自有车辆来代替外部车辆,高端的运输车辆一般都需要提前预订,快递公司对高端运输车辆的议价能力一般。另外,油品属于大宗商品,快递企业的议价能力较弱,属于价格接受者,油价的波动对运输成本影响较大。总体来说,快递行业的上游企业议价能力一般。

该机构同时认为,快递服务同质化严重,差异性小,并且购买者的转换成本较小,压价能力较强。这种情况造成了快递企业普遍通过价格战来吸引顾客,采用薄利多销的模式赚取利润。从海外经验来看,快递行业公司的净利率普遍不高,美国的UPS和FedEx的销售净利率维持在4%-7%左右。快递业务平均单价从13年的15元以上下降到2019年6月的11.78元,价格下降趋势越发明显,随着龙头公司挑起价格战,行业洗牌加速来临。