沉寂许久的新茶饮最近又热闹了起来,源头就在喜茶!

先是11月2日,喜小茶关店退出市场的消息令人震惊不已。11月3日,喜茶将开放加盟的传言也被证实,公司方确认将在非一线城市以合适的店型展开事业合伙门店。

▲ 图片来源:@新浪财经

对于此次开放加盟,喜茶显然是志在必得。不仅开启了事业合伙管理经理岗等相关工作岗位的招聘,还表示已建立了业内最严格的事业合伙人筛选标准和完善的培训考核流程:不仅要参加培训考核,还得在门店工作超过3个月。

十年直营,一朝加盟,喜茶葫芦里到底卖的什么药?

01

喜茶不再坚持

喜茶曾是业内为数不多一直坚持直营的新式茶饮品牌。

这种“坚持”当然可以理解。作为新茶饮的“第一梯队”,高端一直是喜茶留给大众的印象。

▲ 图片来源:喜茶微博

只做直营门店的好处在于,从根本上确保每一个门店每一款产品的品质都要标准化统一化,让全国各地的消费者,都能享受到正宗的喜茶口味。

一旦开放加盟授权,经营权将下放给所有加盟商,不利于总部管理,质量也没有办法保证。

彼时的聂云宸也有自己的坚持,他认为自己的品牌一旦加盟,就远离了创业的初衷。

他对此的解释是,品牌这个事情比较虚,容易在落地的过程中走形,而自己希望喜茶文化能够通过正确的方式传递下去。

而这个正确的方式,就是直营。

但此一时彼一时。对于此次开放加盟,喜茶官方表示,是为了让更多客户可以更方便快捷地喝到喜茶,感受喜茶的品质。

这很大程度上可以理解为漂亮的“场面话”。究其原因,门店数量增长停滞,直营门店运营成本高昂才是根本原因。

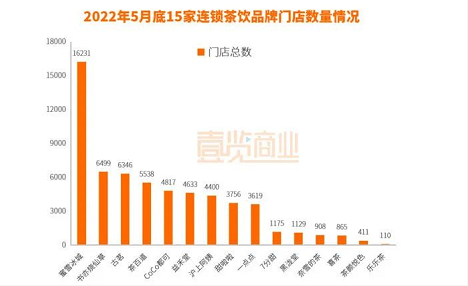

据喜茶官方数据,2018年其门店数量为163家;到2019年达到390家;2020年又新增320家;2021年的门店新增数量为202家,可以看到增速明显放缓。

而与之相对应的自2007年就开放加盟的蜜雪冰城截至目前门店数量已超过2万家,喜茶仅为800余家。

▲ 图片来源:壹览商业

这样的数量对比显然让喜茶相形见绌。

再看门店运营成本,直营模式的重投入曾支撑喜茶的市场领导地位,如今却让它背上一定的“包袱”。

曾有业界人士评估喜茶的开店成本,在数据模型估算下,包括门店租金、开店位置、装修设计、设备折旧、人力成本等元素在内,一线城市的喜茶门店,每月固定成本需要近50万元,新一线和二线城市的门店则需40万元左右。

但与之对应的是喜茶的高估值。梳理公开数据,从2016年开始,截至目前喜茶已经获得6轮融资,估值600亿元。

800家门店撑起了600亿的估值,据此测算喜茶单店估值高达7500万。

根据第一财经测算,喜茶的净利率约5%-6%,由此可知单店年净利润80万元-90万元。

对此有人戏言,投入7500万买一家喜茶门店,要持续经营近100年才能回本。

这是只有疯子才会接受的估值。不是喜茶疯了,就是喜茶背后的资本疯了。

所以,为了讲好资本故事,开放加盟实现规模化扩张成了喜茶必须走的路。

02

“复制”蜜雪冰城

当把门店开到乡镇的蜜雪冰城同样撑起了600亿的估值,某种程度上来说,此次开放加盟也可以视为喜茶征战下沉市场的又一战略性举措。

这一点要从喜小茶的“失败”谈起。

2020年4月,彼时高端又昂贵的喜茶用喜小茶接地气了一回。6-10元的价格让外界解读为喜茶开始瞄准下沉市场了。

▲ 图片来源:@新浪深

2021年5月《喜小茶一周年小报告》发布。数据显示,创立一年以来,喜小茶已在广东6大城市开出22家门店,全年卖出饮品超过280万杯。

用这个报告来计算,那就是每家店一年卖出了12.73万杯饮品,每天每家店大概能卖出350杯饮品。

而这一成果还是在大部分门店开业不到半年的情况下取得的。

虽然这一成绩已足够亮眼,但与聂云宸曾说的喜茶门店平均出杯量近2000杯/天,单店单月营业额平均在100万以上的成绩相差甚远。

再加上喜茶年初开启的降价,喜小茶似乎已经没有了存在的必要。

但在我看来,喜小茶被战略性放弃的根本原因在于其并没有在下沉市场开拓出更多可能性。

一年的时间,喜小茶仅在深圳、广州、东莞、中山、佛山和惠州这6大城市开出22家门店。

对于亟需规模化效应撑起未来的喜茶来说,这样的下沉速度实在太慢了。

毕竟品牌下沉是喜茶的必由之路,下沉市场是必争之地。而要抢占下沉市场,就一定要拼速度,那么开放加盟就是不二选择。

▲ 图片来源:网络

拿蜜雪冰城来说,2019年到2022年一季度,蜜雪冰城门店总数由7225家增长到22276家,年复合增长率为68.5%,仅22年前三个月,门店数量就净增1765家。

这显然都是疯狂加盟商们的功劳。

而喜茶这次瞄准的正是蜜雪冰城们的加盟商。

据喜茶透露,喜茶的事业合伙费用在50万元以内。这一费用其实和蜜雪冰城、一点点等中低端品牌的加盟费大多分布在35万元-40万元相差无几。

这对于原本考虑蜜雪冰城、一点点的加盟商来说,喜茶显然也是一个不错的选择。

令喜茶羡慕的当然不止蜜雪冰城的开店速度,还有盈利能力。

久谦中台数据显示,喜茶2021年第四季度营收为13.38亿元,推算下来,去年喜茶营收应该在50亿元左右。而与奈雪营收体量差别不大的情况下,奈雪连年亏损,喜茶大概率也处于亏损的状态。

盈利难已然是行业性难题。

与之相对应的是,蜜雪冰城2021年营收超百亿。而且在蜜雪冰城2021年103亿元的营收中,直营门店产品收入仅0.82亿元,占比0.8%,赚钱“主力”是食材、包装材料、设备设施销售,该三项营收占比高达近95%。

由此可见,“雪王”的盈利模式并非全然依赖现制茶饮的毛利率,而是通过自身的规模效应提升议价空间,依靠搭建供应链实现“没有中间商赚差价”。

正因如此,业内有声音认为,蜜雪冰城营收百亿,主要来自卖给加盟商的食材和包装,把奶茶生意做成了“预制菜”。

对于喜茶来说,这样的商业模式显然要比苦逼的研究茶饮轻松的多。

03

喜茶的“最优解”

在喜茶迅猛发展的那几年,《经济学人》杂志曾将喜茶喻为 “中国的星巴克”。对此,聂云宸反问道:“ 为什么一定要做成星巴克?说不定可以比星巴克更好!”

▲ 图片来源:星巴克微博

他说:“ 为什么要按照星巴克的风格?星巴克是工业风,它是咖啡的那种文化,喜茶说不定可以摸索出一种茶饮年轻化的风格。它应该有一种禅意在里面,有激发灵感的感觉在里面,喜茶就是一个灵感的产物,一个原创的产物。”

虽然聂云宸嘴上这么说,但不可否认的是,喜茶贩卖的新茶饮文化其实和星巴克的咖啡文化如出一辙。

众所周知,星巴克依靠「第三空间」的概念为消费者提供了一个自在的空间体验,通过咖啡作为社会的黏结剂,为人们提供文化、精神环境,从而火遍全球。

而纵观喜茶、奈雪的发展史,或多或少都有星巴克的影子。

▲ 图片来源:喜茶微博

比如喜茶发布“中式灵感计划”,用年轻化的现代设计手法来创造和呈现属于当代和未来的“中式灵感风”。而奈雪更是从诞生之日起就押宝空间体验,并在线上提出了“第四空间”的概念。

然而奈雪的现状已然证明了星巴克的空间文化无法复制。顶着“新茶饮第一股”的头衔上市,如今不仅市值下跌了大半,更是连年亏损。

因为在急功近利的资本市场,不会允许一个品牌如此缓慢的讲述自己的空间文化。

看在眼里的喜茶,显然明白了这就是自己“未来的结局”。

对于已经完成5轮融资的喜茶来说,一个注定要用时间慢慢培育的“灵感空间文化”在资本面前显然行不通。

而成为“高配版”蜜雪冰城,已然成为喜茶当下迫不得已的最优解!