近日,浙江华盛雷达股份有限公司(以下简称华盛雷达)正在冲刺科创板上市。

这家成立于2014年的企业,从创业板上市公司宜通世纪的控股子公司起步,历经无线通信业务的折戟,最终在宜通世纪“旧将”寸怀诚的带领下转型相控阵气象雷达领域。然而,其10余年的创业路并非坦途,2022年、2023年连续两年亏损超5000万元,直至2024年才凭借7000余万元的净利润实现“逆袭”。

而这份亮眼的业绩成绩单背后,暗流涌动,核心产品单价持续下滑,2025年上半年对单一客户的销售收入占比竟高达80.87%。不仅如此,与10余家投资机构签署的对赌条款如悬顶之剑,华盛雷达的上市之路能否顺利?

浙江国资背景资本1.5亿元押注

华盛雷达的故事始于创业板上市公司宜通世纪。2014年,宜通世纪设立控股子公司华盛雷达的前身(曾名为浙江宜通华盛科技有限公司和湖南宜通华盛科技有限公司),意在布局无线通信。

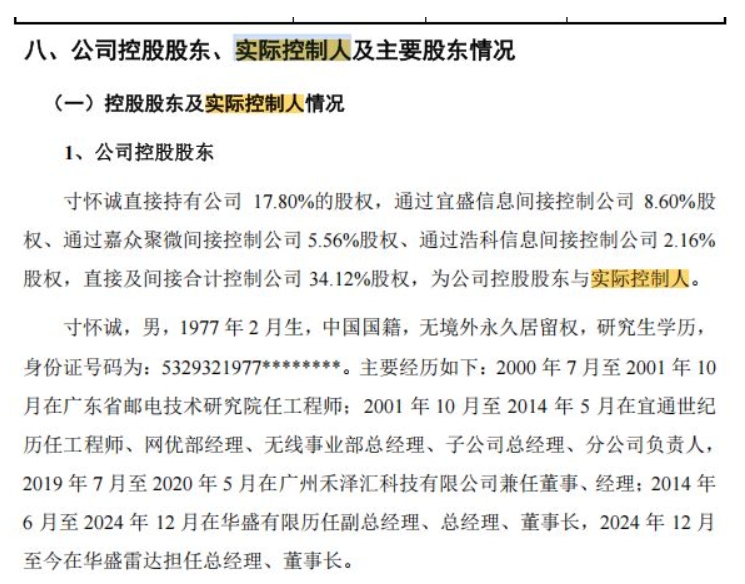

寸怀诚作为第一批高管加入。这位宜通世纪的元老级人物,早在2001年便参与创立宜通世纪,至2025年前三季度仍持有宜通世纪232.84万股无限售股份。

然而,无线通信业务的市场拓展并不顺利。2015年12月增资扩股之时,宜通世纪放弃华盛雷达优先认缴权,寸怀诚借机成为第一大股东,随后带领公司转型相控阵气象雷达赛道。

历经多次股权变动,如今寸怀诚通过直接及间接方式合计控制公司34.12%股权,稳坐实控人之位;而曾经的母公司宜通世纪,仅保留4.11%的股份。

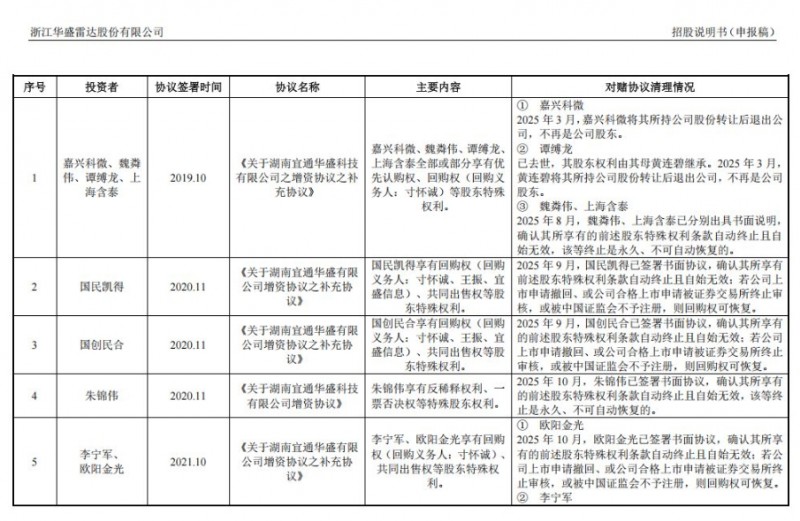

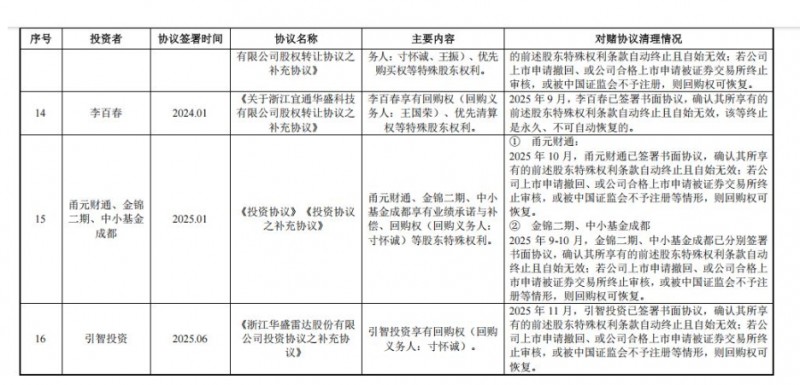

时至2025年底,华盛雷达递交科创板上市申请。此次申请上市前夕,即2025年3月至6月,公司密集引进了甬元财通、中小基金成都、金锦二期、引智投资等机构股东。

其中,仅甬元财通一家即斥资大约1.5亿元,并获得大约9.83%的股份比例,成为公司上市前最大外部股东。值得注意的是,甬元财通的第一、第二大股东分别为浙江省产业基金有限公司和浙江省产投集团有限公司,二者合计持股50%,具有鲜明的浙江省政府或国资背景。

这笔1.5亿元的资金绝非无条件的信任票,甬元财通等10余家机构及个人的入股均附带回购条款。尽管相关方后续签署协议解除了对赌安排,但一旦上市失败,回购条款将自动恢复。

就此,3月23日,华盛雷达向《每日经济新闻》记者回复称,该等回购约定系市场化融资惯例。截至目前,公司不存在发行人作为对赌当事人、控制权变更、市值挂钩、严重影响持续经营或投资者权益的对赌情形,符合相关规定。同时,公司目前经营状况良好。

业绩逆袭背后存“双集中”风险

10余家机构携可恢复的回购条款位列股东名单,此次IPO对华盛雷达及实控人寸怀诚而言,可谓至关重要。

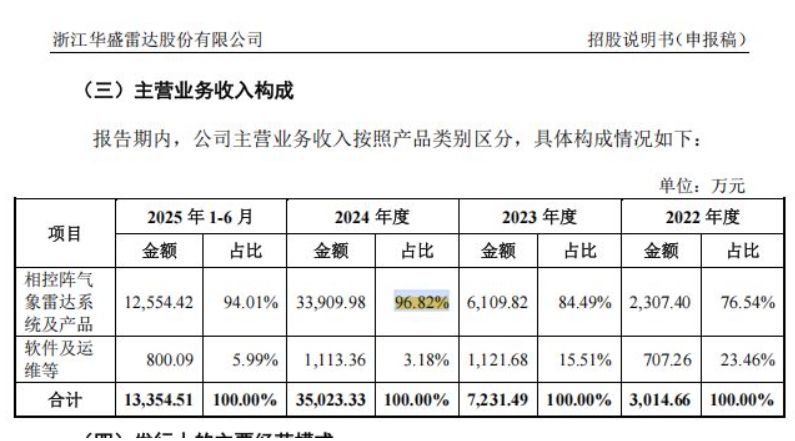

华盛雷达目前主要产品为相控阵天气雷达、相控阵测雨雷达及相关算法和应用系统。报告期内,相控阵气象雷达系统及产品销售收入分别为2307.40万元、6109.82万元、3.39亿元和1.26亿元,占各期主营收入比重分别为76.54%、84.49%、96.82%和 94.01%。虽然公司在水利、民航等领域有所布局,但尚未形成规模化收入,短期内产品结构单一的格局难以改变。

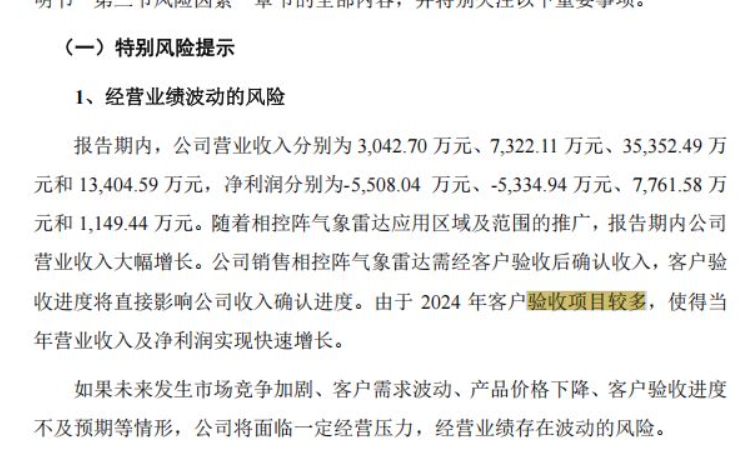

从业绩来看,2022年和2023年,华盛雷达营收分别为3042.70万元和7322.11万元,净利润分别亏损5508.04万元和5334.94万元。至2024年,公司业绩却突然“开挂”,营收大增至3.54亿元,并实现净利润7761.58万元。对于业绩暴增,华盛雷达解释称,随着相控阵气象雷达应用区域及范围推广,加之2024年客户验收项目较多,推动营收及净利润快速增长。

至2025年上半年,公司实现营收1.34亿元和净利润1149万元,这一数据(净利润)仅相当于2024年7761.58万元净利润的大约15%。

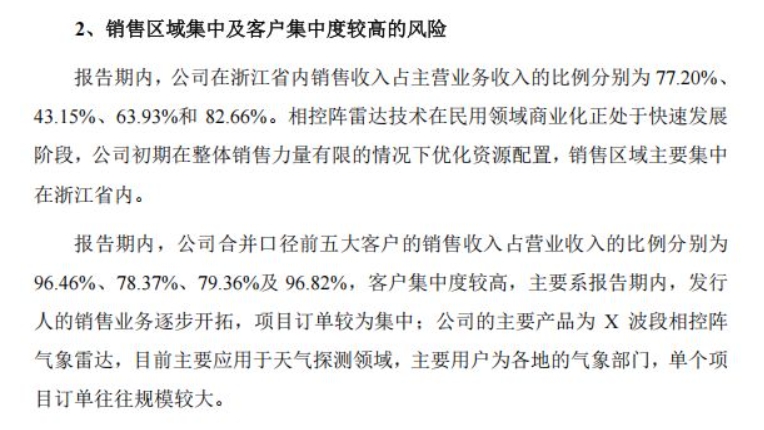

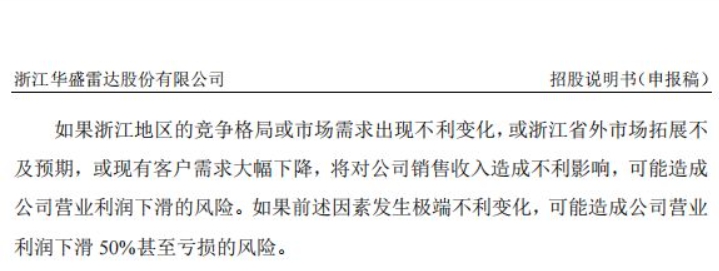

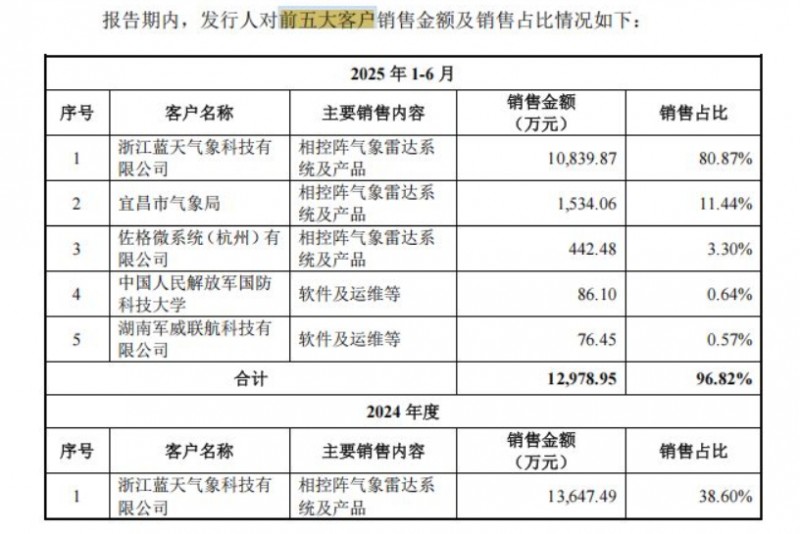

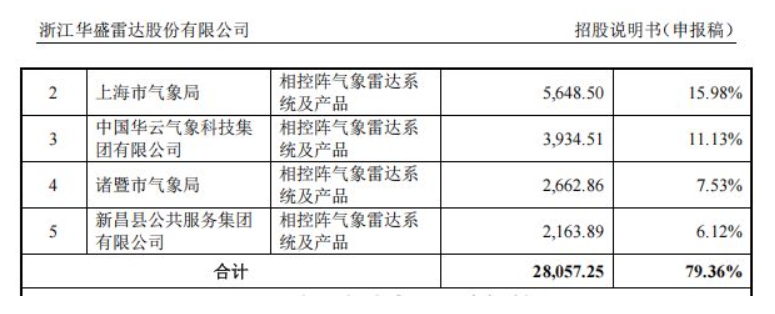

不仅如此,公司还面临“区域依赖”与“客户集中”的“双集中”困境。报告期内,公司在浙江省内的销售收入占主营业务收入比例分别为77.20%、43.15%、63.93%和82.66%;前五大客户销售收入占比分别高达96.46%、78.37%、79.36%及96.82%。

尤其是2025年上半年,公司对单一客户“浙江蓝天气象科技有限公司”的销售收入占比飙升至80.87%。而这家公司的背后,正是浙江省气象服务中心。换言之,华盛雷达的“命脉”,很大程度上系于浙江省气象系统这一个“金主”身上。

对此,华盛雷达回应称,公司收入具有一定季节性特征,下半年收入占比较高,使得上半年对部分客户收入占比较高。预计2025年全年,公司对浙江蓝天气象科技有限公司销售占比将降至2023~2024年水平。

公司进一步解释称,其主要产品为X波段相控阵气象雷达,主要应用于天气探测领域,用户为各地气象部门,单个项目订单往往规模较大。公司对浙江蓝天气象科技有限公司销售占比较高,主要系公司在浙江区域销售占比较高,该公司为浙江规模最大的气象探测产品和系统集成解决方案供应商。

值得注意的是,公司客户结构的剧变,与公司引入重要股东在时间上高度重合,2025年3月至6月,即公司递交上市申请前夕,具有浙江国资背景的甬元财通以1.5亿元投资入股华盛雷达;几乎在同一时期,浙江省气象系统旗下的浙江蓝天迅速跃升为公司最大客户。

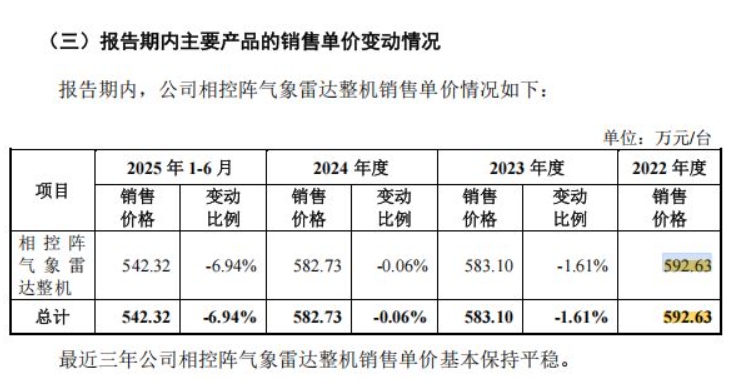

核心产品价格持续下滑

对单一客户的强依赖性往往意味着议价能力的缺失。这一说法在华盛雷达的核心产品定价上得到了印证。“相控阵天气雷达”的单价正在持续下滑,从2022年的592.63万元/台,一路下滑至2025年上半年的542.32万元/台,累计降幅达8.49%;尤其是2025年上半年,降幅达6.94%。

对于2025年上半年价格加速下滑的原因,华盛雷达在回复中并未直接解释,仅表示:“最近三年公司相控阵气象雷达整机销售单价基本保持平稳。同时,报告期内,公司主要产品相控阵气象雷达整机的销售数量与主营业务收入变动趋势一致,整体呈上升趋势,其中2024年度销量增长较快。”

价格是市场竞争力的最直观体现,持续降价不仅侵蚀了公司的利润空间,也引发了外界对其“以价换量”增长模式的质疑。

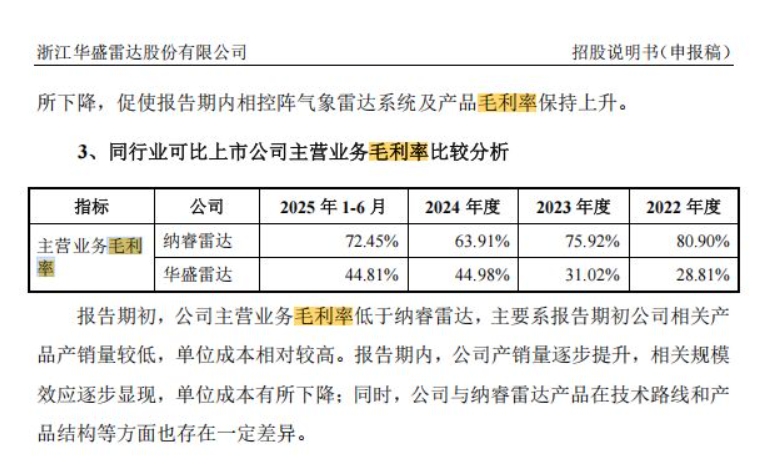

毛利率差距同样引人关注。尽管华盛雷达的主营业务毛利率已从2022年的28.81%提升至2025年上半年的44.81%,但与其最主要的竞争对手纳睿雷达相比,差距仍然达18个百分点以上。对于报告期初毛利率低于纳睿雷达,华盛雷达归结于“产销量低”,但2024年其营收已与纳睿雷达相当,规模效应理应显现,两家公司毛利率差距仍然明显。

科创板强调科技属性,企业往往寄托于技术研发来提高产品竞争力,但华盛雷达的研发投入力度却在业绩爆发后显著“掉队”。报告期内,公司研发费用率分别为77.25%、35.18%、7.36%和13.69%。2024年营收与纳睿雷达相当之时,研发费用率却仅为对方的三分之一左右。

华盛雷达招股书解释称,2024年研发费用率偏低系因研发项目聚焦产品迭代及新产品论证,支出金额稳定,加之营收增长较快所致。

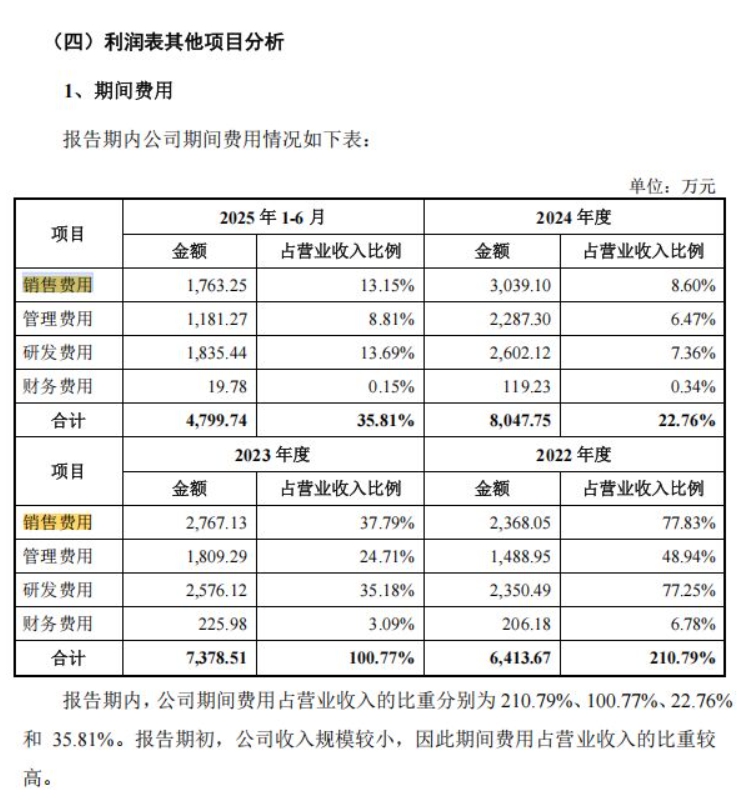

相比之下,华盛雷达在销售费用上却颇为大方。报告期内,公司累计销售费用(约9937.53万元)甚至高于累计研发费用(约9364.17万元)。尤其值得注意的是,华盛雷达的销售费用中包含大量的“折旧摊销费用”,这一结构与同行纳睿雷达主要由职工薪酬、差旅费等构成的模式截然不同。

对此,公司向《每日经济新闻》记者回复称,销售费用主要由折旧摊销费用、职工薪酬费用、招标及市场服务费用、市场推广费和广告宣传费用等构成,报告期内稳步增长主要系生产经营规模逐步扩大所致。但公司并未详细说明折旧摊销费用的具体构成与计算依据。