金利华电业绩再创新高,据其发布的2024年年报显示,公司实现营业收入2.73亿元,同比增长48.89%;归属于上市公司股东的净利润为3206.88万元,同比增长318.60%。

对于业绩上涨原因,公司表示2024年绝缘子市场需求旺盛,产品价格持续上行,推动公司毛利率提升至32.01%;另外,行业供需格局偏紧,公司订单充裕,产能高效释放,盈利能力显著增强;同时,海外市场拓展成效显著,带动全年营业收入和净利润实现大幅上涨。

强势民企入主 上市公司业绩大涨

公开资料显示,金利华电的主营业务为包括玻璃绝缘子的研发、生产、销售及相关技术服务业务。该公司于2010年4月实现A股上市,原为浙江上市公司。2020年9月,山西龙头民企潞宝集团“少帅”韩泽帅通过旗下山西红太阳旅游拿下金利华电实控权,上市公司注册地亦随后变更至潞宝集团总部所在地山西省长治市,董事长为潞宝集团创始人、现名誉董事长韩长安。

近年来,中国特高压核准、建设节奏明显加快,为完成“十四五”建设投资目标,国家电网预计2025年电网建设投资总规模将超6000亿元,受益于此,绝缘子行业迎来新一轮发展机遇。特高压交直流项目的密集开工将推动复合绝缘子、玻璃绝缘子需求放量,而电网数智化转型加速,将对绝缘子产品的智能化监测、耐候性及可靠性提出更高要求。金利华电作为输变电设备关键供应商,将深度受益于特高压建设提速与技术创新双轮驱动的发展红利。

2024年,金利华电共获得中国南方电网和国家电网3笔采购订单,合计采购金额超2.7亿元,已远超2023年公司1.8亿元的年度营收。而2025年3月,金利华电又成功获得中国南方电网逾9000万元大单,可谓为全年业绩持续飘红“开了好头”。

在行业迎来“大发展”的背景下,金利华电为进一步提高产能,破解订单增长带来的产能瓶颈,公司于2023年10月公告称,全资子公司浙江金利华电气设备有限公司拟投资6000万元建设特高压玻璃绝缘子扩产项目,计划引进两条德国沃特克公司生产的钢化玻璃成型生产线及相关配套供电和工程辅助设备。该产线已于3月31日正式投产,公司新增年产300万片特高压玻璃绝缘子产能,为2025年的业绩增长奠定了坚实的基础。

金利华电表示,目前公司在手订单充足,玻璃绝缘子业务即将迎来高速增长期。为充分把握这一市场机遇,公司正着力提升设备综合效率,通过持续优化生产管理、加速产线技术磨合以及强化专业团队建设,充分发挥规模效应优势。

拓展业务版图 助力上市公司持续发展

积极拓展业务边界是企业不断发展的动力源泉,金利华电背后的潞宝集团可谓是山西民企中的“顶流”,该集团成立于1994年,在韩长安的带领下,如今已发展成为以精细化工为主导,横跨能源化工、生物医药、新材料等领域的大型高新企业,连续多年跻身全国民企500强。近年来,潞宝集团同样在积极拓展自己的业务领域。

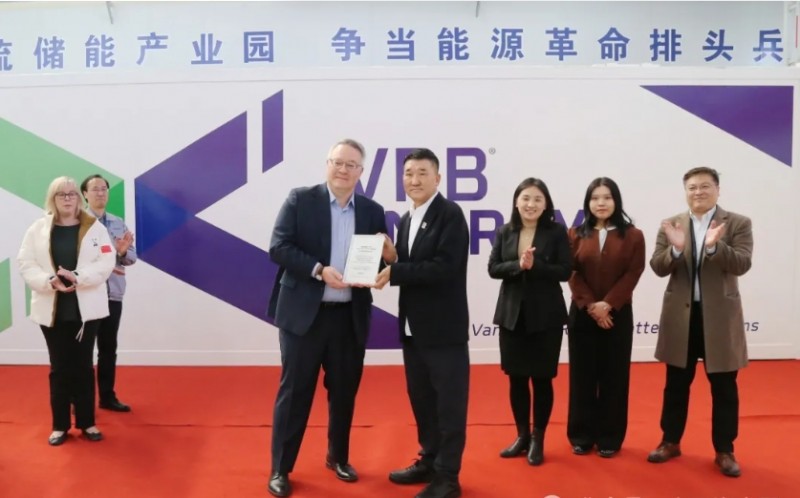

此前介绍过,2024年10月15日,山西潞宝集团与美国艾芬豪电气集团正式签署战略投资合作协议,潞宝集团通过旗下公司实现对艾芬豪电气集团旗下全钒液流储能行业技术领军企业普能(北京)能源科技有限公司(以下简称普能公司)的绝对控股,全面发力全钒液流储能产业。而仅仅3天后的10月18日,普能公司3GWh全钒液流储能产业链项目奠基仪式便在长治潞宝产业园区举办。

该项目最终由普能公司全资子公司普能世纪(山西)新能源有限公司具体负责投建,此后进展亦堪称“飞速”:不到两个月的时间,项目一期便成功投产,此后又仅用了不到三个月的时间,首批产品便已下线并发往美国。

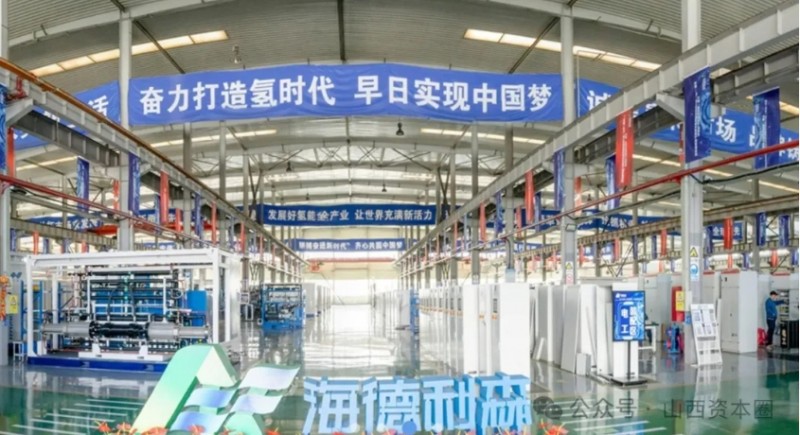

值得注意的是,早在2019年,潞宝集团曾依托潞宝生态工业园打造山西省第一个氢能重卡物流园区,合作方是海德利森,在2024年,潞宝集团与海德利森的合作通过金利华电再次延续。

2025年1月,金利华电公告称,公司拟以发行股份及支付现金的方式购买北京海德利森科技有限公司100%股权,后者专注于高压流体装备相关业务,是高压高纯气体增压系统与高压检测系统的引领者,国内早期从事氢能安全装备研发和加氢站装备制造的企业。

在等待近一个月后,金利华电披露的重组预案显示,金利华电拟通过发行股份及支付现金的方式向巩宁峰、韩武林、聂连升、北京锐玛冠科技等25名交易对方购买其合计持有的标的公司100%股份;同时,拟采用定价方式向控股股东山西红太阳旅游开发有限公司发行股份募集配套资金。

在本次披露的年报中,金利华电称通过此次并购,上市公司将快速获得高压流体装备领域的核心技术、优质客户资源和成熟销售渠道,同时借助标的公司的研发体系,大幅提升自身在材料加工及工艺技术方面的能力。特别是在热等静压技术领域,双方将深化合作,开发新型高性能绝缘子及电力设备专用结构件等创新产品,进一步丰富公司产品线,增强综合竞争力。

截至年报公告发布时,本次交易涉及的审计、评估、尽职调查等工作尚未完成。但市场及投资者对此次并购颇为期待,山西资本圈也将持续关注。