在汹涌的产业寒潮冲击下,锂电行业几乎没有赢家。

据24潮产业研究院(TTIR)统计,截止目前,约60家锂电上市公司发布了2023年业绩预告:整体来看,2023年这60家锂电上市公司预计合计实现归母净利润710.07亿元-836.52亿元,较上一年同期下降了53.61%-45.35%。

全年,多达50家锂电企业归母净利润出现不同程度下降;10家保持增长趋势的锂电企业中宁德时代、亿纬锂能、科达利等锂电细分领域巨头(归母净利润)增速已降至近三年最低值,而中伟股份更是创近6年来最低增速……

从季度趋势看,产业形势更为严峻。第四季度(10-12月)60家锂电上市公司合计约实现归母净利润52.94亿元-178.98亿元,较上一年同比下降87.74%-58.54%。

具体到企业层面,若是按照业绩预告下限计算,2023年第四季度54家锂电上市公司或出现亏损,或是归母净利润出现不同程度下降,占比达90%。即便是宁德时代、天齐锂业、亿纬锂能、当升科技、天赐材料、赣锋锂业等产业巨头净利润降幅都在10%以上,其中宁德时代近乎创近五年同期最低增速,锂矿双雄天齐锂业和赣锋锂业更是分别亏损14.79亿元和18.10亿元。

事实上,一切都有迹可循。据24潮产业研究院(TTIR)此前统计,2023年整个动力与储能电池核心产业链价格全线暴跌,其中动力电池跌幅超44%,方形储能电芯(磷酸铁锂)降幅超54%,电解液降幅超58%,部分正极材料价格降幅超70%,电池级碳酸锂价格跌幅更是超过80%。

到了2024年,产业链价格整体仍旧保持下跌趋势,如下表所示,2024年至今,锂电产业链中除了正极材料与部分钴、镍等原材料价格未出现明显变化外,其他产业链价格均出现不同程度下降。

瑞浦兰钧董事长曹辉曾直言,电池到了4毛多的时候,全行业基本上都不赚钱。

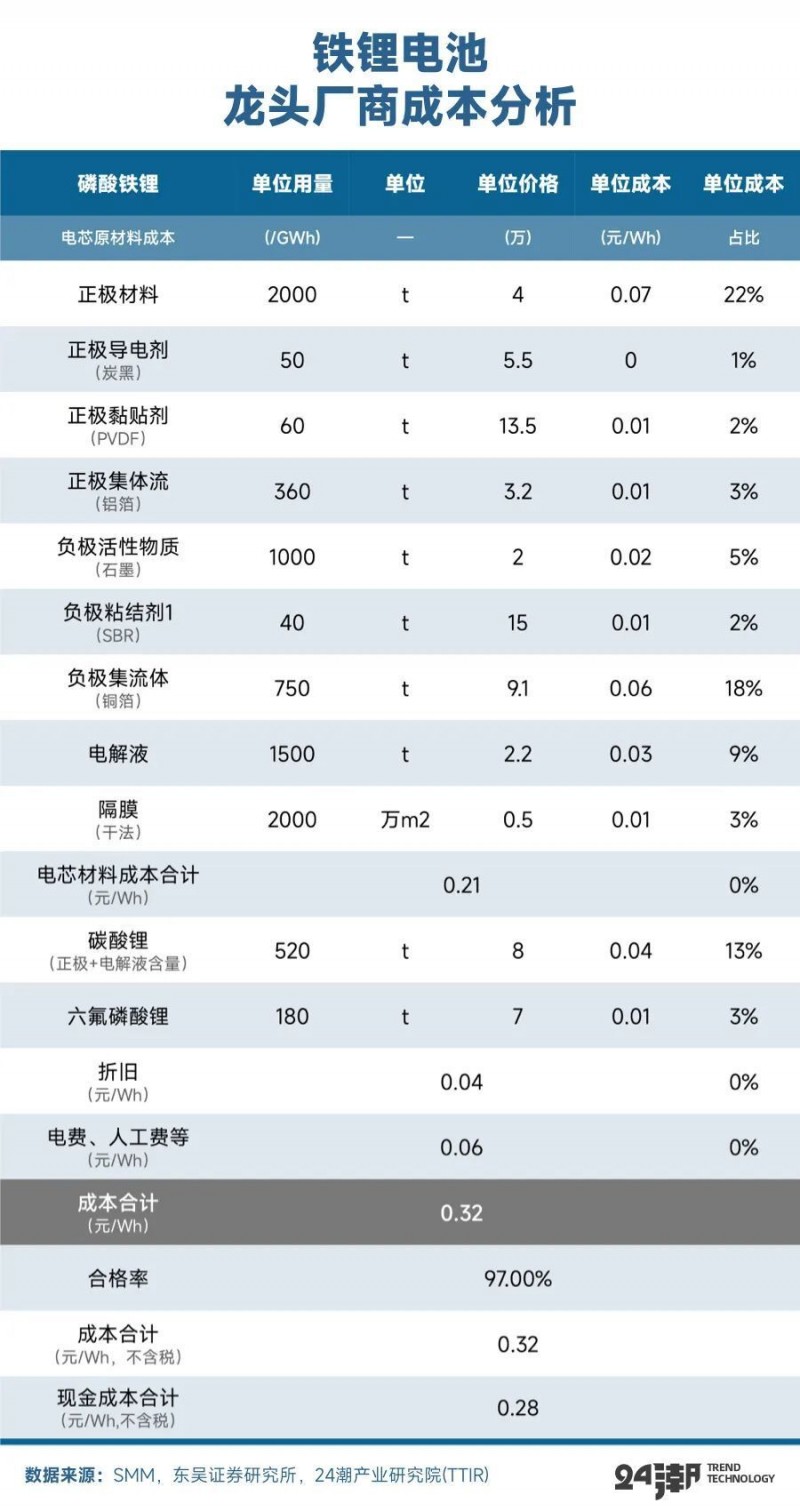

事实也确实如此。根据东吴证券分析测算,按照碳酸锂8万价格测算,龙头铁锂电芯成本预计0.32元/Wh左右(不含税),龙头三元 523电芯成本预计0.45元/Wh左右(不含税);而二线厂商铁锂与三元电芯成本约分别为0.37/Wh和0.50/Wh左右。

考虑到行业三线电池厂目前产能利用率预计仅有30-40%,且良品率较低,B品较多,预计铁锂电芯成本超0.4元/Wh,三元电芯成本可能超过0.6元/Wh。

同样假设8万碳酸锂价格,根据东吴证券测算,铁锂电芯二线龙头电池厂盈亏平衡点价格预计0.45-0.5元/Wh(含税,对应pack售价0.6-0.7元/Wh);三元电芯二线电池厂盈亏平衡点价格预计0.6-0.65元/Wh(含税,对应pack为0.8-0.9元/Wh)。

而据鑫椤锂电数据,2月7日,电池级碳酸锂均价为9.81万元/吨,高于东吴证券预测值;另一方面目前方形动力电芯(磷酸铁锂)均价为0.38元/Wh,方形动力电芯(磷酸铁锂)均价为0.475元/Wh,方形储能电芯(磷酸铁锂)均价为0.43元/Wh。

综上分析,目前大部分二三线厂商几乎都处于亏损状态,很多企业可能熬不过此轮洗牌周期。

究其原因,凶猛的投资浪潮导致供需关系剧烈变化,几乎是此次产业周期变化的关键所在。据24潮产业研究院(TTIR)统计,仅2023年锂电领域(主要是动力与储能电池领域)投资在亿元以上的重大制造项目超260个,总投资预算已突破10000亿元。其中,动力与储能电池仍是企业争夺最激烈的赛道,93个重大项目总投资预算超5000亿元。

这还只是锂电赛道惨烈竞争的冰山一角,未来竞争可能更加惨烈。据24潮产业研究院(TTIR)统计,仅20家动力/储能电池企业2025年产能规划已达6188GWh,而根据市场最乐观预测,到2025年动力与储能电池市场的总需求也不过2010GWh。

而EVTank数据也显示,到2026年年底,全球46家纳入统计范围内的动力(储能)电池企业的规划合计产能将达到6730.0GWh,相比2023年上半年的实际产能增长了182.3%。从实际需求量来看,EVTank在《中国锂离子电池行业发展白皮书(2023年)》中预计2023年和2026年全球动力(储能)电池的需求量将分别为1096.5GWh和2614.6GWh,全行业的名义产能利用率将从2023年的46.0%下降到2026年的38.8%。

另据天赐材料董事长徐金富透露,锂电赛道现在有8.9万家企业,仅2022年到现在一年半的时间,就新注册5.8万家企业。

若考虑全球范围内其他产业巨头的发展规划,2025年全球动力与储能电池企业产能规划很可能将超过8000GWh。

但是在需求端,未来增长趋势放缓几乎已是行业新的共识。

尽管 “过剩” 是制造业竞争的市场常态,但绝对过剩或巨量过剩,必将引起市场惨烈竞争和强烈洗牌。

近几个月内,已有多位产业领袖公开呼吁警惕动力与储能电池领域出现的 “超级产能过剩与疯狂价格战” 现象及风险。

在 “2023中国汽车重庆论坛” 上,长安汽车董事长朱荣华公开表示,新能源汽车行业早已经告别了过去 “少电、缺电、贵电” 的局面,国内电池行业出现了产能过剩的情况,而且产能过剩的现象还非常严重。下一步,电池企业或将迎来自己的 “淘汰赛” 。

“竞争已经到了深水区,很多公司都在生死边缘。” 曹辉表示,“我觉得90%的电池集成商都会倒下。电池厂倒下两三家的概率也很高。去年年底时我的预测就相对保守了,已经感觉到了 ‘超级过剩’ 时代要来了,能保住30%-40%的增长就相当不错。很多冲进来的公司最后一定是灰头土脸地出去,对电池的复杂性要有敬畏。”

近日蜂巢能源董事长杨红新甚至公开表示,经历2023年的内卷后,2024年行业会更加理性,但就卷的程度,至少要持续到2025年,同样,产能过剩危机也将至少持续到2025年。

在锂电疯狂内卷下,一轮更为惨烈的价格战或在酝酿中。

1月16日消息,36氪PowerOn从多位产业链人士处获悉,为了保证市场地位,宁德时代正在梳理产线资源,推动降本。据行业知情人士透露,宁德时代正在向车企推广173Ah的VDA规格磷酸铁锂电芯,标配2.2C倍率快充,走大单品路线。“24年中旬有几家车企都会切换到这款产品,电芯价格相当低,加量不加价,目标就是10-20万元的纯电市场。”

与此同时,近日比亚迪旗下弗迪电池也在内部通知,敦促团队继续降本:2023年,采购团队通过层层筛选,去劣存优,充分招标竞价等手段,实现了利益最大化。

市场猜测,在宁德时代、比亚迪强推降本下,动力电池是否会跌至,甚至跌破 “0.3元/Wh” ?

这绝非空穴来风,日前零跑汽车副总裁曹力在接受媒体采访时表示,零跑汽车的铁锂电芯采购价,已经做到了0.4元/Wh,年中将低于0.4元,他认为 “动力电池的价格可以压缩到0.32元/Wh。”

摩根士丹利分析认为,中国市场的 “价格战” 或将加速二线电池厂商进入产能整合与优胜劣汰的阶段。

事实也确实如此,在2023年的价格战与惨烈市场竞争中,已经有很多企业近乎被淘汰出局。据中国汽车动力电池产业创新联盟最新数据,2023年全年我国新能源汽车市场共计43家动力电池企业实现装车配套,较去年同期减少了5家。

另外,2023年前3家、前5家、前10家动力电池企业总装车量占比分别为78.8%、87.4%和96.8%,分别同比上一年同期增长了0.6、2.1和1.8个百分点,产业集中度还在进一步提升。

可以预见的是,未来随着新产能的释放与市场需求的降速,市场博弈与洗牌进程很可能进一步加剧,而历史已多次证明,价格战中没有赢家。华为任正非曾表示,一家企业的成功不是靠低价去赢得市场,而应该要靠技术。“低价格、低质量、低成本,会摧毁我们未来的战略竞争力。企业必须有合理的盈利,才会去持续投资研发。没有适当的利润积累,把利润打这么低的时候,实际上是在战略上破坏这个产品。”

笔者分析认为,未来全球锂电企业必将围绕新技术、新产能、新资本等多个维度展开新一轮深度较量,竞争成败必将对未来产业格局与发展产生深远影响。纵观竞争趋势与变化,未来拥有 “技术突破与持续创新力,先进产能布局与高效执行力,全球化布局与开拓力,财务健康与雄厚资本实力” 等能力的锂电企业或许更具有穿越周期,持续发展壮大的基因与实力。(本文仅供参考,不构成投资建议)