黄金消费自2020年火到了现在,仍然没有停下来的意思。

一头是国际金价节节攀升,创下了百年新高;另一头,黄金从老一辈的婚嫁必备,跃升为年轻人的理财之选、悦己消费。

黄金狂热下,金店们竞逐下沉市场:周大福与周生生隔街对望,周大生和老凤祥相伴为邻,不过百米的县城商业街,挤着不下10家金店。

在“去县城开店”成为了黄金品牌的集体叙事的背后,是“周大福们”增收不增利的现实。黄金热是热了,但热在了水贝市场、香港金店,却没能热到这些品牌的头上。

规模即壁垒,这是过去20年间黄金品牌们的公认法则。但到了2023年,半路杀出来的老铺黄金给沉寂已久的市场带来了新故事:

成立于2016年,老铺黄金仅凭借29家门店,在去年上半年赚了14.81亿元,平均单店年收一个亿[1]。

在奢侈品云集的北京SKP,老铺黄金不仅卖出了25万/颗的黄金核桃,超高的坪效更是令邻居眼红:去年上半年,仅凭两家SKP门店,老铺黄金就赚了1.54亿元,月均坪效高达42.7万元,是SKP月均坪效的26.7倍。

那么问题来了,卖黄金到底是一门怎样的生意?老铺黄金到底凭什么?

和时代共振的黄金生意

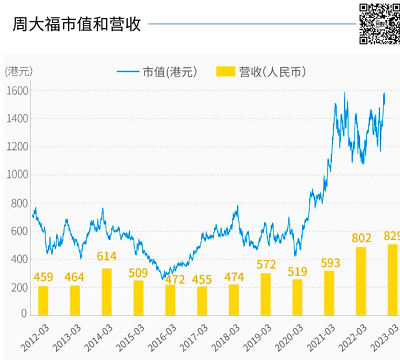

2022财年,周大福的销售额超过了爱马仕和劳力士,稳坐全球前十的奢侈品公司。不同于其他国际大牌,周大福800多亿元的营收几乎全是由中国人撑起来的。

在过去20年里,中国市场和中国金店相互成就,催生出了周大福这个只卖黄金饰品就能逆袭爱马仕的巨无霸。截至2021年,中国内地是全球珠宝消费的最大市场,占据了38%的份额,其中超半数都是黄金消费[5]。

但在中国黄金消费沸腾的前20年里,卖黄金并不是一门好生意。

1982年,内地黄金市场初放开,由于统购统销的存在,黄金首饰的生产和销售是一门牌照生意。

随着老凤祥等一众“国”字头品牌们稳步拓荒,“三金”逐渐成为结婚标配,黄金首饰的销量也从1982年的0.7吨,快速增长至2001年的213.7吨,翻了300倍。

这是黄金首饰行业的第一个高速发展期,但由于黄金市场的透明度高、差异性小,卖黄金首饰看似光鲜,却利润微薄。2001年,老凤祥营收7.1亿元,其账面的利润仅有500多万元[6]。

恰逢香港回归,港资纷纷北上,早已在香港市场做到了头部的周大福抓住了机会。1998年,周大福在位于北京建国门大街的贵友大厦开了内地首店,用“港式管理”给北京人民带来了一些小小的震撼。

彼时,内地的珠宝行业很不规范,黄金饰品销售还停留在“银楼”时代,做的是渠道生意,店内各个品牌饰品混着卖。而周大福只卖自家品牌,店内明码标价,店员统一制服,商品陈设也颇为讲究[7]。开店首日,周大福的营业额便突破3万元[7],当时国内平均薪资仅为623元。

来源:有数DataVision

首店一炮而红,周大福继续复制香港的成功经验,由此开启了它在内地的飞升之路:

周大福首先是将999.99的千足金标准带来了内地。有了这套标准的加持,周大福很快就立下了信誉和纯正黄金的人设。

在过去,香港黄金纯度一律是99%,一些小作坊通过模仿99%纯度黄金的成色来赚取暴利。为了区别同行,周大福将黄金纯度提升到小数点后两位,并印上千足金。结果就是,周大福的黄金去当铺可以抵到300元,而别家的只能抵270~280元。

周大福的这一做法,可谓是深谙消费者心理——黄金不仅是婚嫁必备,还兼具了交易属性。周大福的黄金能在转卖时卖出更高的价格,无疑才是那个更令消费者满意的选择。

其次,周大福有更为成熟且现代化的品牌运营体系。它通过在百货商店开直营店的方式,让内地人民很快就认识到“周大福是个大品牌”。

周大福首家门店的选址就颇为讲究,贵友大厦凭借自动扶梯等当时少有的硬件设施和高档的商品定位,是那个年代盛产新闻的地方。

背靠新世界集团,周大福在选址上如鱼得水。王府井、新世纪、百联、百盛等百货商场都成为了周大福的战略合作伙伴。巅峰时期,周大福的百货商场渠道比例一度达到了90%[9]。

最后,周大福开创性地提出“一口价”的定价方法,让克数不再是衡量黄金的唯一标准。

2008年,周大福把专利产品“福星宝宝”,从按克出售改为了按件出售。这样做的好处是,品牌可以脱离基础金价的束缚,从而有了更大的溢价空间。

因而,在周大福“一口价”后,也引来了同行的纷纷效仿。如今各家品牌的送礼首选,生肖宝宝、爆款吊坠等等都是一口价模式。

来源:有数DataVision

有上述“香港经验”的加持,又赶上2008年金融危机后的第一个抢金潮,“周大福们”赚的盆满钵满。

2002年,周大福门店达到了100家,到了2010年,周大福门店数已破千家。与之相应的是营收的猛增,周大福的总销售额自2007年首次破百亿后,仅用了两年就成功翻了一倍。

此时,“周大福们”的好日子才刚刚开始。

金店下沉,小镇喧嚣

珠宝行业的品牌力通常由这三个要素构成:品牌历史与知名度、收入规模、网络布局。

对于2010年前后的周大福来说,品牌历史和知名度是有了,收入规模也比老凤祥要大一些,但在门店网络上还差得远。

早期的周大福为了稳住品牌形象,坚持以直营模式缓慢拓店。据曾任周大福总经理的陈世昌所言,周大福担心一口价规则可能会被打破,也担心经销商会在门店里混着卖其他的品牌[10]。

然而,周大福自己下场开店的速度,远远跟不上热情群众“买金如买菜”的脚步:2013年以前,我国黄金珠宝市场处于高速成长期,市场规模平均年增速在20%以上。

周大福留出的市场机会被其他品牌抓住。同一时期的老凤祥,已经开始通过区域总经销、加盟连锁店、特许经营的方式来加速扩张,抢占了渠道先机。2011年老凤祥仅加盟的销售网点接近2000个[11],大约是周大福内地门店的一倍。

雪上加霜的是,2013年第二波抢金潮之后,行业增长被透支,直营为主的周大福业绩受锤:2014年起,周大福的营收陷入连续三年的负增长,股价也一度由高点的7.7元跌至2.6元。

来源:有数DataVision

焦虑的周大福开始褪下直营包袱,以加盟的方式大举扩张。

2018年,周大福推出“新城镇计划”,开放加盟合作,主打三线及以下市场,目标是2025年前实现7000家门店。一年后,周大福又推出了“省代”政策,即把某区域开店权利下放给省经销商,来实现更快的开店速度。

此后五年,“周大福们”的门店数量一举从2800家增至7599家,加盟门店数量占比高达76.5%。

尽管相比其他品牌,周大福的加盟模式并没有什么创新,并且从时间上来看也没有占得先机,但依然轻松完成了逆袭。如今,从门店数量来看,周大福是全中国最大的黄金首饰品牌,比第二名的老凤祥多出1600多家。

周大福之所以能够后来居上,不外乎这两个点:有钱赚,会分钱。

第一,周大福前期的高端人设立下了,品牌毛利率高,加盟商的盈利空间就更大。

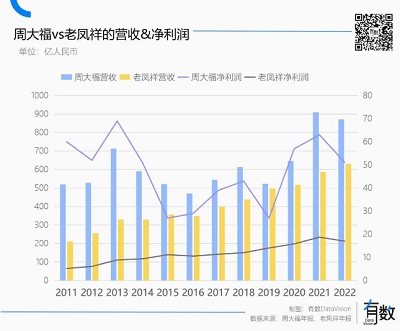

受益于品牌更高的定位,周大福的毛利率稳定在20%以上,而老凤祥、周大生等中低端品牌的毛利率不足10%。也就是说,同样是拿500万加盟金店,周大福只需要3年就能回本[12]。

第二,为了保证利润分配,周大福有一套堪称严苛的方式。

首先是周大福在全国统一定价、统一管理,通过云柜台等数字终端来能够掌控所有门店数据,这样既解决了各地区之间的窜货问题,也能够更好地结合加盟商意见及销售大数据进行推荐铺货,使门店更快动销。

其次,周大福对于地级市的加盟商实行“类直营”的寄售模式,加盟商不背库存,也不受金价涨跌影响,最大限度保障加盟商利益;至于新开拓的县级市加盟商,则可以选择买断或寄售,至2022年中期,选用寄售制的加盟商营业额占内地批发总额的56.5%[13]。

来源:有数DataVision

通过这种形式,周大福坐稳了中国黄金首饰市场的头把交椅,黄金作为大众消费也被做到了极致。

据香港贸易发展局统计,国际上平均每7000名消费者就有一家金店,而在周大福决定北上的世纪之初,香港已经做到了每6500名消费者就有一家金店[14]。

20年后的今天,光是把上市的黄金公司周大福、老凤祥、周大生、中国黄金、豫园股份等上市公司门店数相加,就已接近3万家,早已超过7000人/家的标准。

拥挤喧嚣的内地黄金市场,像极了当年疲惫不堪的香港。后来者要想突破“周大福们”构建的规模壁垒,可能性微乎其微。

对于初出茅庐的黄金品牌来讲,既然成为第二个周大福已是奢望,那么到底还剩下哪条路可以走?

黄金的阶层跃迁

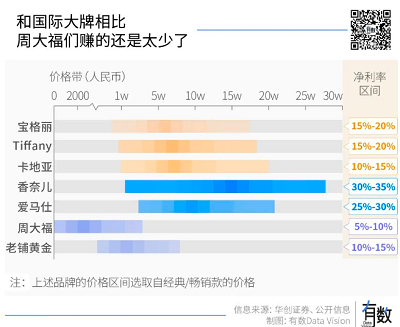

纵然周大福们构筑起的规模高墙难以逾越,但若论盈利能力,周大福和卡地亚等一众国际大牌相比,只能算是个小角色。

不同于卡地亚们能把锆石卖出天价,毛利率高达70%,还能轻松穿越周期。卖黄金的周大福,难以摆脱按克数赚溢价的致命枷锁,还要面对金价剧烈波动的风险。

为了拔高身价,周大福用尽了浑身解数:相继推出“人生四美”和“周大福荟馆”来拔高黄金身价,冲击高奢市场;在黄金之外,还动起了卖钻石的心思,周大福于北京开办钻石展,在最新的五年计划里,也提出了要加强在天然钻石品类上的投入[15]。

周大福费尽心思地想要提高非黄金业务的收入占比,如收购奢华钻饰公司Hearts On Fire、天然彩宝品牌ENZO,以及代理一众钟表品牌,但是一通操作下来,其黄金首饰业务收入占比仍高居75%以上。

不怪周大福太贪心,只是黄金生意实在太难做了。

在大多数情况下,黄金首饰的销售额和金价之间是“顺周期”的关系。简单来说,金价越涨,黄金的投资储蓄价值越凸显,黄金首饰消费热情也就越高涨。

为了平稳地渡过周期,“周大福们”通常会储备黄金以进行对冲。其采购成本和实销价格之间的差价随着金价起伏而波动,即金价上涨期,库存和销售额之间的差额越大,毛利越高。反之,金价下行期,金店的毛利就越低。

反映到财报上,周大福在2013年“抢金潮”后一举净赚59.08亿元,这个数字至今仍未被打破。此后的周大福眼看直营赚钱难,不得不开始接地气搞加盟,而门店数翻了好几倍,自己赚到手的钱却没变多。

如果用一句话来总结黄金品牌的生意,那就是受益于黄金,也受困于黄金。

来源:有数DataVision

而想要挣脱黄金的枷锁,其方式只有一个——让黄金变成奢侈品。

不拼规模拼人设,初出茅庐的老铺黄金就是这么干的,它一面拉来曾经皇室贵族专享的“古法黄金”做背书,一面把门店开到奢侈品云集的高端百货商场,和蒂芙尼和尚美等高奢品牌做邻居。

老铺黄金用门店把“尊贵”做到了极致:不仅陈列着金龙金凤、万年如意以及麦穗貔貅等具有朝代感的产品,甚至不惜在租金天花板的北京SKP里,专门留出一大块空间做“书房”[16],和奢侈品的小黑屋类似,只为让消费者体验独一无二的感觉。

和普通的黄金门店相比,老铺黄金的开店成本更为惊人。一家门店需要3000万,够开6家周大福。

但优势也很明显,老铺黄金的身价大幅提高。同为22克左右的黄金吊坠,就算是周大福传承系列也只需要1.6万元左右,但老铺黄金的售价却突破了2万。

在全球奢侈品云集的北京SKP,老铺黄金两家门店仅半年就赚了1.54亿元,月均坪效高达42.7万元,是SKP月均坪效的26.7倍[1]。

北京的SKP只是老铺黄金狂飙下的一个缩影,去年半年时间,老铺黄金仅凭借29家门店就赚了14.18亿,同比增长率高达116.1%。

卖着最贵的黄金,赚钱也令周大福羡慕。据招股书,老铺黄金最畅销的产品是 10000元~50000元之间的足金黄金和镶嵌产品,分别占总收入的为26.6%、38.1%;它的毛利率超过40%,是周大福的2倍,老凤祥的5倍左右。

翻看老铺黄金的产品册,不禁让人陷入深思:25万/颗的黄金核桃,70万的“越王宝剑”......到底都是谁在买?

或许早有富豪嫌黄金价格过于透明已久,而老铺黄金恰好戳中了这些人的需求。毕竟,要想凸显身份和价值,总不能戴一斤重的金链子吧。