近期,活跃资本市场的数项举措密集推出,但A股成交量并未能有效改善,部分投资者将关注目光转向了市场的做空机制。在这样的背景下,融券的使用者和提供者被推上舆论的风口,前者涉及量化基金,后者则涉及上市公司战略投资者。

9月1日,证监会指导上海、深圳、北京证券交易所制定发布了《关于股票程序化交易报告工作有关事项的通知》《关于加强程序化交易管理有关事项的通知》,开始对投资者关注的量化交易进行监管。

目前A股投资者对于量化交易的质疑,主要集中在量化“T+0”融券做空等机制上。

在中国资本市场,做空对冲工具大致分为股票现货上的融券卖出,以及衍生品领域的股指期货、期权等。上述做空对冲工具无一例外都设有投资者适当性管理规定,资金量在50万元以上的投资者才能使用,因此一部分投资者与做空无缘。

9月7日,一则上市公司的公告再次点燃了投资者对融券做空的关注度。指南针(300803.SZ)发布公告称,控股股东广州展新通讯科技有限公司(下称“广州展新”),决定提前终止参与转融通证券出借业务。

8月27日,证监会下发了新的上市公司减持规则,要求上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,控股股东、实际控制人不得通过二级市场减持本公司股份。

监管层提高控股股东减持门槛后,出现控股股东提前终止转融通业务的案例,有市场人士认为,这是监管层正在排查市场上的做空风险。但针对定期归还融券的传闻,某大型券商营业部人士对《财经》表示,“没有听说10月1日前要归还融券的通知,也没有听到风声”。

与此同时,对于融券的提供者之一——上市公司战略投资者,其能否在限售的情况下出借所持股票,引发市场热议。

控股股东提前终止转融通

指南针的控股股东广州展新持有该公司40.52%股份,本次涉及转融通业务的股数为408万股,不超过总股本的1%。

转融通业务始于2012年8月,最开始由中国证券金融股份有限公司(下称“证金公司”)统筹安排并发布业务规则。转融通核心业务分为转融资与转融券,证券公司可以向证金公司“借钱”来经营融资业务,也可以向证金公司“借券”来经营融券业务。

出借证券一方可通过证金公司的平台与希望借入的一方进行协商。根据公告,指南针本次提前终止的转融通计划,是8月14日提出的。指南针表示,该公司拿出408万股参与转融通是“为有效盘活存量资产,拟参与转融通证券出借业务以获取利息收益,实现资产增值,提高资产运作效率”。

转融通计划刚提出不到一个月便终止,这在A股历史上十分罕见。Wind(万得)数据显示,在指南针之前,只有2022年有4家上市公司提前终止了转融通计划,分别是常山北明(000158.SZ)、光环新网(300383.SZ)、德赛西威(002920.SZ)与欧普康视(300595.SZ),这五家公司都来自深交所。

尽管此前也有上市公司公告股东参与转融通计划,但指南针提前终止转融通业务后,暂未有新的上市公司公告转融通计划,因此市场解读为,这可能是监管收紧融券做空通道的信号。

然而,在证券公司层面则并未收到暂停融券业务,或要求客户归还融券的通知,上述券商人士表示, “这块业务(融券)做得很大”。

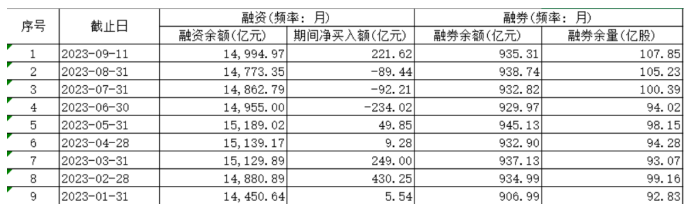

Wind数据显示,今年以来两融余额月度数据一直保持在1.5万亿元以上,年内两融余额的巅峰是5月的1.61万亿元。其中融资余额一直稳定在1.4万亿元以上,融券余额则稳定在900亿元以上。融资余额与融券余额的比例也大致稳定在15:1。

今年以来两融月度数据

融券市占率方面则是头部券商占优。兴业证券研究认为,从2021年各大证券公司年报数据来看,头部券商融券市占率维持高位,“其中,中信证券、华泰证券市场份额分别为26.8%、21.2%,远超其他券商”。

战投限售股出借受质疑

市场不景气的背景下,投资者将“融券做空”的矛头指向了融券的使用者和提供者。此前,量化机构作为融券使用者受到市场质疑。监管层在9月1日对程序化交易进行监管,建立了程序化交易报告制度,沪深交易所也对异常的高频申报作出了相应规定:每秒申报300笔或每日申报2万笔的交易行为将纳入监控。

指南针提前终止转融通业务后,融券业务中证券的提供者也进入了投资者的关注范围。根据融券业务的相关规定,证券公司可以向投资者出借证券用以卖出做空。

出借的证券来源主要分为两种:证券公司自营部门持仓的券源,以及从证金公司平台上取得的券源。后者便是转融通业务中,由市场上其他参与者持有,并在证金公司转融通平台上出借的券源。

2019年的《科创板转融通证券出借和转融券业务实施细则》中规定,参与科创板证券出借的证券类型包括无限售流通股、参与科创板IPO(首次公开发行)的战略投资者配售获得的在承诺的持有期限内的股票(下称“战投限售股”)以及符合规定的其他证券。该文件中首次出现了战投限售股可以出借股票参与转融通业务的条款。

随着全面注册制的推进,2023年最新版的沪深交易所转融通证券出借交易实施办法中都加入了上述规定。换句话说,参与注册制下IPO的战投限售股都可以出借。

日前,有法律人士就限售股出借至二级市场进行买卖是否符合《证券法》规定展开了探讨。

上交所曾在2019年发布的《关于科创板战略投资者参与证券出借业务有关事项的通知》中称,科创板战略投资者及其关联方在承诺期内不能融券卖出科创板上市公司股票,但可以将其获配股票出借给证券公司,仅供该证券公司开展融资融券业务。

《证券法》在“证券交易”一章中则规定:“依法发行的证券,《中华人民共和国公司法》和其他法律对其转让期限有限制性规定的,在限定的期限内不得转让”。

有法律人士公开表示,沪深交易所的允许战略投资者的限售股融券卖出,与《证券法》相关规定相左,而《证券法》属于上位法,所以沪深交易所允许战略投资者持有的限售股融券卖出并不合法。

“转融通出借和卖出有区别。无法得出上述(不合法)结论。”上海百谷律师事务所主任高飞认为,“证券法限售的本意是防止上市后股东逃跑,保持公司稳定,而不是限制股票交易。”高飞向《财经》进一步提出,解决上述问题必须明确“限售”是针对限售对象还是限售股本身。他表示,按照转融通业务,“限售”就是理解为限售对象;按照违反上位法的理解,“限售”就是指限售股票。“我们想一个问题,限售股的意思就是限售期内不得交易,那么你自己不交易,借给别人交易,这是不是突破限制的交易?”

上海久诚律师事务所主任许峰则向《财经》表示,“出借也是交易”,基本认同前述“不合法”的观点。

目前上述争议仍在发酵,业界对此尚没有定论。有业内人士认为,战投出借限售股的制度,未来有优化和改善的空间。