主业失血、风险高悬、合规失守:晋商银行深陷多重经营危机

作为山西省唯一上市城商行,晋商银行(2558.HK)2025年年度报告及2025年至今的监管处罚记录,共同勾勒出这家区域银行的严峻经营图景。

从盈利依赖非主业投资、资产质量持续恶化,到公司治理公然违规、内控体系全面失守,晋商银行正深陷经营与合规的双重困境,其稳健性与发展前景引发市场广泛关注。盈利结构“虚胖”,主业陷入“不赚钱”窘境是晋商银行的首要难题。

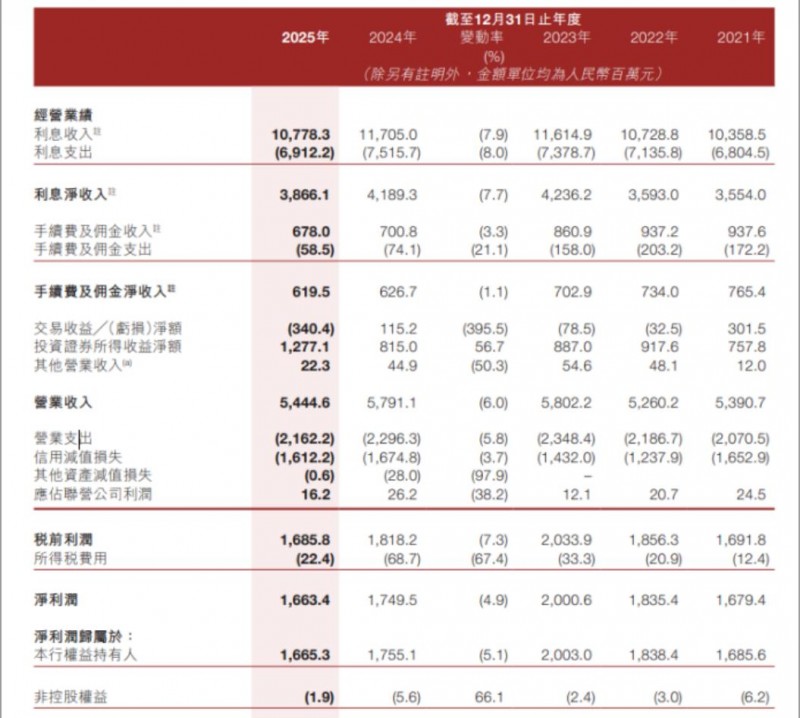

2025年财报显示,该行全年实现总营收54.44亿元,同比下降6%;归母净利润16.65亿元,同比下降5.1%,两项核心指标已连续两年同比下滑。

核心主业表现更为疲软,代表传统存贷业务的利息净收入仅38.66亿元,同比大幅下降7.72%;手续费及佣金净收入同比也减少1.15%,存贷主业与中间业务同步失速。

值得注意的是,该行利润未出现更大幅度下滑,完全依赖非主业投资收益的“输血”。

2025年,晋商银行投资收益高达12.77亿元,同比激增56.7%,占归母净利润的比例高达76.7%,意味着近四分之三的利润来自资本市场投资,而非银行核心业务。

与此同时,该行多项盈利效率指标均创下五年新低,平均总资产回报率(ROA)仅0.43%,平均权益回报率(ROE)为6.06%,净利差与净利息收益率分别降至0.96%和1.07%,资产获利能力与息差空间被严重挤压,盈利质量与可持续性堪忧。

资产质量持续承压,风险集中度突破监管红线,进一步加剧了晋商银行的经营压力。

截至2025年末,该行不良贷款率攀升至1.97%,不良贷款余额达42.49亿元,均创下2019年上市以来的最高水平;逾期贷款规模从2024年的34.8亿元增加至39亿元,未来潜在不良生成压力持续加大。

更严峻的是,贷款集中度风险凸显,前十大单一借款人累计贷款总额达203.4亿元,占同期资本净额的比例高达57%,远超业内公认的50%集中度“红线”;前两大单一借款人借款余额占比分别达8.7%和8.1%,已逼近10%的监管上限。

此外,该行未披露前十大集团借款人的相关数据,其集团客户集中度是否触及15%的监管红线,引发市场诸多猜测。

公司治理失范与股东回报缩水,进一步动摇了投资者信心。

据梳理,晋商银行现金分红比例已连续六年下滑,2019年上市首年为43.12%,2025年已骤降至17.5%,创下上市以来最低水平,当年拟现金分红总额仅2.92亿元,股东回报大幅缩水。

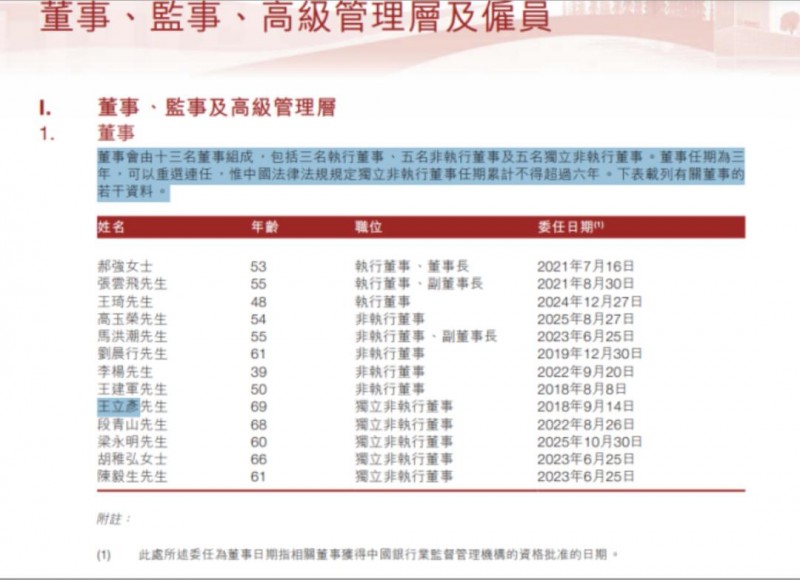

更严重的是,该行存在明显的公司治理违规行为,独立董事王立彦任职已超7年,外部监事吴军任职近8年,均违反了“独立董事、外部监事累计任职不得超过6年”的法律法规及公司章程规定,而该行明知违规却未及时整改,漠视治理规则,削弱了内部制衡机制的有效性。

2025年至今的密集监管罚单,则直接暴露了晋商银行内控体系的全面失守。

据监管信息显示,期间该行及多家分支行多次因违规行为被处罚:

2025年1月,大同分行因消费贷管理失职、贷款回流、虚增存款被罚70万元;

2月,太原并州支行因贷前调查不尽职被罚30万元;

8月,总行因基金销售负责人无证履职、相关事项未备案,被证监局出具警示函;

11月,大同分行因超期报送账户备案被罚0.5万元;

12月,太原晋阳支行因向失信人放贷被罚30万元,

朔州分行因内控混乱、公章管理存在缺陷被罚40万元,该支行行长更是被处以终身禁业处罚。

从信贷审批到基金销售,从账户管理到公章管控,多领域违规频发,折射出该行制度执行形同虚设、人员管理严重缺位的问题。

业内人士表示,盈利依赖投资、资产质量恶化、治理违规、合规失守,已形成恶性循环,让晋商银行陷入多重危机。

作为山西省区域金融支柱,晋商银行若不能尽快回归银行经营本源,加快处置不良资产、压降贷款集中度、整改公司治理违规问题、重塑内控体系,不仅自身经营稳健性将面临更大挑战,也可能对区域金融稳定造成影响。

在中小银行风险化解与公司治理规范的强监管背景下,晋商银行的突围之路任重道远。