3月的最后两天,河南两家上市银行先后交出了2025年的成绩单。

其中,港股中原银行(01216.HK)总资产1.41万亿元,归属净利润35.89亿元;“A+H”股郑州银行(002936.SZ/06196.HK)总资产7436.74亿元,归属净利润18.95亿元。单看体量,中原银行遥遥领先。但算净利润率,郑州银行反而略高。

同陷人事动荡

作为省级“万亿航母”,中原银行的盘子较大。2025年总资产为14142.93亿元,同比增长3.6%;实现营收265.07亿元,同比增长2.1%;归属净利润35.89亿元,同比增长4.1%。不良贷款率降至1.96%,是近年来首次压降到2%以下。

中原银行2025年业绩

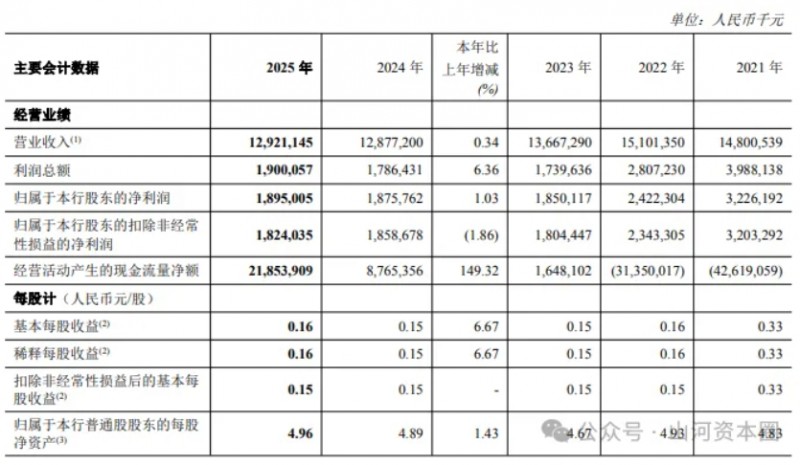

而郑州银行作为国内首家“A+H”股上市城商行,2025年的业绩亦算不上惊艳。该行全年实现营收129.21亿元,同比微增0.34%;归属净利润18.95亿元,同比增长1.03%。其中较为亮眼的是存款增速,达到14.47%。不良贷款率降至1.71%,连续三年下降。

郑州银行2025年业绩

但是,比业绩更值得关注的,是两家银行近年来如出一辙的人事动荡。

2025年10月,中原银行原行长刘凯因工作调整辞去行长职务,新行长周锋“接棒”。

资料显示,周锋出生于1977年,其曾在原银保监会河南监管局工作长达17年,期间还曾挂职西藏自治区财政厅厅长助理。2022年4月起,他转任河南省濮阳市副市长,并于2024年5月至2025年9月期间担任河南省人民政府副秘书长。直至此次履新。

而郑州银行的变动则要剧烈得多。2025年1月,新行长李红任职资格刚刚获批,同日副行长傅春乔和同名行长助理李红辞任;2月,行长助理刘久庆辞职;3月,副行长郭志彬、孙海刚及行长助理李磊离任。到2026年初,李红本人亦“裸辞”,行长一职再次空缺。

短短一年时间,一位行长、三位副行长、三位行长助理先后离开,这在上市城商行中极为罕见。

事实上,两家银行的人事动荡远不止于2025年。过去几年,中原银行两任董事长窦荣兴、徐诺金相继“落马”;郑州银行也“不遑多让”,2024年11月,曾长期任职于该行并曾任董事长长达12年时间的王天宇,因“违法发放贷款、贪污公款”等多项违规被“双开”。

频繁的“换血”,对两家银行的经营亦造成了一定的冲击。为什么同处河南,两家银行会不约而同地走到“换血”这一步?这得从2014年说起。

十年分岔,各自“内伤”

2014年,河南省决定将全省17家城商行合并重组,组建省级法人银行“中原银行”,定位“金融豫军排头兵”。然而,最终只有开封银行、安阳银行、鹤壁银行等13家城商行加入重组,而洛阳银行、平顶山银行、焦作中旅银行以及郑州银行则选择了“单飞”。

彼时,郑州银行已完成增资扩股、不良资产出清,2012年成为河南首家监管二类行,具备独立上市与市场化运作的底气。而洛阳、平顶山、焦作三家银行,最终还是于2022年被中原银行吸收合并,成为其“万亿航母”的组成部分。

如今十年回首,两条不同的发展路径,亦让两家银行各自背负着专属的“内伤”。

中原银行的麻烦一目了然:资产质量的包袱较重,不良率长期在2%附近徘徊,2025年虽然勉强压到1.96%,但关注类贷款占比却在持续增长,已达3.5%。更棘手的是,房地产、住宿餐饮等行业的风险还在持续暴露,合并带来的后遗症尚未完全消化。

郑州银行的“内伤”在于“夹缝求生”:在中原银行这个“省级航母”的阴影下,郑州银行的资源天然受限。2021年至2023年,该行净利润连续三年下滑,直到2024年才扭转局面。

值得一提的是,郑州银行旗下控股7家村镇银行,其中中牟郑银村镇银行的资产总额曾超160亿元,在村镇银行中堪称“巨无霸”。但后续风险事件频发,2023年郑州银行耗资3.48亿元收购中牟郑银股权,持续“兜底”的压力较大。

十年分岔,各自承压。中原银行的新帅履新、郑州银行的行长空缺,叠加村镇银行整合的共同命题,河南两家上市银行的转型突围之路,仍任重道远。