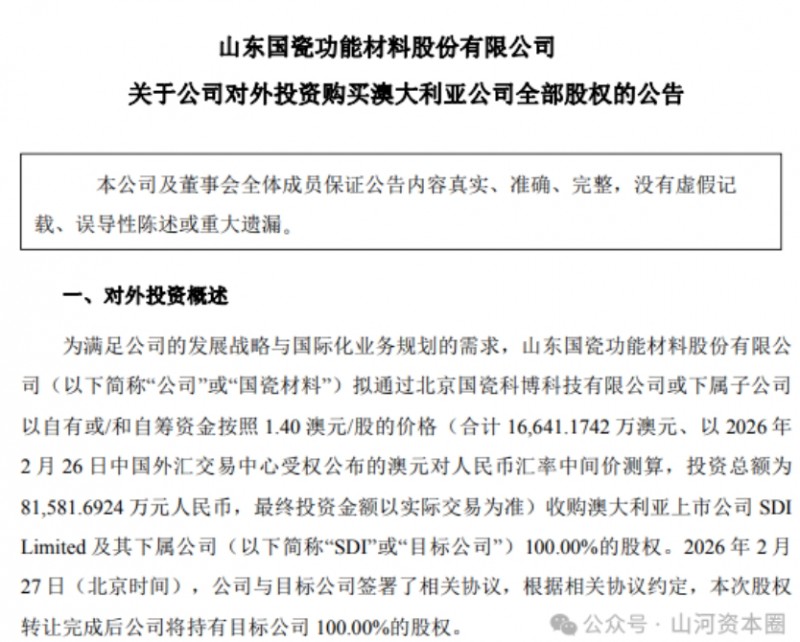

2月27日晚间,全球MLCC介质粉体龙头国瓷材料(300285.SZ)抛出一则重磅跨国并购方案。公司计划豪掷约8.16亿元,收购澳大利亚上市牙科企业SDI Limited(下称“SDI”)及其下属公司100%股权。

踩下口腔业务全球化“油门” 解锁新可能

公开资料显示,国瓷材料成立于2005年4月,于2012年1月在深交所挂牌上市,总部位于山东省东营市,公司主营高端陶瓷材料及制品,布局了电子材料、催化材料、生物医疗材料等六大业务板块,在MLCC粉体、蜂窝陶瓷、口腔氧化锆等赛道处于国产龙头地位。

稳健的财务状况,是国瓷材料敢于豪掷8亿并购的底气。公开数据显示,国瓷材料近三年营收持续稳步提升。2023年,公司实现营业收入38.59亿元;2024年,营业收入增至40.47亿元,保持增长态势;2025年三季报显示,公司营业收入达32.84亿元,同比增长10.71%,增长势头良好。

净利润方面,公司盈利水平同样稳定。2023年,国瓷材料归属母公司股东的净利润为5.691亿元;2024年,归母净利润升至6.048亿元,同比实现增长;2025年三季报,归母净利润为4.895亿元,同比增长1.50%,盈利能力持续在线。

目前,国瓷材料在口腔氧化锆赛道已处于国产龙头地位,产品覆盖口腔修复等相关领域。但公司并未止步于国内市场,全球化布局成为其生物医疗板块的重要发展方向。

此次拟收购的SDI,恰好能补齐国瓷材料在口腔领域的全球化短板。资料显示,SDI成立于1972年,1985年在澳大利亚证券交易所上市,是当地专业牙科材料领域的领先制造商,也是全球分销商。

SDI主营各类修复性牙科产品,目标客户直指临床端,所有产品均在澳大利亚本土生产,销售网络覆盖全球100多个国家和地区。从财务数据来看,在2024年7月至2025年6月的财务年度内,SDI实现营业收入1.10亿澳元,净利润达到1308.4万澳元。

国瓷材料表示,收购SDI后,双方将在研发、生产、国际业务开拓等方面实现资源互补,既能扩充公司口腔医疗相关产品品类,也能借助SDI的全球分销网络,加速公司口腔业务的全球化布局。

8.16亿对价 全票通过董事会审议

本次交易定价为1.40澳元/股,合计金额1.66亿澳元。以2026年2月26日澳元对人民币汇率中间价测算,折合人民币约8.16亿元,最终投资金额将以实际交易为准。

收购主体方面,国瓷材料拟通过北京国瓷科博科技有限公司或其下属子公司完成本次收购。2月27日北京时间,公司已与SDI正式签署相关协议。

从SDI股权结构来看,截至2025年12月31日,其仅有一位持股5%以上的主要股东——由SDI董事长Jeffrey Cheetham控制的CURRANGO PASTORAL COMPANY PTY LTD,持股比例42.65%。这意味着,国瓷材料收购100%股权的谈判难度相对可控,后续整合阻力较小。

值得一提的是,本次跨国并购获得了国瓷材料董事会的全票支持。2月27日,公司召开第六届董事会第八次会议,9名应出席董事全部出席,以9票赞成、0票反对、0票弃权的结果,审议通过了本次对外投资议案,并授权经营管理层全权办理相关事宜。

超160万澳元“分手费” 多重审批考验定力

跨国并购向来充满变数,国瓷材料在公告中也明确提示了各类潜在风险,同时设置了严格的约束条款保障交易推进。

最核心的风险是审批风险。本次交易涉及巨额资金跨境投资,需同时获得中国和澳大利亚相关政府主管部门的备案或审批。

国内端,收购方需取得国家发改委、商务部的批准或接受,并在国家外汇管理局完成资金汇出登记。澳大利亚端,不仅需要联邦财政部长发出FIRB审查无异议通知,还需通过澳大利亚证券与投资委员会审查、法院聆讯,以及SDI股东会审议,同时需独立专家出具报告,确认交易符合SDI股东最佳利益。

为避免交易中途生变,双方设置了严格的排他性条款和“分手费”机制。在排他期内,SDI不得招揽、鼓励任何竞争方案,也不得与第三方谈判相关事宜。

若SDI董事会成员违规改变推荐意向或支持竞争方案,SDI需向国瓷材料支付最高166.4万澳元的补偿费。反之,若国瓷材料违约导致协议终止,也需向SDI支付同等金额的反向补偿费。

此外,汇率波动和海外经营差异也存在风险。国瓷材料表示,将持续关注汇率市场,采取必要措施降低汇兑风险;同时,公司已对澳大利亚的法律、商业环境等进行充分调研,尽力降低海外经营带来的不确定性。