破产重整三年后,“世界鸭王”的财务投资人正逐步离场,公司股权结构面临新一轮调整。

3.25亿股权遭司法拍卖

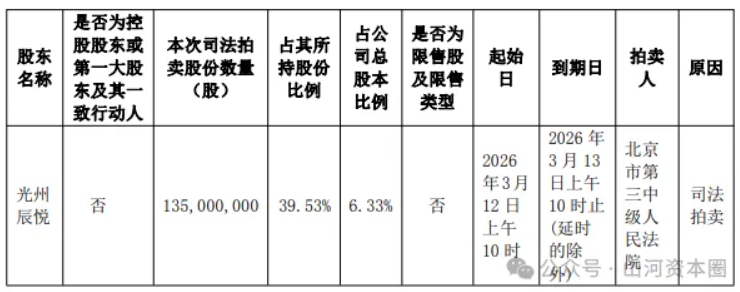

2月9日盘后,河南A股上市公司华英农业(002321.SZ)公告披露,持股5%以上股东河南光州辰悦实业有限公司(下称“光州辰悦”)所持1.35亿股公司股份,将于2026年3月12日至13日由北京市第三中级人民法院公开司法拍卖。此次被拍卖股份占公司总股本的6.33%,占光州辰悦所持股份的39.53%,以当前股价测算对应市值约3.25亿元。

华英农业成立于1991年,最初是在原农业部和河南省政府推动下,落地信阳市潢川县的中英樱桃谷鸭合作项目,业务以出口为核心,聚焦鸭产业全链条,涵盖鸭肉食品加工与羽绒生产两大核心板块,于2009年12月在深交所上市。

壹晋商注意到,本次拍卖可追溯至2024年,当年5月,北京市第三中级人民法院对光州辰悦所持6700万股、6800万股两笔股份实施司法冻结,合计1.35亿股,彼时公司公告称纠纷尚在庭审,暂不存在拍卖风险。

然而,历经近一年半的司法磋商与债务调解,双方未能达成一致意见,最终进入强制执行阶段。

虽然公告表示,光州辰悦所持有的公司部分股份被司法拍卖不会导致公司控制权发生变更,亦不会对公司日常经营管理产生不利影响。但其所引发的股权结构变动已板上钉钉。

截至公告日,光州辰悦及其一致行动人潢川发投合计持有公司股份3.5亿股,占总股本16.42%;若本次拍卖股份全部过户,二者合计持股将降至2.15亿股,占比仅10.09%,权益变动触及5%重要刻度。

亏超42亿重整后易主

作为曾经的“世界鸭王”,华英农业曾建立起从饲料、养殖、屠宰到熟食、羽绒的全产业链,产品出口五十余个国家和地区,是河南农业产业化的标杆企业。

但从2020年起,受行业周期下行、新冠疫情冲击以及自身债务高企等多重压力影响,叠加控股股东非经营性占用资金、合同纠纷等内部问题,公司经营急转直下。2020年至2022年,华英农业连续三年巨额亏损,累计亏损金额超42亿元,旗下多数工厂处于停业或半停业状态。

至2021年7月底,公司已涉及各类诉讼案件286起,涉案金额高达20.94亿元,多项资产被冻结,股票被实施退市风险警示(*ST华英),一度濒临退市。期间,虽然华英农业曾与新希望旗下新增鼎资管公司签订战略合作框架协议寻求自救,但未能扭转颓势。

2021年12月,法院裁定批准公司重整计划,公司以资本公积每10股转增29.92股,总股本由5.34亿股扩至21.33亿股,通过以股抵债、留债清偿、投资人受让等方式化解历史债务。

2022年2月,重整投资人信阳市鼎新兴华产业投资合伙企业(以下简称“鼎新兴华”)正式成为华英农业控股股东,许水均凭借对鼎新兴华的实际控制,成为华英农业新任实控人。华英农业正式步入“许水均时代”。

业绩上演“过山车”

公开资料显示,许水均出生于1958年,深耕于羽绒行业,曾于1994年创办萧山东亚羽绒,并于2014年联合两家羽绒企业成立新塘羽绒。2016年,华英农业收购新塘羽绒51%股权并注资,并将其更名为华英新塘羽绒,为后续羽绒业务扩张埋下伏笔。

接受华英农业后,许水均明确以鸭养殖全产业链为核心主业,同时将重点放在提升熟食、羽绒等后端产品的附加值与盈利能力上,推动公司摆脱单一业务依赖。

重整后,华英农业稳步复苏,于2023年6月“摘帽”,恢复正常交易。至2024年,华英农业实现营业收入47.31亿元,同比增长27.68%;归母净利润3236万元,扭亏为盈。其中羽绒业务营收达31.8亿元,占总营收比重的67%,成为公司第一增长曲线。

与此同时,公司持续优化鸭肉业务,重点发展预制菜、鸭血制品等深加工业务。2023年7月,华英农业首批预制菜成功出口加拿大、日本、韩国等地,进一步完善全产业链布局。

但复苏之路并非一帆风顺。2025年,受市场价格波动等多重因素影响,公司业绩再度承压。前三季度实现营收37.90亿元,同比微增0.89%,但归母净利润亏损3223万元,全年预计亏损4500万元至6500万元。

如今,随着2026年3月拍卖临近,华英农业股权结构将迎来新的调整。在逐步剥离历史包袱后,这家“世界鸭王”能否轻装上阵把握产业转型与消费升级机遇,仍待市场观察。