2024年6月6日—8日举行的2024中国汽车重庆论坛上,关于车市价格战再起波澜,多位车企管理者都对“价格战”“车市内卷”发表了鲜明的观点。所有车企管理者都认同价格战是市场竞争的正常手段,但对于当前的价格战是否已经超出正常范畴产生了巨大分歧。

比亚迪、奇瑞、长安等车企的管理者认为价格战就是市场竞争的常态,高强度竞争是良币驱逐劣币的过程,中国车企应该拥抱竞争,当然也要量力而行,实在坚持不住可以暂避锋芒,养精蓄锐开辟第二战场。

广汽、上汽、吉利等车企以及博世等大型零部件企业则认为突破底线的价格战有损整个市场,无所不用其极的竞争手段短期内伤害车企,长期看伤害消费者,特别是在出海方面,中国车企如果把国内的竞争风格带到国外,将被视为市场秩序的破坏者,遭遇强势反弹。

从2023年初特斯拉率先发动价格战至今,已经一年有半,之前中国车市虽然也有过多次激烈的价格战,但这次尚未结束的价格战不论是持续时间,还是激烈程度,都创下了纪录。

激烈的价格战的确打出了一些火气,不论是车企之间,还是媒体评价,都产生过不少关于价格战针锋相对的争论,但讨论价格问题,不能脱离数字谈感受,所以今天我们想从多家车企2022年—2024年一季度的财报数据中挖掘一下,价格战到底对这些车企有多大影响。

我们设计的数据分析方法如下:

车企选定:七家中国的上市汽车公司:比亚迪(002594.SZ)、长安汽车(000625.SZ)、长城汽车(601633.SH)、上汽集团(600104.SH)、广汽集团(601238.SH)、赛力斯(601127)和吉利汽车(00175.HK),以及在价格战中扮演重要角色的特斯拉(NASDAQ: TSLA)。

除了吉利是港股上市公司,其他A股上市车企财报数据统计维度相近,可比性较强。吉利虽然是港股上市公司,但其年营收规模超千亿元,而且主要进行的是公司自身的纵向对比,所以即便财报数据统计维度和A股有所差异,对比较结论影响不大。

特斯拉的财报是全球维度,无法完全反映其在中国市场的情况,但特斯拉作为在中国车市率先发起价格战的车企,以及全球最具影响力的电动车企,我们需要观察价格战对其财务表现的影响。

比较方法:比较每家车企的八个财务指标:营业收入、毛利、毛利率、核心利润、核心利润率、销售费用、销售费用率、经营性现金流净额。

营业收入、毛利、毛利率反映一个企业主营业务的基本情况。对车企来说,营收下降意味着车卖不动了。毛利、毛利率下滑有两种可能,一是成本增长,车企无力涨批发价向经销商传导成本压力;二是车企已经无法通过销售返利、补贴等手段变相降价,只能直接降低批发价。

核心利润=毛利-销售费用-管理费用-研发费用-财务费用-税金及附加,不计算投资收益、公允价值变动、信用减值、资产减值、资产处置等数据,核心利润、核心利润率比净利润、净利率更能反映企业主营业务的运行情况。

销售费用和销售费用率则主要反映了车企是否为价格战付出了更多成本,比如更多广告投放,更多经销商补贴,更多促销活动,都会在销售费用和销售费用率中得到体现。

现金流指标我们设计了一个比值,现金毛利比=经营性现金流净额/毛利总额,比值越高,代表经销商、供应商对车企的前景有更强信心,车企在供销两端的地位越强势。但因为各家企业的付款计划有所差别,所以这一比值无法进行横向比较,只能单一企业同期比较。

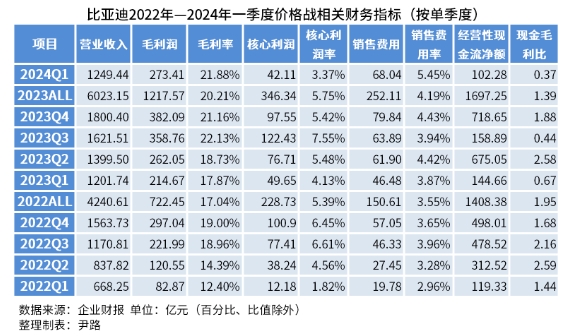

比亚迪

比亚迪是车市价格战中最强势的车企,比亚迪董事长王传福2021年就曾经表示,在20万元以下区间,比亚迪拥有定价权,当时这一说法曾引起不小争议,这么久的价格战打下来,证明王传福所言非虚。

数据上我们发现比亚迪的毛利持续上升,价格战对其毛利率没有任何负面影响。2023年下半年的两个季度,比亚迪降价力度持续增加,而其毛利率却升到了20%以上。进入2024年,推出荣耀版系列车型进一步降价后,其毛利率依然维持在20%以上。价格战中比亚迪成功达到了以价换量的效果,销量的持续增长以及腾势、方程豹、仰望等高价位车型的销售,让比亚迪维持住了20%以上的毛利水平。

但价格战还是对比亚迪的盈利能力产生了影响,在核心利润率指标上,2023年三季度达到7%的峰值后,2023年四季度和2024年一季度连续下滑,特别是2024年一季度比2022年同期下滑了0.8%,在毛利率同比增长达四个百分点的情况下,核心利润率不涨反跌,反映出价格战对比亚迪盈利能力的影响。

而核心利润率下滑的主因是销售费用率的增长,2024年一季度比亚迪的销售费用率达到5.45%,是比亚迪披露财报数据以来的最高值。造成销售费用率增长的原因主要有三:1.广告投放和销售网点建设;2.现有车型的促销;3.经销商网络的维护。考虑到2024年和2023年在广告投放和销售网点建设上没有明显差异,所以导致2024年一季度销售费用率明显增长的主要原因就是促销和经销商维护,而这两点都与价格战直接相关。

现金毛利比这一数据更能反映价格战对比亚迪的影响,2022年,价格战的激烈程度有限,所以比亚迪的现金毛利比都保持在1以上,且波动幅度有限,全年均值接近2。2023年,随着价格战越来越激烈,现金毛利比开始大幅波动,高值和低值偏差达到2.4,远超2022年的水平,表明比亚迪的现金流出现了明显波动。2024年一季度,现金毛利比进一步降至0.4以下。

观察现金毛利比发现,2023年三季度和2024年一季度的两个低值正好对应比亚迪加大价格战力度的时间,可见价格战对比亚迪的现金流造成了明显影响。

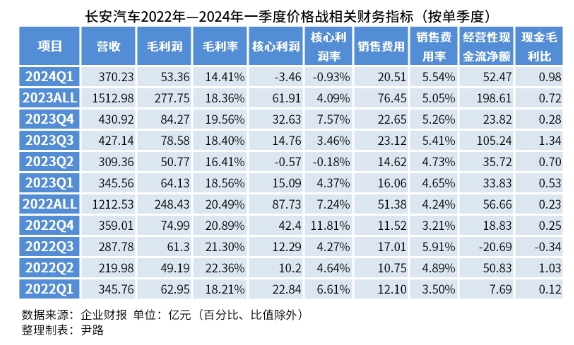

长安汽车

价格战对长安汽车最显著的影响是毛利率,2022年全年毛利率超20%,2023年下跌至18.36%,其中二季度已低至16.41%,2024年一季度,毛利率跌至14.41%。受毛利率下滑影响,核心利润率也在下滑,2022年7%,2023年4%,2023年二季度单季度核心利润亏损,2024年一季度核心利润亏损近1%。

不过长安汽车的现金流状况良好,2022年现金毛利比只有0.23,其中2022年三季度现金流为负。反而是价格战愈演愈烈的2023年,长安汽车的现金毛利比一直处于0.5以上,2023年三季度出现了超百亿元的单季度经营性净现金流净额峰值。2024年一季度虽然核心利润亏损,但经营性现金流净额超过50亿元,和毛利润总额几乎相等。

利润受损,但现金流情况良好,以2023年三季度为例,当季净现金流大幅增长的主要原因是营业收入增长,单季营收首次突破400亿元,新增销售收入对应的成本由于账期原因,下一季度才体现在现金流中,所以就出现了三季度净现金流破百亿,四季度净现金流跌至不足25亿元的情况。

长安汽车毛利率降低,表明批发给经销商时获取的利润减少。现金流情况好转,表明经销商和供应商都对长安汽车的市场前景有较好信心,愿意在现金流方面向长安让出部分利益。

比亚迪保毛利而损现金,长安汽车保现金而损毛利,两种方法无关对错,不论是毛利增长还是现金流改善,都意味着可以在价格战中坚持更久,所以最近两家企业的高管在表态中都表示了对激烈价格战的认同。

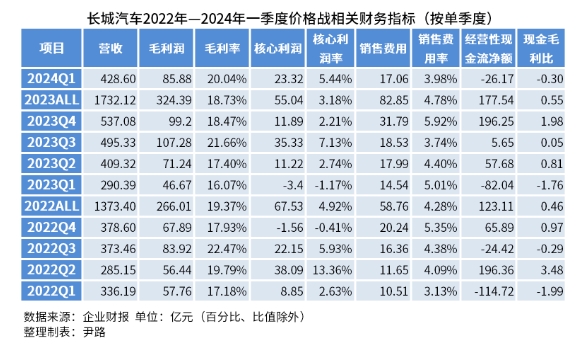

长城汽车

长城汽车董事长魏建军曾明确表示反对价格战,多次强调盈利对企业的重要性,从财务指标上看,长城汽车的确做到了魏建军所说的盈利优先。

长城汽车2023年的核心利润率相比2022年有所下降,但其中有特殊原因。2022年的核心利润中来自俄罗斯工厂的利润高达27.8亿元,但来自汇兑收益、政府补助的利润高达22.2亿元。2023年俄罗斯工厂提供的利润为14.9亿元,但已经没有高额的汇兑收益和政府补助。

刨除2022年高额汇兑收益和政府补助带来的影响,2023年长城汽车的核心利润率和2022年相差无几,且2023年全年营业收入持续增长,长城汽车的确做到了不用利润换销量。

2024年一季度,长城汽车的营收、毛利率、核心利润率都达到了同期新高,特别是5.44%的核心利润率,同比前两年增幅明显。这主要得益于坦克品牌的销量同比去年显著增长,特别是坦克400、坦克500、坦克700这些高价位车型的交付,带来了显著的财务收益。

长城汽车的现金流也保持正常,维持着一、三季度付款,二、四季度回款的固定节奏,2024年一季度作为常规的付款季度,现金流净额为-26.17亿元,同比前两年还有显著提升。

从财务指标上看,长城汽车的营收、毛利、核心利润、现金流都呈现增长趋势,价格战的确影响有限。魏建军能够坚持不用利润换销量,是因为坦克品牌建设已初见成效,高价位车型得到了消费者认同,高端品牌尚无建树的车企很难借鉴长城汽车的做法。

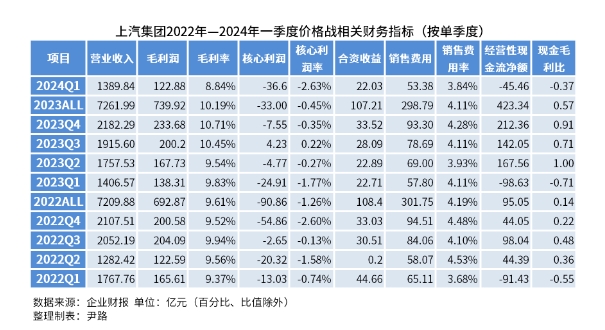

上汽集团

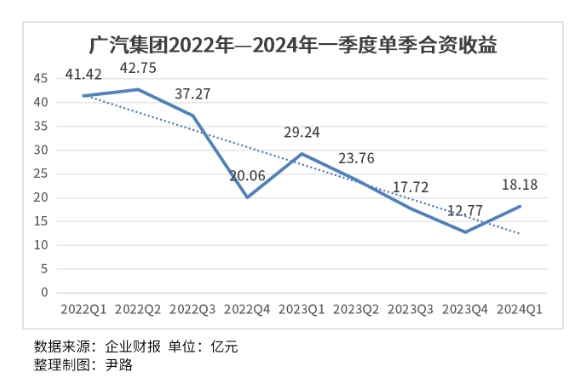

市场公认受价格战冲击最大的是合资车企,上汽集团的财务指标证实了这一点。2023年上汽的合资收益和2022年的合资收益总额相当,但2022年二季度因为疫情原因,上汽的合资收益几乎为零,也就是说2023年全年的合资收益只相当于2022年三个季度的数字。

从单季数字来看,2022年除了二季度,其他单季度合资收益都在30亿元以上,而2023年除了四季度,其他三个季度都在30亿元以下。

2024年一季度,上汽多项财务指标进一步下滑,单季营收跌破1400亿元,毛利率跌破9%,核心利润率亏损2.63%,均为2022年一季度以来的单季最差表现。价格战给上汽集团造成的影响已经体现在了多项财务指标中。

虽然大部分财务指标下滑,但上汽集团的现金流依然良好,不论是单季经营性现金流,还是现金毛利比,都没有因为价格战而下滑,反而有所增长。2023年经营性现金流净额比2022年增长了328.29亿元。经营性现金流当中,现金流入增加超400亿元,流出增加超100亿元,现金流增长主要由流入增加贡献。而在现金流入中,对增量贡献最大的是客户存款和同业存放款项净增加额,2023年比2022年增加近200亿元。

上汽集团庞大的业务体量和长期形成的产业链地位短期内难以动摇,除了每年一季度集中结算上年度付款造成现金流净额为负,其他三个季度现金流均运转良好,虽然其他财务指标有所下滑,但上汽集团不愁现金。

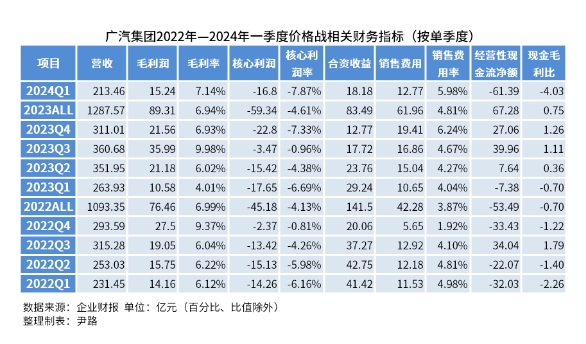

广汽集团

广汽集团的财务指标中,下滑势头最明显的是合资业务,2022年和2023年的合资收益呈现持续下滑态势,特别是2023年的四个季度,单季合资收益单边下行,而中国车市的一般规律是一到四季度销量逐步增长,所以广汽合资业务实际是逐季加速下行。

除了合资业务,广汽自主部分的业务压力也很大。首先是核心利润一直处在亏损中,过去合资业务的收益还可以平衡自主业务的亏损,但未来合资业务很难继续为自主业务输血,短期内快速提升自主业务盈利能力是广汽迫在眉睫的任务。

但自主业务过去两年也处在关键阶段,2022年全年经营性现金流为负,主因就是当年广汽埃安处在建设关键期,车型投放、经销网络建设,都需要大笔资金投入,所以2022年广汽埃安销量实现126%同比大增的同时,广汽集团的现金流也承受了巨大压力。

2023年,随着埃安的销量持续好转,广汽的现金流也成功转正,全年埃安销量增长77%,广汽全年经营性现金流净额也达到近70亿元。但进入2024年后,埃安的销量受阻,2024年一季度埃安销量同比下跌7.66%,同期广汽现金流情况再次转差,一季度单季经营性现金流流出超60亿元,超出2022年全年经营性现金流的流出总额。

销售费用方面,2023年四季度和2024年一季度销售费用和销售费用率都处于同期高位,但营收、毛利、核心利润并没有相应增长,特别是2024年一季度,营收同比减少了50亿元,核心利润率接近负8%。这些数字都证明,广汽集团虽然在销售投入上加大了力度,但市场并没给出积极反馈。

不论是合资收益的持续下滑,还是自主业务的表现,广汽的财务数据都证明价格战对其伤害明显,这也就不难理解其公司高层为什么频频表态反对恶性竞争了。

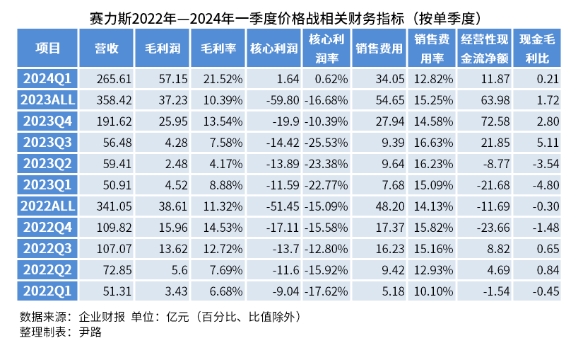

赛力斯(问界)

问界的销量增长在赛力斯的财务数据上得到了清晰展现。2023年三季度问界新M7上市后,赛力斯的经营性现金流净额迅速大额转正,同时其2023年四季度的单季营收近200亿元。2024年一季度产能进一步上量后,单季营收进一步增至265亿元,预计2024年二季度单季营收有望破300亿元。

更重要的是随着交付上量,赛力斯的盈利能力开始显著提升。2024年一季度,毛利率突破20%,核心利润转正,结束了核心业务亏损的阶段。

现金流方面,2024年一季度的单季经营性现金流净额相比2023年后两个季度有较明显下滑,这主要是因为部分供应商2023年下半年的货款在2024年一季度结算,还有年结年付的款项也需要在每年一季度付款,现金流有所下滑是正常情况,单季现金流没有重新转负,已经是比较强势的现金流表现了。

吉利汽车

吉利汽车的财报是港股格式,其统计维度和A股不同,且尚未发布2024年一季度的财报,只能通过2022年和2023年半年报和年报数据粗略看看价格战对其的影响。

2023年吉利汽车的营收实现了超300亿元的增长,增幅21.11%,毛利率成功站上15%,高于行业均值。各项数据中,能明显发现价格战影响的是销售费用率,2023年全年销售费用率比2022年增加了超过一个百分点。

吉利汽车的财报表明,其参与价格战是非常克制的,可以投入更多的销售费用,但不会冒着毛利、现金流等关键财务指标受损的风险参与价格战。

特斯拉

特斯拉的财报反映的是全球业务状况,从2022年到2024年一季度,特斯拉的财务表现一直在下滑。

盈利指标方面,毛利率2023年全年比2022年全年跌了七个百分点,2024年一季度虽然毛利率守住了17.35%,和2023年相比没有明显下滑,但营业利润率继续下滑,跌至5.5%,和2022年相比,营业利润率下滑了超过十个百分点。

现金流方面,2022年和2023年特斯拉的现金流水平并没有明显波动,现金毛利比非常稳定。但现金流细节已经出现危险信号,2023年一季度、三季度以及2022年四季度经营性现金流净额分别同比下跌35.14%、37.10%和28.51%,而2022年四季度之前,特斯拉的单季经营性现金流净额连续十二个季度同比增长。全年经营性现金流净额2023年同比下降9.97%,是2016年以来首次同比下滑。

到了2024年一季度,特斯拉的单季经营性现金流净额只有2.42亿美元,创下了现金流净额转正以来的季度最低纪录。拆分细节后我们发现,造成2024年一季度现金流紧张的主要原因有二:一是营收同比下降20.28亿美元,二是存货减值26.97亿美元,创下有财报数据以来的最高纪录。在特斯拉的现金流量表上,存货减值计入营运资金变化,直接反映车型降价的影响。

以上现金流波动的直接影响是特斯拉的现金及现金等价物减少。截至2024年一季度,特斯拉的现金及现金等价物118.05亿美元,是2020年三季度以来的最低值。从2021年—2023年,特斯拉的现金及现金等价物一直稳定在160亿—190亿美元之间。

特斯拉的财报表明,其全球业务在2023年开始遭遇挑战,2024年一季度,这种挑战已经全方位体现在营收、毛利率、营业利润率,特别是现金流净额的下滑上。特斯拉的全球业务都遭遇了如此严峻的挑战,即便其上海工厂的成本在所有特斯拉工厂中最低,其中国业务的账本也一定不会好看。

价格战还得看账本

价格战打了一年半,会不会接着往下打,别听车企老总怎么说,得看各公司的账本。

比亚迪、长安汽车的账本表明,到目前为止他们在价格战中斩获颇丰,销量增长,营收增长,毛利或现金流改善。但进入2024年之后,比亚迪的现金流、销售费用率,长安的毛利率、核心利润,都开始呈现出价格战的代价正在变大。不过总体而言,比亚迪和长安的账本表明他们的确有能力把价格战继续打下去。

长城汽车的账本证明他们的确做到了魏建军所说的不用利润换销量,毛利率、核心利润、现金流都没有因价格战受到负面影响,坦克品牌的成长和哈弗品牌的更新带来了长城的主要增长动力。不过长城缺少更多增长点,特别是在纯电动车型上,欧拉品牌尚未找到突破方向,一旦坦克品牌增长遇到瓶颈,无法用增量带来增长,长城就只能参与存量竞争,陷入价格战。

和长城情况类似的还有奇瑞,但因为奇瑞没有上市,所以缺乏公开的财务数据,但其整个业务形势和长城相似,且增长空间更大。比如星图、捷途两个高端子品牌2023年下半年都实现了大幅增长,2024年都会发布多款新车型,为奇瑞提供主要增长动力,这与坦克与长城的关系相似。

和长城不同的是奇瑞在纯电产品方面有更强的竞争力,智界S7的月销量2024年4月已经突破5000辆,给奇瑞将来的增长创造了更大的想象力。同时星图、捷途、智界多条业务线都有明显增长,再加上奇瑞一直可以从海外市场获取丰厚回报,其财务方面理应有不错表现。

上汽、广汽的账本数据都表明合资品牌在价格战中受损严重,两家车企的合资收益都在下滑,其中广汽的下滑更严重。广汽的自主业务也面临着更大的压力,现金流转负、毛利率下滑。上汽情况相对较好,现金流没有受到严重影响,但当前现金流的主要增量已经不是来自业务收入,而是客户存款和同业存放款项,这也是一个警示信号。

同样拥有合资业务的一汽集团因为其上市主体不包含乘用车业务,所以无法获取其详细财务数据。东风汽车虽然是2023年价格战的发起者,但在价格战之前,其合资业务的体量已经很小,对市场的影响力不大,因此本文没有统计分析。

赛力斯的账本并不能反映价格战的影响,因为其处在高速增长当中,巨大增量的影响超过了其他一切因素,将其列在此处只是为了展示问界的高速增长到底带来了怎样的财务回报。

吉利汽车因为不是A股上市公司,其港股财报披露的数据细节与A股不同,但通过其基本的几项财务数据还是能够发现吉利对价格战的克制,销售费用可以加,毛利现金不能动。

特斯拉从2023年开始业务承压,2023年中国市场的激烈竞争是主要压力来源,当年欧美市场还有比较好的表现。从2023年四季度开始,欧美电动车市场增速放缓,特斯拉全球业务的每个板块都在遭遇巨大挑战,大裁员也就不难理解了。

价格战还会怎么打,打多久,车企管理者的态度当然重要,但最终决定能不能打下去还是账本,毕竟价格战靠钱不靠嘴。