而随着今年四季度大消费股再起,面对快速轮动的热点,有机构建议,不如紧抓白马大消费龙头,理由是估值合理,交易结构良好且行情的持续性好。

有券商投顾表示,最近市场热点变化比较快,很多个股不太好操作,比如热点题材很多股价都很高,风险也很高,自然不是主力资金关注的对象。只有低估值的优质成长股和业绩稳定的白马蓝筹股才会成为焦点。通过对最近板块表现的对比,我们发现,主力资金基本上就在这两个领域轮换,此消彼长。

而从持续性角度看,白马蓝筹比优质成长的稳定性更好,不太会出现较大的波动,更有利于缺乏操作经验的散户拿的住,赚到钱。

白马消费或迎第二波

国泰君安证券林隆鹏团队表示,今年A股行情一直围绕消费升级、供给侧改革展开。自年初以来,行情已经完成“周期→消费→周期”的轮动,目前正处于第二波周期转向第二波消费的途中。从股价表现来看,贵州茅台、格力电器、伊利股份等龙头白马股价均创新高,估值水平也有较大幅度的提升。当下,受益于消费升级的龙头白马股是否能继续买呢?

答案是肯定的,买消费股仍是当下占优策略。消费龙头受益于消费升级,业绩还在继续改善,从已发的三季报预告中可以看出。消费大部分行业盈利较中报增速提升,盈利改善。食品饮料、家用电器、纺织服装、医药生物的盈利增速分别为24%、25%、44%、30%。

数据显示,营收与净利润由非上市向上市公司集中;在上市公司层面,龙头白马公司营收占比显著提升,市场份额集中度提升,竞争优势突出,体现为这些公司超越行业的盈利能力与盈利持续性,这也为龙头白马股价创新高提供了基本面支持。

而对于市场此前担忧的机构抱团扎堆,有专业人士表示,此种担忧过于片面。国泰君安解释称,消费龙头目前还存在微观结构改善的迹象,这种改善来源于新增的投资者结构的变化。今年以来的“漂亮50”不能以单纯的消费抱团现象进行解释。

我们发现,有两个重要的力量在影响市场的结构。

第一个是沪港通、深港通开通后,海外资金对中国股市的配置,其背后的驱动力是美元向新兴市场权益资产的配置趋势;

第二是国内非传统机构投资者的增加,主要是伴随金融去杠杆的深入,资管行业从固收向“固收+”转变的趋势加速,权益资产优势更加明显。与传统增量资金主要来源于个人投资者不同,这两股力量造成了市场与以往截然不同的变化,并导致消费龙头微观结构仍处在良好交易结构中。

消费白马是长跑冠军 抱团还不会终结

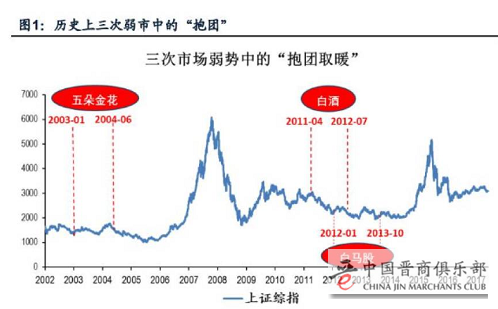

而广发证券表示,机构抱团取暖还不会终结。据广发证券统计,历史上A股弱市中典型的“抱团取暖”行情共有三次:

第一次是2003年1月至2004年6月,投资者对石化、钢铁、电力、汽车、采掘“五朵金花”的抱团配置。同期,“五朵金花”行业在熊市中异军突起,板块指数上涨30-60%不等,演绎结构性牛市。而基金对这五个行业的配置比例,也从32%大幅上升至46%。

第二次,是2011年4月至2012年7月,投资者对于白酒的抱团配置。同期上证综指下跌28.2%,而白酒指数涨幅超过46%,同期基金对白酒行业的配置比例也从6.7%上升至历史最高点的15.3%。

第三次,是2012年1月至2013年10月,投资者对“白马股”的抱团配置。同期上证综指微跌2.6%,而广发证券筛选的当时市场上最关注的14只“白马股”编制的指数却逆势上涨122.9%,基金对14只“白马股”的配置比例,也从2011年四季报的8.5%上升至历史最高点23.3%。

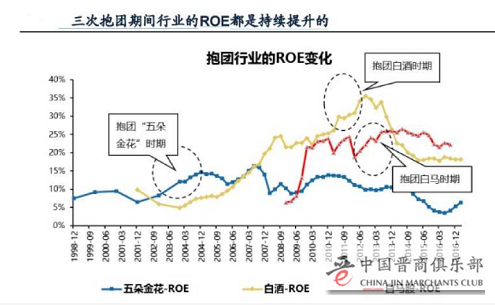

广发证券统计显,这三次抱团行业的核心特征是:盈利成长性相比A股整体具有显著的相对优势,估值水平较低,且具有中长期的逻辑支撑其盈利的持续性。

三次被抱团的板块,在弱势的大环境下其盈利能力不仅没有下降,反而发生了持续且明显的提升——虽然这些被抱团的板块有的是周期股,有的是消费股,还有的是科技股,但它们有一点是共通的,即都是当期盈利能力提升最快的板块,是不同时代背景下盈利最强的“成长股”,具备显著的相对比较优势。

而今年“抱团”消费龙头的行为和前三次“抱团”有着明显的不同:从抱“高成长性”转向抱“高稳定性”。今年以来,家电、白酒、医药、家具等行业的龙头股持续表现,不仅在大盘1-3月“春季躁动”的上涨行情中领跑进攻,更在4月大盘指数下跌后依然坚挺防御。

而大消费的最大特征是持续性好。广发证券分析师廖凌指出,从行业竞争格局来看,国内消费品行业已逐步形成双巨头竞争格局。如空调领域的格力电器和美的集团,2016年两家公司市占率达到60%。二级市场上,格力电器1997年至今股价上涨82倍。美的集团2013年整体上市后,按后复权计算,股价从40元左右上涨到目前200元左右,4年涨了四倍。

廖凌等表示,从全球市场看,消费品行业更容易出现“长跑冠军”,1957年~2003年美国年化收益率最高的前20只股票中,有11只来自消费品。日本在1992年以来的25年经济衰退期中,前20只牛股中8只为消费品公司。

廖凌认为,大消费之所以能成为长跑冠军,穿越牛熊市,主要是因为消费行业本身受外来技术冲击较小,且其集中度可维持长期上升趋势,更容易形成垄断竞争的格局,获得更多的品牌认同和文化认同,使竞争优势持续时间更长,盈利能力维持长期的稳定或提升。数据显示,消费领域龙头一旦形成,将直接刺激股价长期上涨。

行为金融学:买消费龙头仍是占优策略

而从刚刚因诺贝尔奖而声明鹊起的行为金融学角度看,大消费也是目前阶段最佳的配置策略。

国泰君安证券林隆鹏团队分析指出,基于交易层面,从行为经济学的角度看,当下买消费龙头仍是占优策略。我们通过博弈论模型这一新视角分析验证了秋季由周期第二波转向消费第二波的合理性。行为经济学修正了主流经济学关于人的理性、自利、完全信息、效用最大化及偏好一致基本假设的不足,应用于实际投资中更具说服力。

作为股票投资者,投资的效应最大化可以近似看成收益风险比最大化。对于任何投资者,从博弈角度,他需要考虑的是所有潜在的对手方。如果应用到博弈论模型,依据羊群效应,我们可以将投资者的博弈简化为两个参与方的博弈模型。

基于周期、消费的博弈角度,我们可以联立“买消费”和“买周期”的双变量矩阵。结论显示,站在秋季转向时点,不论对手如何选择投资策略,“买消费”是投资者的占优策略。

当前,全球市场的共识在于盯紧基本面,A股也不例外。伴随短期基本面重心由供给向需求过渡,股市映射自然反映为由周期向消费转向,消费较周期更有吸引力。

具体标的选择

而具体标的上,东北证券指出,通过历史规律观察,一般三季度公募基金持股集中度将有所下降,抱团行情大概率出现降温。但是从现阶段长线资金引导作用愈发明显及公募基金对部分行业存在“超配补库存”的需求,结构性抱团行情仍会将延续,部分行业还有继续上升可能。

根据对白马抱团行情未来走势的分析,制定以下选股策略:

1)行业选择:从估值和超配率表现选择均处于相对低位的消费类行业,首选食品饮料;

2)选择行业龙头:根据长线资金稳健偏好,选择近3年ROE均超8%,且3年平均ROE排名前20的公司;

3)选择公募占比低的个股:选择近三季度均有公募重仓,且最新一季度公募重仓持股比例较过去三季度(剔除长期数据中限售股解禁带来的影响)均值增幅低于30%的个股。

建议关注:汤臣倍健、张裕A、承德露露、桃李面包、双汇发展、贵州茅台、古井贡酒、泸州老窖、伊利股份。