在利率持续走高、汇率维持在高位的情况下,美国经济在三季度仍然实现了4.9%的环比折年率增速。对一般发展中国家来说,这也是可观的增速。为什么美国能够实现这么高的增速,如何看待这一现象?

我们的分析显示,美国三季度增速受到基期因素和库存扰动的影响较大,如果剔除这些因素,则相应的增速大约在2.5%左右,并没有4.9%看起来的那么高。当然,和同期其他主要发达经济体相比,这一增速仍然相当强劲。

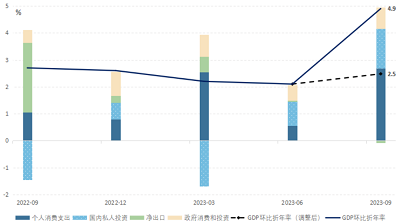

具体来看,消费和投资的大幅走强是推高美国三季度增速的主要因素,两者合计拉动GDP环比折年率上升4.2个百分点,贡献率为85.7%。其中,个人消费支出拉动了2.7个百分点,国内私人投资拉动了1.5个百分点,两者的表现都明显好于二季度(图1)。而两者分别主要对应于基期效应和库存投资这两个短期因素。

图1 美国经济增长与分项 注:虚线表示的GDP环比折年率(调整后),该指标与美国经济分析局公布的GDP环比折年率的差别是扣除掉了基数效应的个人消费支出、排除掉库存的国内私人投资。具体来说,本文用二季度和三季度个人消费支出对GDP环比折年率贡献率的均值来去除基数效应;用不包括库存项的国内私人投资对GDP环比折年率贡献率来排除掉库存的扰动。数据来源:美国经济分析局。

01

消费者信心改善支撑了高增速

从收入端来看,家庭增加消费通常可能有以下原因:工资上涨、财富增加,政府转移支付增加,以及动用储蓄。具体来看,首先,三季度美国家庭的工资收入环比上涨1.3%,略低于二季度的环比涨幅1.5%;三季度的财产性收入环比上涨0.6%,也略低于二季度的环比涨幅0.7%。这说明三季度家庭消费反弹并非源于工资上涨或财富增加。其次,三季度美国家庭获得的政府转移支付收入环比下降0.6%,而二季度环比上涨0.4%。因此,三季度家庭消费反弹也不是因为政府转移支付增加。最后,三季度美国家庭的储蓄存款占可支配收入比重下降至3.8%,显著低于二季度的5.1%。这表明三季度美国家庭消费支出上升的来源主要是使用了家庭储蓄。

02

为什么美国家庭会大力度动用储蓄来增加消费?

一种解释是季度效应,开学季推动了消费。但是,美国的消费数据是季节调整数据,因此并不存在季节效应,且从过往的数据来看,也不存在三季度美国消费反弹的规律。另一种解释是美国家庭把钱主要花在了体验上,比如泰勒·斯威夫特(Taylor Swift)和碧昂斯( Beyoncé )的演唱会,包括旅行、酒店等。

但是,三季度美国家庭消费的反弹其实全面体现在耐用品、非耐用品和服务上,这三类消费对GDP环比折年率的拉动分别为0.6个百分点、0.5个百分点和1.6个百分点,都显著高于二季度。因此,服务消费的增加也不能解释美国家庭消费的全面反弹。

我们认为,三季度的消费反弹主要原因是消费者信心的全面修复。在二季度,美国银行业动荡导致消费信心指数(密歇根大学)从一季度的64.6跌至62.4,家庭消费支出也显著放缓。此后,美联储果断采取行动,美国银行业动荡很快平息,且劳动力市场维持强劲,这使得三季度消费者信心指数大幅提拔到了69.7。因此,虽然三季度的工资和财富增长、政府转移支付增速都低于二季度,但是在金融市场稳定、消费者信心反弹的作用下,家庭消费支出仍然出现了显著上升

03

库存投资意外增加也支撑了高增速

三季度美国国内私人投资对美国GDP环比折年率拉动了1.5个百分点,其中,库存变动就贡献了1.3个百分点,但尚无证据表明美国企业已从去库存周期转向补库存周期。2022年下半年以来,伴随着供应链的改善和需求放缓,美国企业开启了去库存周期。2023年三季度,由于消费需求反弹,美国企业增加了库存,但这不能表明美国企业已经开启补库存周期。

一般来说,制造业PMI中的新订单指数是企业库存周期的先行指标。2023年三季度,美国ISM公布的新订单指数出现向50收敛的迹象,但受罢工潮影响,10月该指数再度大幅降至45.5,这表明三季度库存增加可能只是暂时性的反弹,企业补库存周期的拐点尚未到来。此外,考虑到美联储紧缩性货币政策的时滞效应与累积效应,美国的固定投资和房地产投资在短期仍面临向下压力。

04

三季度美国“真实”GDP环比折年率大约在2.5%左右

环比折年率指标是利用季节调整以后的环比数据对未来一年的增长率进行预测。而美国三季度增速达到4.9%,在相当程度上是由于消费者信心较二季度修复、三季度库存投资变化这些短期因素导致的。因此,4.9%的环比折年率增速是一个短期现象。

为此,我们可以观察本年二、三季度的消费对GDP环比增速贡献率的均值,可以粗略地使用这两个季度的平均贡献率来剔除基数效应。另外,还可以观察不包括库存项的私人投资对GDP环比折年率的贡献率,用该值来剔除库存的扰动。由此可计算出三季度美国经济的环比折年率增速大概在2.5%左右,这一增速比4.9%更好地反映了美国经济的中期情况。

当然,这仅是对三季度美国GDP环比折年率的“修正”,并非对未来美国经济增长率的预测。2023年四季度的经济增长以及2024年经济能否实现“软着陆”是另一个值得持续关注的问题,这在很大程度上取决于美国当前高利率、高通胀水平的持续时间长度,而这又进一步取决于国际地缘政治形势,及其国内罢工潮是否会向其他行业扩散并对通胀产生持续影响。