经济延续复苏态势,资金需求回暖但居民消费动力仍然偏弱,内需提振仍需政策进一步发力。

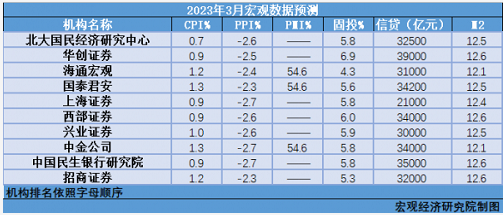

3月宏观数据显示,CPI同比上涨0.7%,较上月下降0.3个百分点,环比下跌0.3%,较上月上升0.2个百分点;PPI同比下跌2.5%,较上月继续下降1.1个百分点,环比不变;3月制造业PMI指数为51.9%,继续处于较高景气水平;1-3月全国固定资产投资(不含农户)同比增长5.1%,民间固定资产投资同比增长0.6%;新增人民币贷款38900亿元,同比多增7600亿元,符合以往的季末效应;M2同比增长12.7%,增速保持在较高的水平。

由《经济观察报》发起的“经济观察报月度观察”,每月一次。本次共有10家机构参与月度宏观数据预测。

CPI:同比增速低于预期

CPI公布值(同比):0.7%

前值:1.0%

CPI预测值(同比):1.0%

平安证券首席经济学家钟正生点评:3月CPI同比增速继续下行,低于市场预期。环比增速-0.3%,基本符合季节性规律。但去年同期俄乌冲突升级,使CPI基数走高;同时,汽车行业价格战打响、就业形势疲弱和国际油价调整对CPI中的新涨价因素构成一定拖累。结构特征有三:一是核心CPI表现不强,主要受汽车行业价格战拖累,居住服务价格也较弱。二是能源价格稳中有降,对CPI构成一定拖累。三是食品价格环比表现略强于季节性,或受外出用餐需求增加的推升。

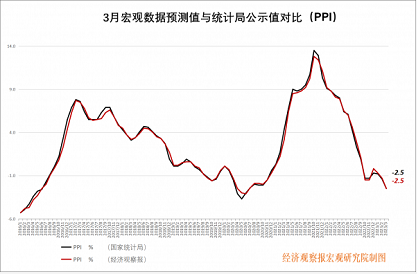

PPI:底部或在今年第二季度

PPI公布值(同比):-2.5%

前值:-1.4%

PPI预测值(同比):-2.5%

中信证券宏观经济首席分析师程强点评:3月PPI环比继续维持持平表现,同比在去年高基数效应以及当前海外大宗商品价格普遍下跌的影响下继续下跌至-2.5%。PPI同比的底部或在2023年第二季度:一是黑色金属价格持续上行,带动相关行业价格连续4个月处于上涨区间;二是原油系商品、有色金属价格受相同逻辑影响,价格整体下跌,相关行业价格表现偏弱;三是国内外因素共同影响煤炭板块情绪,煤炭系商品价格整体下行。

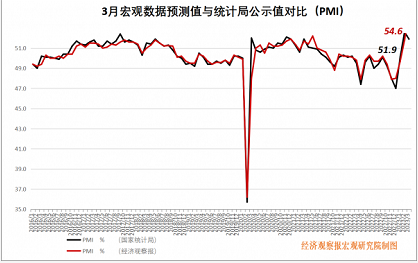

PMI:结构性复苏,内需提振仍需政策进一步发力

PMI公布值(同比):51.9%

前值:52.6%

PMI预测值(同比):54.6%

重阳投资首席经济学家王庆点评:2023年3月,中国制造业PMI录得51.9,较上月下降0.7个百分点,连续三个月处于扩张区间,基本符合预期;非制造业PMI 58.2,较上月继续上升1.9个百分点,创近十年新高。综合PMI产出指数录得57,较上月继续提升0.6个百分点。

总体而言,1-3月PMI的高增指向一季度GDP增长或将超4%,全年5%的增长目标的完成难度大大下降。但是这当中仍然存在一些隐忧,比如出口增速的下滑,建筑业新订单的下降,大中小企业预期的分化等等。事实上,PMI数据呈现出明显的结构性复苏特征,服务业强于建筑业、建筑业强于制造业。在海外衰退预期下,基建仍需政策性金融工具的进一步支持,内需提振仍需政策进一步发力。

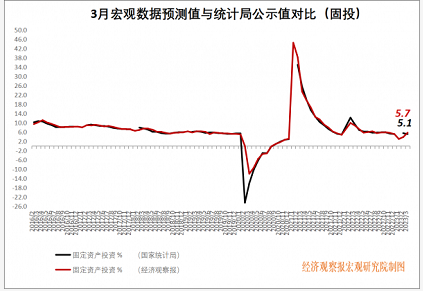

固投:增速走低,略低于预期

固投公布值(同比):5.1%

前值:5.5%

固投预测值(同比):5.5%

北京大学国民经济研究中心主任苏剑点评:2023年一季度固定资产投资累计同比增长5.1%,增速较1-2月下降0.4个百分点,四年平均增速为4.9%,较上期回落0.1个百分点。其中,制造业投资同比增长7.0%,较1-2月下降1.1个百分点,四年平均增速为4.7%,较上期回落0.6个百分点;房地产开发投资同比下降5.8%,较1-2月下降0.1个百分点,四年平均增速为2.4%,较上期回落0.7个百分点;基础设施投资同比增长8.8%,较1-2月回落0.2个百分点,四年平均增速为5.3%,较上期回升2.4个百分点;高技术产业投资同比增长16.0%,较上期回升0.9个百分点,其中高技术制造业投资同比增长15.2%。另外,民间投资同比增长0.6%,较1-2月下降0.2个百分点。

高技术产业投资及基建投资增速维持在高位是投资平稳增长的主要原因,而房地产开发投资降幅再次扩大是投资增长低于市场预期的重要原因。2023年新增地方政府专项债额度提前下达叠加2022年末下发的政策性金融工具,充足的财政资金支撑了基建投资保持高增长。但是从供给端来看,房屋新开工面积同比降幅再次显著扩大,进而导致房地产市场继续走弱。另外,受企业经营利润下降、市场预期不稳等因素的影响,一季度民间投资增速继续低位运行,压低了投资增速。

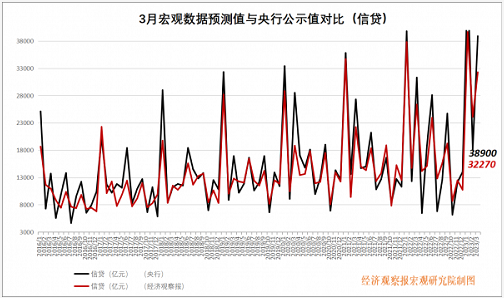

信贷:投放延续“靠前发力”,结构更加均衡

新增信贷公布值(同比):38900亿元

前值:18100亿元

新增信贷预测值(同比):32270亿元

中国民生银行首席经济学家温彬点评:3月信贷投放延续放量,一季度新增规模超10万亿元。3月人民币贷款增加3.89万亿元,接近4万亿元,同比大幅多增7497亿元,延续“靠前发力”。分部门看,对公贷款仍占主导,但居民贷款亦明显改善,信贷结构更加均衡。3月企(事)业单位贷款增加2.70万亿元,同比多增2200亿元;企业中长期贷款增加2.07万亿元,同比多增7252亿元。

在信贷总量延续扩张的同时,信贷扩张的平衡度也在改善。一方面,3月零售贷款在新增信贷中的占比显著提升,去年以来对公与零售严重失衡的状况得到优化;另一方面,在监管引导和经济修复平衡下,区域间信贷投放更加均衡,机构间信贷分化也有所收敛。

保持贷款平稳增长,同时要避免“大开大合”和“大水漫灌”,防止资金空转,提升资金使用效率,也需要后续对信贷投放总量和节奏进行适当控制。

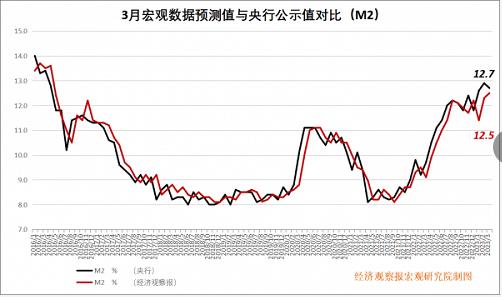

M2:增速略有下行,居民储蓄意愿有所转弱

M2公布值(同比):12.7%

前值:12.9%

M2预测值(同比):12.4%

中国银行研究院研究员梁斯点评:3月末M2同比增速为12.7%,增速分别比上月末和上年同期低0.2个和高3个百分点,社融存量同比增速为10%,回升至两位数以上。M2 同比增速保持高位有两方面原因:一是银行信贷投放创下历史新高,信贷创造能力增强推动存款规模上升。二是居民储蓄意愿有所下降。

人民银行《2023年第一季度城镇储户问卷调查报告》显示,一季度居民收入感受指数、就业感受指数分别为50.7%、39.9%,比上季分别上升6.9和6.8个百分点。在此带动下,倾向于“更多储蓄”的居民占58.0%,比上季减少3.8个百分点。在经济稳步回暖带动下,居民预防性储蓄动机有所下降。但值得关注的是,倾向于“更多消费”的居民占23.2%,仅比上季增加0.5个百分点,居民储蓄向消费转化的动能需要持续观察。

整体看,随着经济活动逐步回归正轨,企业复工复产提速,资金需求稳步回暖,带动一季度金融数据持续走强。需要关注的是,居民消费动力仍然偏弱,未来应积极优化政策措施,有效提振居民消费意愿,带动经济加快回暖。