由香港中文大学决策科学与企业经济系吴靖教授及博士生王子昂、芝加哥大学布斯商学院John Birge教授、乔治华盛顿大学商学院Senay Agca教授完成的一项最新合作研究表明,在新冠疫情肆虐全球的今年,拥有中国供应链对美国公司运营与财务稳健更加有益,与中国经济强行脱钩反而会加剧新冠疫情对美国企业的负面影响。观察者网就相关问题专访了吴靖教授。

观察者网:新冠疫情延续到今天,西方甚至爆发了第二波疫情,全球经济可以说是雪上加霜。对于中国出口商而言,西方国家的消费能力是比较重要的参考因素,与上半年相比,您认为总体而言,西方国家消费的恢复情况如何?

吴靖:西方控制疫情的思路和能力与中国有较大的区别,至今仍然处于较高的风险下。根据我们的研究,以美国为例,西方国家受影响最严重的行业是产业链下游的居民消费品市场与服务业市场,比如休闲娱乐、医疗保健、交通运输以及餐厅消费。由于疫情反复等影响,相关行业在下半年的恢复也不乐观,总体仍然低于1月份消费总量的50%左右。

不过我们通过研究中美海关的集装箱清单数据以及跨国供应链合约数据发现,以上受影响的行业多数是美国本土的服务业,和中国上游供应链的联系较少,对中国的冲击有限。

最近,美国的信用卡总消费的恢复速度还是比较快的,在10月初的时候,大概只比1月下降了10%。我们倾向认为美国社会总消费的恢复主要来自生活必需品、耗材以及家电百货等,而这些行业的上游正是中国的产业链,客观上对中国制造具有需求。

此外,需要注意的是,西方国家的“消费能力”不仅仅是居民的信用卡消费能力,也包含位于西方国家产业中游的加工制造和出口。而由于中国的上游产业链在这次疫情中表现出了较强的稳定性,拥有中国上游产业链企业对于西方国家制造业公司而言,反而是一个利好消息,因为来自中国的中间生成环节零部件供给稳定。根据世界银行的数据,中国约有17%的出口被视为“中间产品”,这意味着它们是其他企业用来生产成品的零部件投入。这包括电子零件、汽车零件、钢材等。仅美国企业在2018年就从中国购买了373亿美元的中间商品。

基于以上三点,国内很多关于外贸的悲观态度主要是针对上半年的情况,预计到了下半年,整体的产业环境应该还是比大多数人想象中的要好很多。

企业复工复产,加班加点生产防疫物资。图片来源:中新网 沙见龙 摄

观察者网:您刚才提到西方消费品市场和服务业市场受的冲击比较大,那些企业也可能有债务违约方面的风险,是否有可能产生连锁反应,导致更严峻的经济形势?

吴靖:我们的数据显示,西方居民消费品市场和服务业相关企业的资金链断裂风险显著增大。相比之下,金融、公共设施、能源、基础制造业以及部分高科技行业受到的影响相对较小。

由于西方国家普遍采取了强刺激的货币政策,我们认为居民消费品和服务业市场受到的影响暂时不会波及到其他行业。

但与此同时,值得注意的是,由于服务业等劳动密集型行业受到冲击较大,导致美国的低收入人群就业率大幅下降,至今相比1月份仍然有16%的降幅。如果疫情持续打击居民消费品市场与服务业,带来的失业率居高不下可能成为美国经济长期衰退的灰犀牛,从而波及美国其它行业,也会进而影响美国市场对中国制造商品的需求。

观察者网:中美虽然摩擦不断,但在许多企业之间还是存在密切的联系,您长期关注中美供应链,是否观察到债务风险的转移问题?有实际的例子吗?

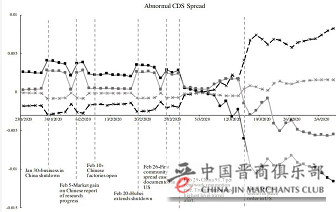

吴靖:我的团队专注于经济网络信贷风险的实证数据研究已经长达5年。从我们研究的全球范围内上市公司CDS(信用违约互换条约,一种衡量信贷风险的金融衍生品)数据来看,这种由于供应链产生的债务风险转移是实际存在的。由于疫情的全球传播有一个过程,中国短暂的疫情峰值和美国等西方国家的疫情峰值完全错过,这个时间段的差异成为了我们研究观察供应链风险传导的难得窗口。

在1月末到2月末的短暂一个月中,中国疫情尚未平息,但欧美本土疫情还较轻微,我们观察到在这段时间内,与中国公司供应链关系紧密的美国公司受到了轻微但显著的影响。由于那时候美国本土披露的疫情还未严重,我们有理由相信,这些公司债务违约风险的上升,一部分因素确实来自中国供应链的影响。

但是从2月末往后至今的半年多时间,中国疫情基本得到控制,全国的工厂复工,而美国和欧洲进入了疫情的集中爆发期,此时我们又看到依赖美国和欧洲供应链的美国公司开始承受更高的债务违约风险;而有中国供应链的美国公司,CDS衡量的债务风险却明显下降。

在疫情期间,美国企业的CDS债务风险。图例依次为有中国供应商、没有中国供应商、有中国消费者、没有中国消费者

这些金融市场的风险衍生品交易数据证明,拥有中国的供应商和中国的消费者有助于美国企业在新冠疫情中的运营与财务状况。即使中美摩擦不断,美国投资者在疫情中,还是认可美国公司具有中国供应链的积极作用,对中国生产制造抱有信心和认可,因此美国的金融市场也认为这些公司的信用违约风险较低。

中国供应链对美国企业的帮助来自两方面,一方面是当中国疫情迅速得到控制,中国的消费品市场恢复显著,这对美国企业作为出口商是好消息,因为产品可以继续卖给中国消费者。另一方面,同时因为中国工厂复工迅速,美国的企业也没有因为供货问题导致更多的债务风险,这对美国企业作为进口商也是好消息。

放眼全世界,其实新冠疫情精准狙击了全球的制造业。拥有1100万人口的武汉是我国的制造业中心之一,此外,疫情严重的韩国大丘、德国巴伐利亚、意大利米兰、美国底特律均是本国的制造业中心。这些城市中,我国的武汉疫情平息和恢复经济的速度,远超其它任何制造业重镇,可见中国制造业相比世界其它制造业中心在大传染病挑战面前的可靠程度。

观察者网:疫情反映出,中美供应链之间的联系,可能比很多人想象的还要密切。如果“脱钩”,对美国经济是否会带来灾难性的结果?

吴靖:首先要明确一点,如果中美脱钩,并不意味着相关制造业就会流回美国。资本都是逐利的,事实上制造业会更多地转移到其他第三世界国家。我们之前还有一项关于贸易战对全球供应链转移的研究,在观察者网有报道。

然而,通过此次疫情我们使用全球数据研究发现,大量第三世界国家的产业链抵抗风险的能力相比中国来说还是比较弱的,抗冲击能力与恢复能力都比较差。也就是说,对于美国企业,此次疫情反而使得从中国搬走工厂的成本和不确定性增加。而且我们还要看到,中国的消费市场更加是跨国企业不愿轻易放弃的。中国是美国企业的巨大消费市场,脱钩不仅使得商品制造成本和风险上升,同时也使得这些企业在中国的市场面临萎缩。

综上,如果在这个背景下进行硬脱钩,对上述美国企业造成的伤害可能会比疫情之前更大。

疫情初期,美国商务部长罗斯曾表示这有助于美国企业回流。但事实并非如此,美国企业反而因为政府抗疫不利损失惨重

观察者网:但是很多人对新冠疫情被某些西方国家政治化存在担忧。虽然中国在抗疫上表现突出,长期来看我们的经济,以及“世界工厂”与相应的全球供应链核心地位,有没有值得我们担心的问题和挑战呢?

吴靖:供应链很难短期迁移,但需积极准备应变。长期来看,这次新冠疫情也可能会对中国的制造业和全球供应链在中国集中布局产生影响。我们必须有忧患意识,应该对长期的挑战防范于未然。

具体说我觉得主要有两个方面原因:首先,资本的本质是追逐利润、规避风险的,并且是生产制造供应链关系的最终决策者。国家政策比如贸易战中美国总统特朗普施加的关税,确实会影响到企业的决策模型参数。尽管这次中国表现突出,但不能排除部分资本在评估未来布局时,产生“不把鸡蛋放一个篮子”的心态。不管是人为的贸易战还是自然所为的疫情,一定程度都让国际资本看到了分散过于依赖中国制造业的风险的需要。

其次,疫情之后,一些国家可能更加意识到供应链安全在国家安全战略中的重要性,进而在一些供应链关键环节进行自身强化。比如重新考量哪些产品可以依靠国外采购,哪些产品应当通过政策鼓励,建造当地生产能力。当然,新冠疫情确实可能被一些国家政治化利用,我们看到某些国家可能会用所谓“国家安全考量”的强制性行政命令要求部分企业回归本土。政治经济学也许会迟到,但绝不会缺席。

从以往的一些案例来看,越是西方的大企业,对供应链伙伴的安全稳定的需求就越高,拿福耀玻璃和通用汽车的供应链举个例子,即便算上美国的现有关税减免,去美国开厂的成本依然比在中国制造加运输的成本高。那为什么福耀玻璃还要去美国设厂,原因很简单,这是作为下游顾客的通用汽车的强制要求罢了,其背景自然与中美关系中的政治因素密不可分。而作为供应链上游的福耀,面对客户的需求既是身不由己的,但同时这些变化也许能让中国企业在更深层次的国际化中看到发展机遇。

事实上,对于中国企业,只要规模够大,并且放眼国际化,那就一定会受到更多的国际因素的制约。可以说中国“世界工厂”是中国制造“全球领先”的必由之路,但越是接近后者的阶段,前者的运营模式也必然受到更多挑战。

观察者网:中国政府迅速控制疫情、恢复经济,有效地帮助尽可能多的企业、行业渡过难关。除此之外,还有哪些措施可以降低企业的风险?这方面经验的总结,是否会引起企业在财务管理、供应链管理方面的改革潮流?

吴靖:对于中国企业,面对不确定性日益增大的国际环境,要更注意提高质量,降低债务。中国的制造业经受住了疫情的考验,更多的企业要趁此机会,加速开放力度,开辟其他国际市场,充分用中国供应链的优势,在疫情中帮助其他国家恢复生产。

另外要投入更多的精力进行研发,突破封锁,尽快建立健全中国的全产业链,避免因为过度依赖国际环境影响供应链安全。从国家层面来讲,减税降费和适度的量化宽松是未来一段时间的主基调,避免我们的优质企业因为抵抗不住短期财务压力而难以生存。

在此基础上,中国企业要注重质量发展,不要盲目蹭热点,面对全球经济大环境的不确定性,不要盲目加大杠杆累积债务风险,而要提高可持续发展能力。同时,要依托双循环体系,一方面以创新扩大内需,重视内地市场,满足内地市场的需求;一方面要扩大开放思维,避免冷战思维,吸引西方资本投资,以供应链为依托加强海外投资。要以疫情为契机,改变以中国为主要的供应基地的价格优势战略思维,升级中国制造, 建立国际品牌,让我们的产品质量和科技含金量上一个新的台阶。