作为山西省属唯一铜业上市平台、华北地区最大铜联合企业,上市公司北方铜业于近日交出一份颇为亮眼的成绩单。

4月25日,北方铜业发布2025年年度报告。报告期内,公司实现营业收入、净利润等核心财务指标同比均实现两位数增长,营业收入更是创历史新高;现金流大幅优化,同比涨超400%。

在铜精矿加工费徘徊在历史低位的行业背景下,北方铜业何以实现营收净利双增?其年报中透露了多项关键信息。

01、营收创新高

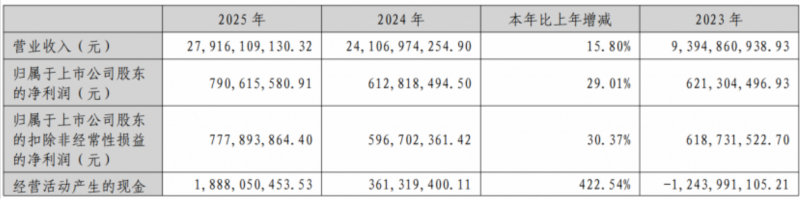

财报显示,报告期内,北方铜业实现营业收入279.16亿元,同比增长15.80%;归属于上市公司股东的净利润7.91亿元,同比大幅增长29.01%;扣非后净利润增长30.37%,达到7.78亿元。

关于现金流,北方铜业2025年经营活动产生的现金流量净额同比大涨422.54%。公司解释称,主要系销售商品收到的现金与购买商品支付的现金净额增加。

北方铜业前身是南风化工,2021年实施完成重大资产重组,成为我国华北地区最大的铜联合企业,后更名为北方铜业。与2021年99.65亿元的营收水平相比,北方铜业2025年的营收规模迈上新台阶,创历史新高,这背后是公司产品结构的优化和各业务板块多点开花。

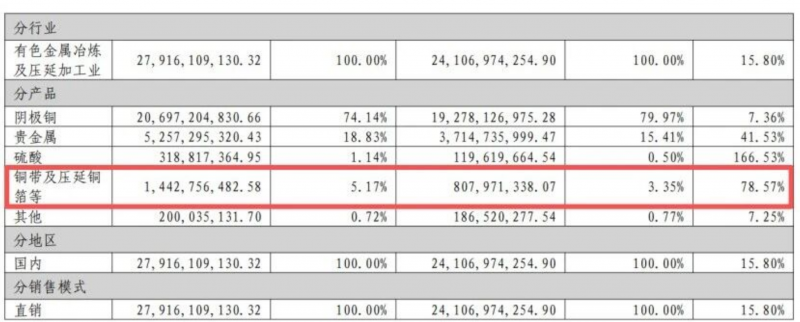

截至目前,北方铜业主营铜金属的开采、选矿、冶炼及压延加工等,拥有从勘探、开采、选矿、冶炼到深加工的一体化产业链,核心产品包括阴极铜、贵金属、硫酸、铜带及压延铜箔等。

分产品来看,北方铜业2025年阴极铜实现营收206.97亿元(占比74.14%),同比增长7.36%,仍是业绩“压舱石”;贵金属营收52.57亿元,同比大增41.53%,毛利率升至17.48%;硫酸营收3.19亿元,同比暴增166.53%,毛利率高达 53.79%。

值得注意的是,该公司近年来重点布局的铜带及压延铜箔实现营收14.43亿元,同比增长78.57%,高端化转型持续推进。

02、资源储备实现突破

面对持续走高的铜价,“手里有矿”是企业的核心底气。财报披露,北方铜业2025年在资源端取得重要突破。

2025年,北方铜业完成了铜矿峪铜矿深部接替资源详查项目。相关报告显示。铜矿峪矿区80米至-325米标高范围内,累计查明工业铜矿石资源量1.037亿吨,平均品位0.84%,金属量86.96万吨。

这是一个什么概念?截至2025年底,北方铜业铜矿峪矿80米标高以上保有铜矿石资源量2.05亿吨,铜金属量125.01万吨,新探明资源储量超现有资源量的50%。

北方铜业表示,该找矿成果已上报自然资源部,为建设国家战略性矿产资源生产基地奠定了坚实基础。这一资源的增厚,也将极大保障公司未来的原料供应,延长矿山服务年限,降低对外购铜精矿的依赖,强化公司可持续发展能力,在长期竞争中占得先机。

近年来,北方铜业对铜矿资源增储颇为上心,也得到控股股东的大力支持。2021年2月,北方铜业控股股东中条山集团承诺,集团所属的胡家峪矿及篦子沟矿今后开采并加工后的铜精矿仅以公允价格向北方铜业销售,不对其他主体进行销售,不参与市场竞争。

除了较大的资源储量,北方铜业还具备先进的矿山开采技术。铜矿峪矿自然崩落法采矿工艺国际先进,生产规模大、出矿效率高、开采成本低,铜精矿成本行业领先。

03、高端化转型提速

向产业链下游高附加值领域延伸,则是北方铜业近年来的核心战略。2025年,这一战略在营收端取得了显著成效。

年报显示,北方铜业的深加工产品“铜带及压延铜箔等”2025年实现营业收入14.43亿元,同比飙升78.57%,营收占比较2024年提升近2个百分点。公司重点打造的年产5万吨高性能压延铜带箔+200万平方米覆铜板项目稳步推进,部分产线已投产。

此外,北方铜业12μm黑化箔实现稳定生产,成为山西省首家实现有氧韧铜全流程自主生产的企业,高性能铜合金箔材突破技术瓶颈。尤其值得注意的是,其黑化处理箔已成功进入新能源头部企业供应链。这表明公司的高端铜箔产品已开始获得下游市场的认可,向高技术壁垒的新能源、电子材料领域迈出了实质性步伐。

不过,北方铜业“铜带及压延铜箔等”产品的营业成本高达15.20亿元,导致该板块毛利率为-5.37%。公司曾解释称,主要系铜带和压延铜箔根据应用领域及产品技术要求不同需要一定时间的客户认证周期,产品生产受市场开拓情况影响,产能未完全释放。

但总体来说,北方铜业该业务板块的盈利能力同比已经实现优化。

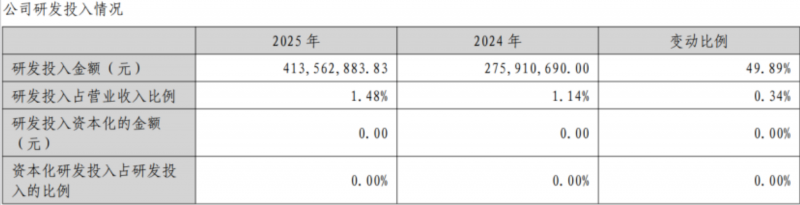

财报显示,北方铜业在研发上的投入正在加速。2025年研发投入金额达4.14亿元,同比大幅增长49.89%。目前正在进行的研发项目中,包含“FDC用压延铜箔工艺技术研究”“IC用框架材料C19400的研究制造”“高端滑动轴承用铜镍锡合金”等一系列瞄准国产替代、前沿应用的高技术项目。

根据公司2026年规划,将对北铜新材试行契约化管理,瞄准“高端化、功能化”方向,加大技术研发及产业化应用。能否将新能源、电子级铜箔的技术突破转化为可持续的盈利增长,将是北方铜业穿越周期、实现高质量发展的关键一战。