当订单堆满仓库却换不回现金流,棕榈股份只能再次“卖子偿债”。

“卖子偿债”仍欠30亿

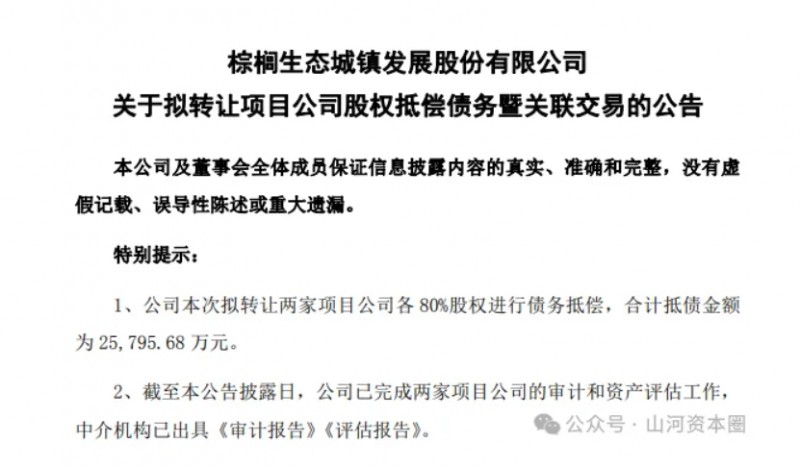

1月12日晚间,河南A股上市公司棕榈股份(002431.SZ)发布公告称,拟将海口棕岛、海口棕海两家项目公司各80%股权,以合计2.58亿元对价转让给控股股东河南省豫资保障房管理运营有限公司(下称“豫资保障房”),转让款全部用于冲抵公司欠付控股股东的等额债务。交易完成后,棕榈股份不再持有上述两家子公司股权,豫资保障房则全资控股。

公告显示,两家标的公司均为公司早年与海口市城市建设投资有限公司合作成立的PPP项目公司,分别负责海口市的不同道路景观提升工程,目前项目均已完工并进入运营期。其中,海口棕岛2025年1-7月营业收入418.73万元,净利润206.99万元;海口棕海同期营业收入215.54万元,净利润117.70万元。

棕榈股份表示,本次交易旨在降低公司借款额及财务费用支出,优化资产结构,加速资产流动性。以评估价值作价抵债,预计将产生资产处置税后收益2630.11万元。

不过,交易仍存在一定不确定性。截至公告披露日,双方尚未签署正式《股权抵债协议》,具体条款以最终签署的协议为准。

值得注意的是,这已不是棕榈股份首次“卖子偿债”,2024年3月及6月,公司曾向豫资保障房连卖“六子”偿债,合计抵债约2.5亿元。

然而,尽管频繁出售资产,公司债务规模仍持续攀升。截至本公告披露日,豫资保障房向公司提供的借款本金余额为33亿元;本次2.58亿元抵债后,公司对豫资保障房仍余30.4亿元本金待还。

“止血”易“造血”难

棕榈股份的债务危机并非一日之寒。

公开数据显示,公司2021-2024年归母净利润累计亏损达39.62亿元,2025年前三季度仍亏损5.15亿元,连续多年的业绩失血导致财务状况持续恶化。截至2025年三季度末,公司总负债171.24亿元,资产负债率高达92.85%。

令人费解的是,棕榈股份并非缺乏市场竞争力。作为园林景观行业的老牌企业,公司业务涵盖园林设计、工程施工、苗木经营等全链条,近年来在高标准农田建设领域表现亮眼,累计中标18个、合同额近30亿元,2025年一季度单季中标额约8.6亿元,加上存量257亿元(截至2025年2月)未完工订单,业务储备足以支撑2-3年营收。

然而,订单增长与负债规模形成鲜明反差。有投资者分析,一方面,园林工程、PPP项目及高标准农田等业务普遍存在垫资周期长、回款慢的特点,2025年上半年公司应收账款达21.98亿元,占当期营收比例高达135.28%,大量资金被占用导致现金流持续紧张;另一方面,2015-2018年间公司曾大力扩张生态城镇、文旅等重资产项目,投入巨大却未能形成稳定现金流,部分项目陷入停滞或纠纷,进一步加剧资金沉淀与债务累积。

此外,融资成本高企亦成为吞噬利润的“黑洞”。2024年公司财务费用达4.17亿元,占营收比例超13%,偿债压力集中爆发。若不是控股股东持续提供借款支持,公司早已陷入流动性危机。

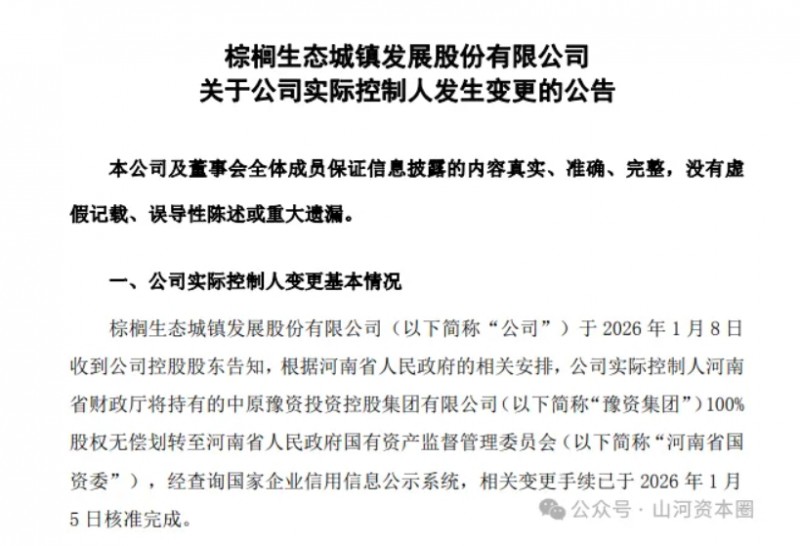

而尤为值得一提的是,近期棕榈股份的实控人已发生变更。根据1月8日公告,公司实际控制人河南省财政厅将持有的中原豫资投资控股集团有限公司(以下简称“豫资集团”)100%股权无偿划转至河南省国资委,相关变更手续已于1月5日核准完成。由于豫资集团全资控股豫资保障房,公司实控人亦随之变更为河南省国资委。

然而,持续的资产处置与股东“输血”虽能短期缓解压力,却难以从根本上扭转公司高负债与持续亏损的局面。手握大量订单的棕榈股份,如何在国资赋能下打破困局,值得持续关注。