12月29日晚间,北方铜业(000737.SZ)发布公告称,公司于近日召开第十届董事会第六次会议,审议通过《关于募投项目延期的议案》。在募投项目实施主体、投资用途及投资规模均不发生变更的前提下,同意将“年产5万吨高性能压延铜带箔和200万平方米覆铜板项目”(下称“募投项目”)的预定可使用状态日期由2025年12月31日延期至2026年12月31日。

资料显示,北方铜业前身为南风化工,后于2021年末完成重大资产重组,在将原化工等相关资产置出上市公司的同时,将中条山集团所属山西北方铜业有限公司(时称北方铜业股份有限公司),上市公司随后进行了公司更名,由“南风化工”更名为“北方铜业”,主营业务亦变更为铜金属的开采、冶炼及销售业务,主要产品为阴极铜、金锭、银锭等。

北方铜业早在2023年5月发布定增方案称,公司拟向特定对象发行股票募资不超10亿元。临近2024年收官,该轮定增终于完成,实际募集资金总额为9.65亿元,扣除发行费用后净额为9.51亿元。

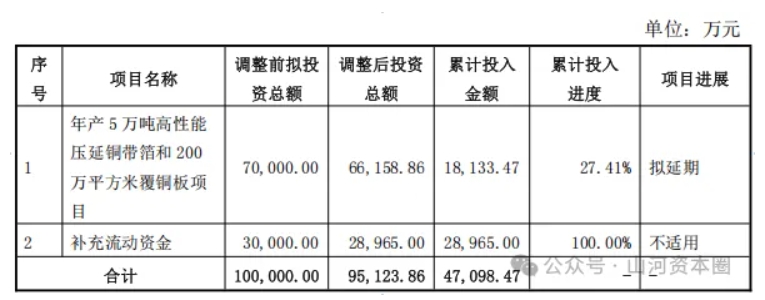

公司的最新公告还披露了上述募投项目相关资金使用及存放情况。其中,募投项目调整后投资总额为6.62亿元,累计投入1.81亿元,投入进度27.41%;补充流动资金项目调整后投资总额2.90亿元,已完成100%投入。募集资金专项账户合计余额约4.80亿元,分别存放于交通银行、招商银行及中国银行的指定账户。

对于项目延期的原因,北方铜业表示,尽管项目前期已完成充分可行性论证,但在实际推进过程中,受宏观经济波动、行业市场需求变化、原材料价格波动及实际经营情况等多重因素影响,公司对部分设备购置与厂房建设实施动态控制,通过谨慎使用募集资金使投资节奏与真实市场更好匹配,以保障募投项目的建设质量和预期效果。

北方铜业依照相关规定,对该募投项目的可行性和必要性进行了重新论证。作为华北地区规模最大的铜生产基地之一,公司指出,铜价受国际政治经济形势等多因素影响波动较大,对公司业绩构成不确定性。本次项目达产后,将推动公司产业链向下游高附加值铜带、铜箔领域延伸,优化产业布局并增强抗铜价波动风险能力。

从可行性来看,项目具备多重优势支撑。海关总署数据显示,2025年1-9月我国铜箔贸易逆差达5.76亿美元,高端挠性PCB用铜箔、高频高速电路用铜箔仍依赖进口,进口替代空间广阔;而随着人工智能、新能源汽车等产业发展,PCB相关领域对铜箔需求旺盛,项目产品定位精准契合市场需求。

同时,北方铜业拥有年产4.3万吨金属量铜矿山及32万吨阴极铜生产能力,可为本项目提供稳定原材料供应,有效控制成本。政策层面,《铜产业高质量发展实施方案(2025-2027年)》明确支持高端铜基新材料发展,项目作为公司转型升级重点项目,有望获得多维度政策支持。

值得注意的是,铜箔行业在经历2024年的筑底后,2025年已显现回暖迹象,头部企业开工率与加工费触底回升,市场份额加速向优势企业集中。在此背景下,北方铜业“下注”高端铜基新材料项目,有助于规避低端价格战,在高端产品领域建立竞争壁垒。尽管短期内项目延期可能延缓业绩释放,但从产业升级视角看,这种以时间换空间、以质量换效益的策略,或将在未来为公司赢得更大主动权。