12月15日,港交所官网显示,杨陵江成为山西怡园酒业新股东,持股比例达73.63%。在此次股权变更前,公司控股股东为Macmillan Equity Limited(陈芳全资持有)。多方公开消息显示,怡园酒业新控股股东杨陵江正是酒类连锁公司壹玖壹玖集团(简称“1919”)的实际控制人。

12月10日,怡园酒业开始停牌,公告显示系“待刊发有关本公司内幕消息及根据香港公司收购及合并守则而作出的公告”。

近年来,国产葡萄酒市场冷淡,省内唯一葡萄酒业上市公司怡园酒业现也为亏损状态。晋融社注意到,怡园酒业市场定位主要是星级酒店,与杨陵江掌控的1919具备高度业务协同性,此番股权变动或将为这家山西酒企带来新生。

01、山西葡萄酒第一股易主

怡园酒业已经有近三十年的历史,是国内首家由家族拥有的葡萄酒酒庄,其市场定位主要是星级酒店,而非传统的经销商渠道和商超渠道。

1997年,祖籍福建、毕业于太原理工大学的陈进强联手法国人詹威尔、山西物产集团创办山西怡园酒庄,选址位于距离省会仅50公里左右、农业基础优渥的太谷。

怡园酒庄葡萄酒

2002年,陈进强之女陈芳加入酒庄,成为第二任庄主。彼时,陈芳年仅23岁,虽年轻,但不容小觑。

随后几年里,詹威尔、山西物产集团先后退出怡园酒业。怡园变成纯粹的家族企业。在陈芳的带领下,2012年,怡园酒业向资本市场发起冲刺,并于2018年6月在香港联合交易所成功上市,成为山西首家葡萄酒行业的上市公司。

上市以来,怡园酒业的业绩却并不突出。公开资料显示,上市前,怡园酒业曾有过每年3000-4000万元的纯利润,但自2016年以来,业绩出现下滑,2020年、2022年、2024年则出现亏损,其中2024年亏损超过4000万元。

当然,业绩下滑并非怡园酒业一家面临的问题,而是整个国产葡萄酒行业的缩影。

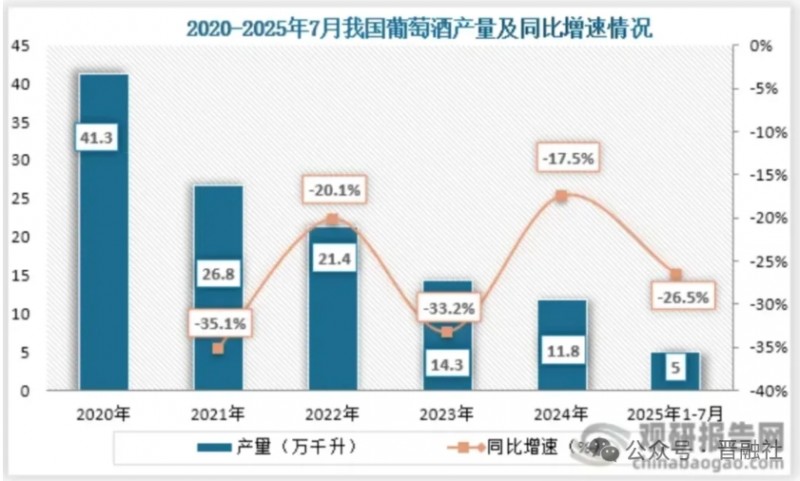

从产量来看,2020年到2024年我国葡萄酒产量持续下降,到2024年我国葡萄酒产量为11.8万千升,同比下降17.5%,创阶段新低,盈利水平不及白酒行业。今年以来,国内葡萄酒行业颓势仍在延续。

怡园酒业曾试图通过多元化经营、发力高端产品等方式改善发展窘境。2019年,怡园酒业斥资1500万港元收购福建德熙酒业进军威士忌赛道,但该业务长期亏损,最终于2024年底以7128万港元出售给控股股东陈芳。

今年上半年,怡园酒业虽实现业绩增长,但仍处亏损状态。近年来,国内葡萄酒市场呈现整合加速(中小酒企被并购或退出)、国际资本持续进入(收购中国品牌或渠道)等特征。怡园酒业此番股权变更,也符合行业发展态势。

02、偿还60亿债务后重涉资本市场

杨陵江为什么要收购怡园酒业,新实控人能为这家山西酒企带来哪些改变?

公开资料显示,1919是一家连锁酒类流通企业,拥有近三千家门店,曾在新三板挂牌多年,上市无果后已终止挂牌。

起初,1919通过经销商身份成功进入酒类销售行业。到2006年,1919第一家酒类直供门店开张。2011年,1919酒类网上商城上线,定位为线上、线下一体化的酒类O2O平台服务商。

图源:前瞻经济学人APP

彼时酒水厂家与门店之间地位并不平等,O2O模式销售,即从厂家直接获取代理权,通过自身物流实现终端对消费者的直接销售,降低了渠道层级,使得终端价格具备竞争力。得益于这一模式,2014年,不断发展壮大的1919正式在新三板挂牌,成为国内酒类流通行业首家新三板挂牌公司。

1919后转型为平台型公司,确定电子商务、连锁管理、供应链、仓到店物流、数据营销、信息技术等六大业务板块。

1919门店

2020年后,酒业连锁行业经营遭受重大打击,不少品牌都没能缓过来。这一年,1919营收大跌近4成,亏损2.77亿元。2023年1月,杨陵江将持有1919的91.20%股权工商登记至天幕国际酒业公司,用于抵押1919所欠天幕国际酒业全部款项。2023年6月,1919终止挂牌。同期,不少同业名企或转战港股或冲刺创业板,也大多无果。

今年以来,1919的发展迎来多项积极变化。10月,杨陵江全额偿还债务后收回股权,重新成为1919的实控人,持股比例从12.67%上升至92.87%。杨陵江表示,1919将近还掉了60亿的负债,负债率从92%可能降至年底不到20%,争取在12月把债务问题全部解决。

此外,面临商务消费场景减少,高端白酒产品销量下降的困境,杨陵江提出一个新的商业模式——“餐酒融合”,即通过开设酒饮生活馆,与周边餐饮商家形成强绑定,形成三个店型:酒饮生活馆、酒类直供店和店中店,主打即时零售+场景消费。

此番拿下怡园酒业控股权,重涉资本市场,亦是其积极求变的表现。对怡园酒业而言,有望通过杨陵江开拓销售渠道,加入新的产业生态。怡园酒业易主后会有何变化?我们将持续关注。