2025 年以来,国内镁合金市场呈现 “供需两旺、格局重塑” 的剧烈变革:宝武镁业以全产业链优势坐稳头把交椅,陕西神府地区原镁企业找准时机转型合金赛道,而山西合金企业则在原镁与铝价巨大差距下,市场价格持续低迷和成本双重压力中寻求突围。在市场增量巨大,合金供应不足的氛围下,区域产业重构,转型在即,正深刻影响着上游原材料企业的生存逻辑与下游压铸企业的供应链选择。

供需失衡下的格局剧变,2026 年成合金爆发元年

当前全国镁合金市场已告别“平稳供需”时代,进入“增量井喷、货源紧俏”的新常态。从核心消费区域来看,宁波作为长三角镁合金加工核心枢纽,2025年全年用镁量突破10-12万吨,占全国总用量的25%-30%,是国内镁合金消费最集中的区域——其中星源卓镁第三工厂已完成设备调试,该工厂为企业核心增量产能,单厂年产能达1万吨(其旗下三个工厂合计产能约3万吨),预计2026年一季度投产后,将进一步巩固宁波的加工枢纽地位;广州及周边佛山地区,目前月均用镁量维持在4000-5000吨(年用镁量4.8-6万吨),主要用于新能源汽车零部件、LED灯具支架及家具轻量化配件,江苏则成为新厂布局的“热土”。

据行业平台统计,今年以来,截至目前江苏已注册9家金属镁相关企业,涵盖苏州、无锡、常州等产业集群区,设备已陆续进场,预计2026年集中开工后,新增合金年产能有望突破8万吨,重点服务长三角汽车及3C产业。此外,浙江金华、台州等地区也在加速补位,与宁波、江苏形成长三角消费集群,叠加珠三角的广州-佛山片区,构成“双核心消费圈”。

产能与产量数据更能印证市场热度:2025 年一季度全国镁合金产量 8.2 万吨,二季度增至 10.5 万吨,三季度受新产线投产带动攀升至 12.3 万吨,前三季度累计产量 31 万吨,当前全国镁合金有效产量不止40万吨,且2026年实际增量需求将突破70万吨,近乎翻倍的增量背后,是新能源汽车、两轮电动车、民用轻量化产品的刚性需求支撑。

表-2024-2030年全球汽车行业镁合金需求预测

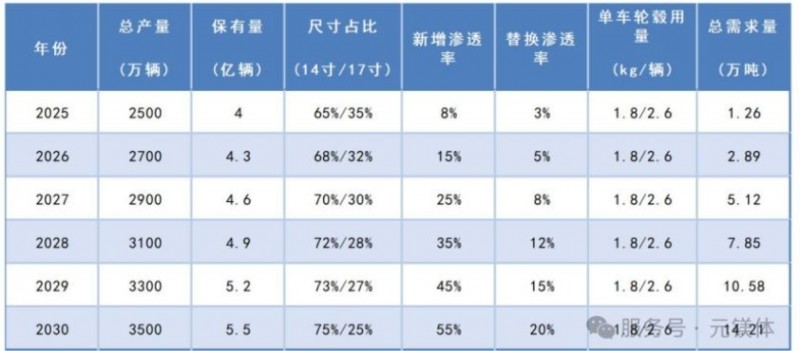

表-两轮车镁合金轮毂增量趋势

供需紧张已直接反映在交易规则上:此前行业普遍存在的散单已基本取消,散货交易全面进入“现货预定、打款生产”模式,部分紧俏牌号合金甚至出现“预付定金排队提货”的现象。下游需求端中,汽车领域是无可争议的核心驱动力——据工信部《节能与新能源汽车技术路线图2.0》明确规划,我国2025年、2030年单车镁合金用量将分别达到25kg、30kg,结合乘联会最新数据,2025年上半年国内新能源汽车产销已累计完成696.8万辆和693.7万辆,同比增幅均超40%,按此增速推算,2025年国内新能源汽车销量将突破1500万辆,对应镁合金需求达37.5万吨;而2025年全球新能源汽车销量预计突破1800万辆,2026年预计进一步增至2200万辆,仅全球市场就将带来55万吨的镁合金需求增量。

除汽车领域外,两轮电动车领域雅迪、爱玛等巨头已启动镁合金车架批量采购,按两家企业年销量超6000万辆、镁合金车架渗透率15%、单台用镁1.2kg测算,年新增需求达1.08-1.44万吨;镁合金轮毂渗透率15%,单台用镁2.7kg测算,年新增需求达2.89万吨。3c数码、低空经济,人形机器人、民用领域的多重需求叠加下,2026年全球镁合金总需求将达到70万吨。

核心格局解析:三类企业的博弈与突围

表-陕西、山西、安徽合金产能企业比较

一、宝武镁业:全链领跑,绑定头部客户构建护城河

作为全球镁合金龙头企业,宝武镁业的战略布局直接定义了行业竞争规则。在原镁和镁合金冶炼产能方面,截至2025年4月底,宝武镁业拥有 10 万吨原镁产能及 20 万吨镁合金产能。另外公司在巢湖新建 5 万吨原镁产能、在五台新建 10 万吨原镁和10万吨镁合金、在青阳新建25万吨原镁和30万吨镁合金产能。在新建产能投入后,合计原镁和镁合金将会分别达到50万吨和60万吨。新产能建成后,原镁产能将扩充到现有产能的5倍,镁合金产能将扩充到现有产能的3倍。

客户与销售模式:深度绑定特斯拉、比亚迪、赛力斯问界、吉利等头部车企,同时为保时捷、宝马、沃尔沃等国际高端品牌供货,客户以上市公司及大型主机厂为主。依托国资委背书,宝武镁业是行业少数仍保留账期服务的企业,账期通常为 1-2 个月,这种 “稳定供应 + 灵活结算” 的模式,使其在下游压铸企业中拥有极强的客户粘性。

表-宝武镁业旗下子公司情况一览

二、陕西原镁企业:适量转型,抢占合金增量市场

陕西神府地区作为全国原镁核心产区,依托煤炭资源优势形成 “煤 - 电 - 硅铁 - 原镁” 循环产业链,2025 年以来,当地企业纷纷从 “原镁外销” 转向 “粗镁合金化”,成为镁合金市场的最大增量来源。该地区是陕西镁合金产业核心聚集区,该区域镁合金企业主要以原镁和通用合金为主,整体镁合金年产能估算达5-6万吨,是北方合金供给的关键支撑。

已布局核心企业(4 家):

1.鸿泰元和:镁合金年产能2万吨,2025年产量预计1.8万吨(产能利用率达90%),核心产品聚焦两轮车专用镁合金及镁粒子,主打AZ91D、AM50A、AM60B等通用合金牌号。依托区域“煤电一体化”优势,构建低成本生产体系,销售模式以“现货交易”为主,仅对年采购量超3000吨的两轮车整车企业提供1个月账期,客户涵盖雅迪、爱玛等头部品牌供应链。

2.东风镁业:镁合金年产能2万吨,2025年产量预计1.9万吨,产品以汽车、两轮车领域常用的AZ91D、AM50A、AM60B合金为主,重点供应汽车结构件及两轮车车架生产企业,已进入陕汽供应链体系。凭借自有煤电资源控制生产成本,销售端无账期,采用“打款预定、按单排产”模式,保障订单交付周期稳定在7-10天。

3.嘉镁新材料:当前镁合金年产能1万吨,2025年产量预计0.9万吨,核心产品为AZ91D、AM50A、AM60B系列合金,主要应用于3C产品外壳及结构件加工。企业二期、三期产线正处于建设中,规划新增产能2万吨,投产后将重点拓展消费电子供应链。构建“兰炭荒煤气利用-镁冶炼-废渣回收”循环体系,绿色生产优势突出,销售以现货交易为主,3C领域长期客户可协商短期账期。

4.天龙镁业:镁合金年产能1万吨,2025年产量0.85万吨,产品聚焦汽车结构件专用合金,主打AZ91D、AM50A、AM60B牌号,适配汽车底盘、车门框架等轻量化部件生产。作为区域环保试点企业,率先采用尾气净化处理技术,生产排放指标优于行业标准。销售以批量订单为主,无账期,客户以北方汽车零部件配套厂商为主,2026年计划启动1条1-1.2万吨扩产线,重点提升高纯度合金供应能力。

新增入局企业:

新田镁业 / 亿德镁合金 / 府谷金万通:均已完成设备采购或地基建设,计划 2026年二季度投产,每家初始产能 1-1.2 万吨,产品定位新能源汽车、3C 精密部件。

增产计划:

天龙镁业、嘉镁新材料、神木利臻均计划 2026 年一季度新增1条1万吨生产线,嘉镁新材料(二期规划新增1万吨、三期规划新增3万吨、合金总产能5万吨)、榆林市天龙镁业(计划新增1万吨),合计规划新增产能3万吨;叠加新田镁业等新入局企业1-1.2万吨/家的初始产能,预计2026年榆林地区镁合金总产能将突破10万吨。

三、山西企业:夹缝求生,以差异化突围

山西作为传统镁业大省,依托镁矿资源形成八达镁业等龙头企业,但受限于原镁产能饱和、加工技术迭代滞后,在陕西企业的增量挤压与宝武的品牌优势下,山西企业正通过“差异化产品 + 下游延伸” 寻求生存空间。

山西镁企已形成“细分领域专攻”的产业生态,龙头企业分别锚定不同高附加值赛道,共同支撑区域竞争力:

1.山西某企业总设计产能80余万吨(包括原生镁锭3万吨、镁合金10万吨、铝合金59万吨、铝镁合金深加工8万吨),产品主要应用于航空、航天、汽车、3C、轨道交通等领域,是长三角加工企业的重点合金供应商,并且布局了全国回收体系,海外废料再制造基地。

2.山西银光华盛镁合金3万吨、镁深加工产品5万吨的产能。目前公司的挤压、锻压、轧板、铸造等7条深加工生产线已全部实现产业化生产,形成门类齐全、技术完整的镁深加工体系。

3.山西八达镁业,设计年产能为:原镁5万吨、重熔镁合金4万吨、镁合金半连续铸造2.5万吨、镁合金压延加工品3万吨、可根据客户要求,提供从设计、开发,直至生产、加工的一站式解决方案。

4.山西振鑫镁业,已经形成了“原镁冶炼-合金熔炼-产品加工-废料回收”的完整镁产业链,目前公司拥有年产3万吨原镁、6万吨镁合金、5000吨镁合金粒子、5000吨镁牺牲阳极、3000吨镁棒、1万吨金属镁粉的生产能力。在广东、南京、天津等地设有产品销售服务窗口。

表-闻喜县镁产业企业分析

面对全国增量挤压,山西企业以“技术迭代替代规模扩张”为核心方向:银光华盛联合某高校研发超高强镁合金,目标2026年实现军工级产品产能翻倍;振鑫镁业聚焦废镁回收技术升级,原材料自给率进一步提升,降低对外部原镁的依赖。

山西2026年镁合金增量计划聚焦高附加值领域:银光华盛3万吨稀土镁合金扩产线将陆续投产,叠加振鑫镁业2万吨合金产能提升,该区域预计合计新增产能10万吨,总产能将突破31万吨。增量产能将重点对接新能源汽车、轨道交通、军工三大领域,与陕西的通用合金形成错位竞争,通过“技术壁垒+细分市场垄断”,在全国镁合金格局中巩固“高端供应基地”的定位。

市场关键变化:加工费上涨 + 转型迫在眉睫

1. 合金加工费持续攀升,盈利空间扩大

受原材料紧张、能源成本上涨及加工工艺升级影响,镁合金加工费已从 2024 年的 1600 元 / 吨上涨至 2025 年的 1800 元 / 吨,预计 2026 年春天将进一步攀升至 2000-2200 元 / 吨。加工费上涨的核心逻辑的是 “供需错配”:下游需求增速(预计 2026 年增长 75%)远超产能增速(预计增长 60%),且高端合金加工技术门槛较高,头部企业的技术溢价将进一步凸显。

2. 原镁企业转型合金是必要出路

当前全国原镁产能约148.75万吨(2024年统计数据),产量为102.58万吨,而原镁有效消化需兼顾国内消费与出口——2024年我国镁消费量55万吨,同期各类镁产品出口量达45.98万吨(其中镁锭出口26.6万吨、镁合金出口9.53万吨),即便叠加出口增量,全年原镁消化总量约81.6万吨,仍存在20.98万吨产能闲置压力,过剩问题突出。

值得关注的是,消费结构正发生关键转变:2024年用于压铸、挤压等加工用镁量达25万吨,同比激增32.2%,在总消费量中占比超45%,这表明镁的应用正从初级产品向高端制造深度延伸。随着合金加工成为消化原镁的核心渠道,“粗镁-合金化”转型已不是选择题而是必答题。对陕西原镁企业而言,依托循环产业链优势转型合金,可将原镁附加值提升30%-50%;对山西企业而言,转型虽面临技术、设备投入压力,但不转型将面临“原镁低价滞销、市场份额被挤压”的生存危机。

3. 区域竞争加剧,供应链重构加速

长三角、珠三角作为核心消费区,正吸引大量新厂布局,“就近供应” 成为下游压铸企业的优先选择,这将倒逼北方原镁企业加速转型合金,缩短供应链半径。同时,宝武镁业的全链优势、陕西企业的成本优势、山西企业的深加工优势,将形成 “三足鼎立” 的竞争格局,下游客户将更倾向于 “稳定供应 + 成本可控 + 技术适配” 的合作伙伴,小产能、高能耗、无技术优势的企业将逐步被淘汰。

元镁体观点:把握转型窗口期,布局合金即布局未来

针对当前镁合金市场格局,元镁体表示:“2025-2026 年是镁合金产业的‘黄金转型期’,也是行业洗牌的‘关键窗口期’。对上游原镁企业而言,一是要认清‘原镁过剩、合金短缺’的现实,尽早布局合金生产线,从‘卖原料’转向‘卖产品’,提升附加值;二是要绑定下游细分领域大客户,通过长期合作锁定订单,规避市场波动风险;三是要重视技术研发,尤其是绿色生产和高端合金加工技术,这是未来 3-5 年的核心竞争力。”

“对下游压铸企业而言,要提前锁定供应链资源,优先与具备全产业链优势、稳定产能和技术实力的合金企业合作,避免因原材料紧张影响生产;同时要关注区域产能布局变化,长三角、珠三角新厂投产将带来供应灵活性提升,可根据自身需求优化采购布局。”

“总体来看,镁合金产业正迎来‘量价齐升’的黄金发展期,2026 年爆发元年过后,行业将进入高质量发展阶段。无论是上游原材料企业还是下游压铸企业,唯有把握时机、提早布局,才能在这场产业变革中抢占先机。”