近日,山西银保监局披露了2021年二季度全省银行业消费投诉情况。通报显示,非银行金融机构中消费金融公司投诉突出。其中晋商消费金融公司今年前两个季度投诉合计为366件,占了非银行金融机构投诉总量的98.12%。个人贷款类业务投诉占了9成以上。

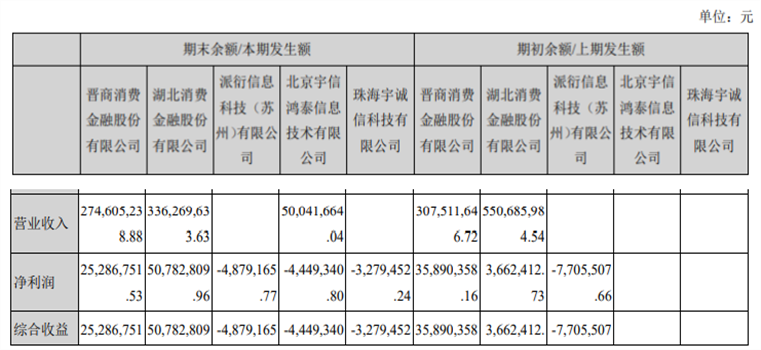

今年5月,晋商消费金融因上传侮辱性字眼至贷款用户个人征信报告,被央行暂停征信系统查询权限。对此曾有投资人询问晋商消费金融股东宇信科技征信查询暂停事件是否会对公司2021年营收带来影响,宇信科技回复称“影响不大”。而宇信科技半年报数据显示,2021年上半年,晋商消金实现营业收入2.746亿元,同比下降10.70%;实现净利润0.253亿元,同比下降29.53%。

就消费者投诉、整改情况和经营业绩情况,记者向晋商消费金融发去采访函。截至发稿,记者尚未收到回复。

个贷业务投诉量“突出”被点名

官网信息显示,晋商消费金融成立于2016年2月23日,注册资本5亿元,其股东方包括晋商银行、奇飞翔艺(北京)软件有限公司(360旗下,现已更名为“北京奇飞翔艺商务咨询有限公司”)、天津宇信易诚科技有限公司、山西华宇商业发展股份有限公司、山西美特好连锁超市股份有限公司,持股比例分别为40%、25%、20%、8%、7%。

作为山西省首家消费金融公司,在山西银保监局的例行省内银行业消费投诉情况通报中,晋商消费金融已多次被点名。

记者梳理发现,2020年二季度至今,山西银保监局共发布了4份全省银行业消费投诉情况的通报公告。2020年二季度、下半年、2021年一季度、二季度,晋商消费金融投诉量分别是365件、444件、173件、193件。在今年一季度小幅下降后,二季度晋商消费金融的消费者投诉量有了小幅反弹趋势,增幅为11.56%。

横向对比来看,数据显示,2021年第二季度,山西银保监局及辖区各分局共转送银行业消费投诉1104件,环比第一季度的915件增长20.7%。

其中非银行金融机构的投诉197件,占投诉总量比重为17.84%。晋商消费金融公司占了193件,占非银行金融机构投诉总量的97.97%。“非银行金融机构中消费金融公司投诉突出”,通报指出。

投诉反映问题主要集中在个人贷款类业务、储蓄类业务和代理保险业务。个人贷款类业务尤为突出,共有投诉614件,环比第一季度的449件增长36.75%,占投诉总量的比重过半,达55.62%。非银行金融机构二季度个人贷款类投诉191件,均为晋商消费金融公司投诉,占其本机构投诉量的98.96%,占个人贷款业务投诉总量的31.11%。

可见对于晋商消费金融来说,个贷业务投诉已成为突出问题。记者统计发现,2020年二季度至今年二季度,晋商消费金融公司的投诉合计为1175件,其中,涉及个人贷款类业务投诉共计1147件,占本机构投诉总量的97.62%。

消费者的集中投诉,给晋商消费金融带来的不仅是声誉方面的影响。今年4月至5月,因用户征信报告出现“侮辱性字眼”一事,晋商消金两次被人民银行太原中心支行约谈。晋商消金在致歉声明中称,出现上述事件是“因我公司在采集房女士信用报告相关信息时,审核把关不严。”

记者注意到,2019年8月,晋商消费金融就曾因未经同意查询个人信息,被央行太原中心支行责令限期改正,并被处以罚款50万元。相关责任人同时被处以罚款5万元。如今在同一类问题上再次被罚,可见晋商消费金融的内控问题不小。

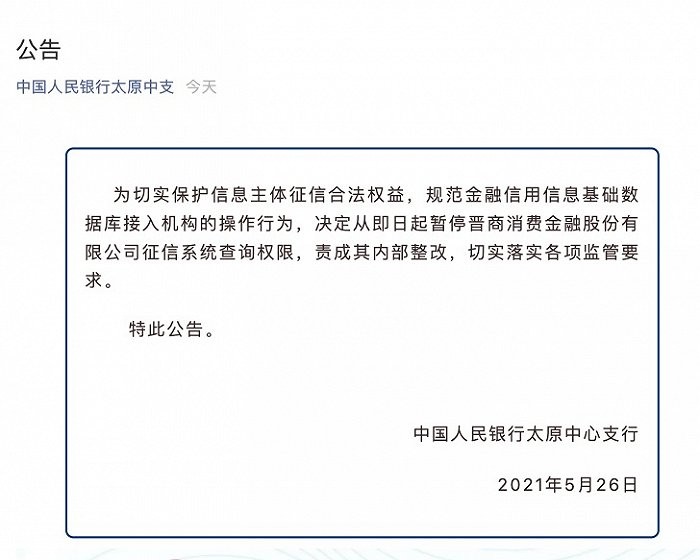

5月26日,中国人民银行太原中心支行发布公告称,为切实保护信息主体征信合法权益,规范金融信用信息基础数据库接入机构的操作行为,决定从即日起暂停晋商消费金融征信系统查询权限,责成其内部整改,切实落实各项监管要求。

“要全面梳理内部工作流程,进一步加强内控管理,切实履行征信信息采集报送主体责任,保障金融消费者合法权益。”人民银行太原中心支行在约谈晋商消费金融公司及其大股东时要求。

接连踩雷下是否将转型?

据宇信科技发布的2021年半年报数据显示,2021年上半年,晋商消金实现营业收入2.746亿元,较上年同期的3.075亿元下降10.70%;实现净利润0.253亿元,较上年同期的0.359亿元下降29.53%。

营收、净利润双双下滑,这一业绩表现让人难言满意。实际上,开业早期晋商消费金融也曾有过一个业绩快速发展期。财报数据显示,晋商消费金融公司2016年、2017年和2018年的净利润分别为100万元、4525万元、8197万元,保持着持牌消金中少见的连年盈利状态。

不过,2019年至今,晋商消费金融的业绩增速放缓趋势明显,甚至出现下滑。2019年、2020年,晋商消费金融分别实现营收3.72亿元、5.46亿元,同比增幅分别约10.06%、46.77%;净利润则是于2019年大幅下降36.3%至0.52亿元,2020年小幅增长3.85%至0.54亿元。

对于晋商消费金融近年来的业绩变脸,有行业人士认为,这可能和晋商消费金融此前激进的展业模式潜在风险爆发有关。实际上,也正是从2018年下半年开始,晋商消费金融多个场景不断踩雷。

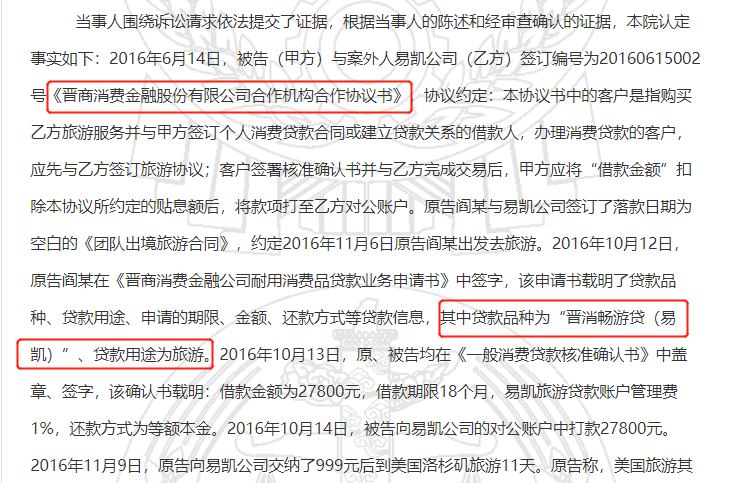

在对晋商消费金融近期相关裁判文书的梳理过程中,记者发现,晋商消费金融就曾在旅游分期场景中遭遇踩雷事件。今年8月份,太原市地方人民法院披露了多份消费者和晋商消费金融的合同纠纷案,案件均涉及山西易凯国际旅游公司。

判决书显示,易凯旅游公司是晋商消费金融的合作机构。2016年10月13日,原告张某与易凯旅游公司签订《团队出境旅游合同》。隔日张某在晋商消费金融申请消费贷款23800元,借款期限18个月,易凯旅游贷款账户管理费1%,还款方式为等额本金。2016年10月17日,晋商消费金融向易凯旅游公司的对公账户中打款23800元。

这样一件平常的旅游分期贷款业务,却成为易凯旅游公司骗贷行为的一部分。据披露,易凯旅游公司以“交纳999元就可到美国洛杉矶旅游11天”为诱饵,诱导客户向晋商消费金融申请贷款。同时,易凯旅游公司与消费者张某签订《团款返还协议》,约定易凯旅游公司将对张某交纳的23800元团款分18个月全额返还。即变相由易凯旅游公司来替借款人还款。

但是,有客户发现,在代还仅仅三期后,这笔贷款就出现逾期。例如,易凯旅游公司的客户阎某在借款逾期后,收到了来自晋商消费金融的催收通知,逾期记录在阎某个人征信报告中也予以公示。阎某迫于无奈,自行支付了所欠全部款项。

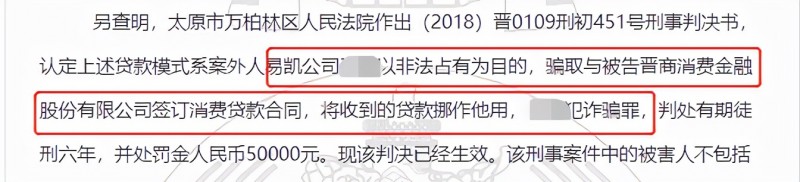

太原市万柏林区人民法院作出的(2018)晋0109刑初451号刑事判决书指出,上述贷款模式系易凯旅游公司王某以非法占有为目的,骗取与晋商消费金融签订贷款合同,将收到的贷款挪作他用。最终王某犯诈骗罪,被判处有期徒刑六年,并处罚金50000元。

晋商消金的旅游分期合作方被法院认定为诈骗,在近期公布的民事判决书中,晋商消费金融也被法院判决消除原告阎某于2016年10月13日签订的《一般贷款消费核准确认书》所涉贷款在中国人民银行征信中心的不良信用记录。

除旅游分期场景,晋商消费金融还曾多次踩雷场景合作方,涉及租房分期、医美分期、汽车相关业务分期等。合作的机构接二连三地暴雷,让晋商消费金融陷入了一波又一波的负面舆情,这也是遭消费者集中投诉的原因之一。

在业内分析人士看来,晋商消费金融多次陷入踩雷风波,说明其对于合作方的审核粗糙,对消费信贷的自主风控能力仍然较弱。随着行业转型升级和竞争的加剧,此前“高收益覆盖高风险”的业务模式将难以为继。

这一压力在最新法催案件的判决结果中可窥一二。记者注意到,司法催收已成为晋商消费金融的重要的贷后管理手段。企查查数据显示,截至目前晋商消费金融有裁判文书记录990条,案件总金额为2846.33万元,其中仅2021年至今就增加了293条,超过了2020年全年的236条,涉案案由为借款合同纠纷的案件最多。值得注意的是,案件审理过程中,高费率问题成为法院的关注点。

例如,今年8月份太原市小店区人民法院发布的民事判决书显示,2019年6月14日,陈某向晋商消费金融贷款20万元,贷款期限36个月,月利率为1.2083%,贷款月服务费率为0.36%。正常还款情况下的本息费债务总负担为273751.01元。提前还款手续费为提前还款本金×2%;逾期罚息为每日0.1%,同时,按逾期次数每次20元加付逾期滞纳金。陈某自2020年5月28日开始逾期,剩余未偿还借款本金为127010.97元。晋商消费金融遂起诉陈某,要求其支付剩余借款本金127010.97元及利息、罚息、复利等(以年利率24%计算)20660.45元,合计为147671.42元。

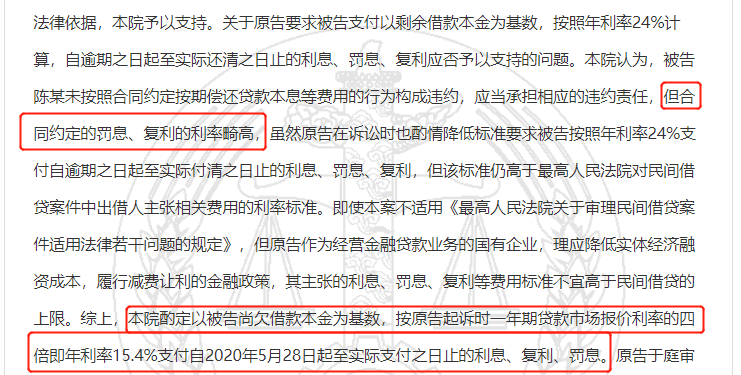

对此,地方法院认为,“合同约定的罚息、复利的利率畸高”,虽然晋商消费金融在诉讼时也酌情降低标准提出按照年利率24%支付利息等费用,但该标准仍高于最高人民法院对民间借贷案件中出借人主张相关费用的利率标准。最终,法院判决以陈某尚欠借款本金为基数,按一年期贷款市场报价利率的四倍即年利率15.4%支付利息等费用。

“即使本案不适用《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,但原告作为经营金融贷款业务的国有企业,理应降低实体经济融资成本,履行减费让利的金融政策,其主张的利息、罚息、复利等费用标准不宜高于民间借贷的上限。”太原市小店区人民法院表示。

在此背景下,晋商消费金融未来将如何合理控制运营成本,维持利润空间?晋商消金与合作方之间的合作模式是否将改变?针对上述问题,记者向晋商消费金融发送了采访函,但截至发稿,尚未收到回复。