1.

马云被约谈了!

历史罕见!

11月2日,中国人民银行、中国银保监会、中国证监会、国家外汇管理局齐聚一堂,约谈蚂蚁金服实际控制人马云、董事长井贤栋。

国家四部委同时约谈一家金融机构负责人,这在中国历史上前所未有!

很多人不太了解,国家为什么把约谈蚂蚁看得如此之重?

我们把时间线往回调一个星期……

10月24日,第二届外滩金融峰会在上海举办,马云一上台就把枪口对准了国家部门和机构,来了一个“炮轰三连”:

马云第一炮轰向了监管机构太严格。

“不能因为p2p(爆雷)就否定整个互联网金融。”

“(监管)创新一定要付出牺牲和代价,为未来担当,做没有风险的创新就是扼杀创新!”

马云第二炮轰向了金融机构太保守。

“中国金融没有系统!”

“(中国加入的)《巴塞尔协议》是一个老年俱乐部!”

马云第三炮轰向了银行太落后。

“中国的银行还是当铺思想,害了很多企业家!”

马云的“三连炮”将原本没那么大影响力的会议推向了风口浪尖。

更令他始料不及的是,蚂蚁金服的内幕操作竟然由此被抖了出来。

2.

蚂蚁金服的内幕终于能说了

想不到的是,马云炮轰国家监管后,竟然有几百万人给他点赞,夸赞“马爸爸敢说真话”。

我只能说你们太年轻了。

可能你们还不太了解蚂蚁金服,我先来简单介绍一下。

2004年,马云建立支付宝,然后孵化出余额宝、招财宝和网商银行。

2014年,马云以这些产品为基础组建蚂蚁金服,此后相继推出花呗、借呗等个人消费贷业务。

前段时间,蚂蚁金服宣布将于今年11月上市,发行价68.8元,对应市值2.1万亿人民币。

这意味着蚂蚁金服仅用6年时间,就登上了绝大部分公司想都不敢想的高峰。

很多时候,资本的原始积累都带着不可告人的私密与争议。

那么,蚂蚁到底有什么内幕?

内幕一:蚂蚁高杠杆放贷模式

大家可能不知道,支付宝虽然是国民级应用,但在蚂蚁体系中,它主要用来导流,蚂蚁最大业务来自花呗借呗为首的放贷业务。

2020年上半年,蚂蚁放贷总额2.15万亿人民币,以此类推,它全年放贷规模超过4万亿。

那么问题来了,蚂蚁哪来那么多钱放贷?

它不必自己掏钱,只需通过一个无限循环的杠杆游戏,就能撬动整个地球。

前段时间,重庆市长黄奇帆透露,蚂蚁是这样操盘的:

首先30亿人民币打底,从银行贷款60亿,这样账面资金就有了90亿。

90亿不够放贷,没关系,可以资产证券化(ABS)。

蚂蚁把90亿放出去后,就有了90亿债权,它用这个债权抵押,就能再次贷到90亿,这样它又有钱放贷了。

第二轮放贷,蚂蚁手里又有了90亿债权,它继续抵押贷款,无限循环。

循环了多少次呢?

说出来吓你一跳:40次。

也就是说蚂蚁只用了30亿本金,就贷到了90亿×40次=3600亿的资金,杠杆率足足120倍!

普通人拿着90万不动产去抵押,银行顶多贷你60万,但是蚂蚁靠着这种神一样的操作竟然拿到了120倍的贷款。

这就是蚂蚁的原始积累:你说它违规吧,说不上;你说它正常吧,但又实实在在钻了空子。

内幕二:蚂蚁风险转移

蚂蚁的骚操作像滚雪球一样,滚了120倍杠杆,这样有没有风险?安不安全?

风险非常大!一旦出事,就是地震级!

这3600亿资产规模中,只有30亿是蚂蚁的本金,一旦出问题,贷款收不回,它最多赔光30亿。

剩下的3580亿谁来兜底?

有人说是银行。

对不起,银行没有生产力,它的钱归根结底还是储户的。

内幕三:普惠金融的外衣

毫无疑问,蚂蚁金服是中国最大的放贷公司。

它一面低息吃进资本,一面高息贷款给淘宝天猫用户消费,在这个闭环生态里赚得盆满钵满。

很多人可能不知道蚂蚁的利息差有多恐怖。

目前,一年期贷款市场报价利率(LPR)为3.85%,法律规定民间借贷司法保护上限是LPR的4倍,也就是15.4%。

蚂蚁的年化利息有多高呢?

它根据信用评级,低的15%,高的18%。也就是说,10000借一年,你光是利息就要还1800元,比民间专放高利的人还狠!

对此,消费者权益保护局局长郭武平是这样评价的:蚂蚁金服与其普惠金融理念不符,实际上是“普而不惠”!

内幕四:鼓吹消费主义

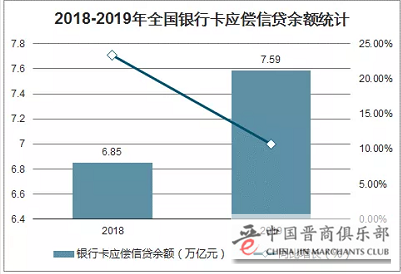

去年,央行公布了一组数据:

2019年全国银行卡应偿信贷余额为7.59万亿,信用卡逾期半年没还的信贷总额742.66亿元

这个数据在2010年仅仅是76亿,9年时间翻了10倍,房价涨幅在它面前都是小弟。

比央行数据更恐怖的是一份90后负债调查:90后平均负债12.7万元,是月收入的18倍。

这股消费主义潮流正是蚂蚁金服一直推动的,一句句slogan通过洗脑的广告变成了年轻人的价值观,比如:

“年轻,就是花呗!”

“爱自己,想花就花呗!”

“花呗,5亿用户的快乐生活!”

之前只是诱导大家剁手买买买,现在摇身一变大家借钱买买买。

问题是让中国新一代的年轻人刚毕业就背一屁股贷款,真的对国家、对社会好吗?

很多人想到自己的花呗借呗额度上涨了,又要去给马云点赞了,又要管马云叫爸爸了。

想想清楚,爸爸会鼓吹儿女借钱买买买吗?

今年的疫情中国能扛下来,从某个角度讲靠的不就是大家还有点存款吗?还能度过难关吗?

如果真有一天,家家户户都被超前消费,只有欠款、没有存款,那下一次再有疫情或者金融危机,我们还顶得住吗?

3.

发散思考:日本信贷之王覆灭记

蚂蚁金服的放贷帝国,让我想起了日本的信贷之王——武富士。

上世纪60年代,日本经济腾飞,老百姓对消费品和休闲娱乐的需求迅速上升,民间消费信贷登上历史舞台。

1966年,武井保雄创办武富士公司,向个人发放消费贷款。

武井保雄是怎样在一大堆信贷公司中脱颖而出的呢?

他喜欢用大数据放款。

他认为主妇的个人信用比男人好,于是暗中观察统计家庭主妇的生活画像。

比如,他会每天早上观察各个小区的阳台,谁家主妇的衣服洗得干净,那她的信用肯定好。

再比如,他会借用每家每户的厕所,谁家马桶干净,那么这家人信用肯定不赖。

为了方便别人借钱,他还发明了一种“无人贷款机”,自动申请贷款和签约。

凭借这种生意模式,武井保雄迅速暴富,最后登上了日本首富的宝座

然而随着巅峰期到顶,武富士迅速没落,名声越来越差,“消金三恶”(高利率、多头借贷、不当催债)它全占了。

2000年,武富士积压多年的信贷黑幕曝光,武井保雄卷入非法窃听丑闻。当年底,他被捕入狱,判了3年有期徒刑。

武井保雄出狱后,日本政府推出《利率限制法》,限制消费信贷最高年利率,此前多出的利息,必须返还借贷人。

从此,武富士再也没有机会东山再起,最后在2010年宣布破产。

日本信贷之王就这样退出了历史舞台。

我们回过头看蚂蚁金服,它和武富士有太多相似之处:相似的背景,相似的高利,相似的大数据模式……

这恰好印证了一句话:历史总是惊人的相似。

只希望国家对金融的监管坚持从严管控,因为金融一旦出问题,影响的就是千千万万家庭。

那些给马云炮轰监管点赞的人,想想美国的次贷危机吧!