我们不是财经博主,我们历史上好像一共写过的财经有关的内容屈指可数,但是这个其实和我们很多人都有关系。我们知道很多人对枯燥的财经内容没有兴趣,不过此事的确是需要了解一下,很多事情真的不是我们想象的那样简单。

我们用不用支付宝?

你用不用余额宝?

她用不用花呗?

他用不用借呗?

所以我们认为,我们每个人都应该了解一下这个事情的来龙去脉,我们也接到了很多网友的询问,问这个事情到底怎么回事。我们还是以一贯“吃瓜”的写法来写下这个事情。所有的内容都来自公开的报道,没什么内幕消息之类的,不过也足够看的了。

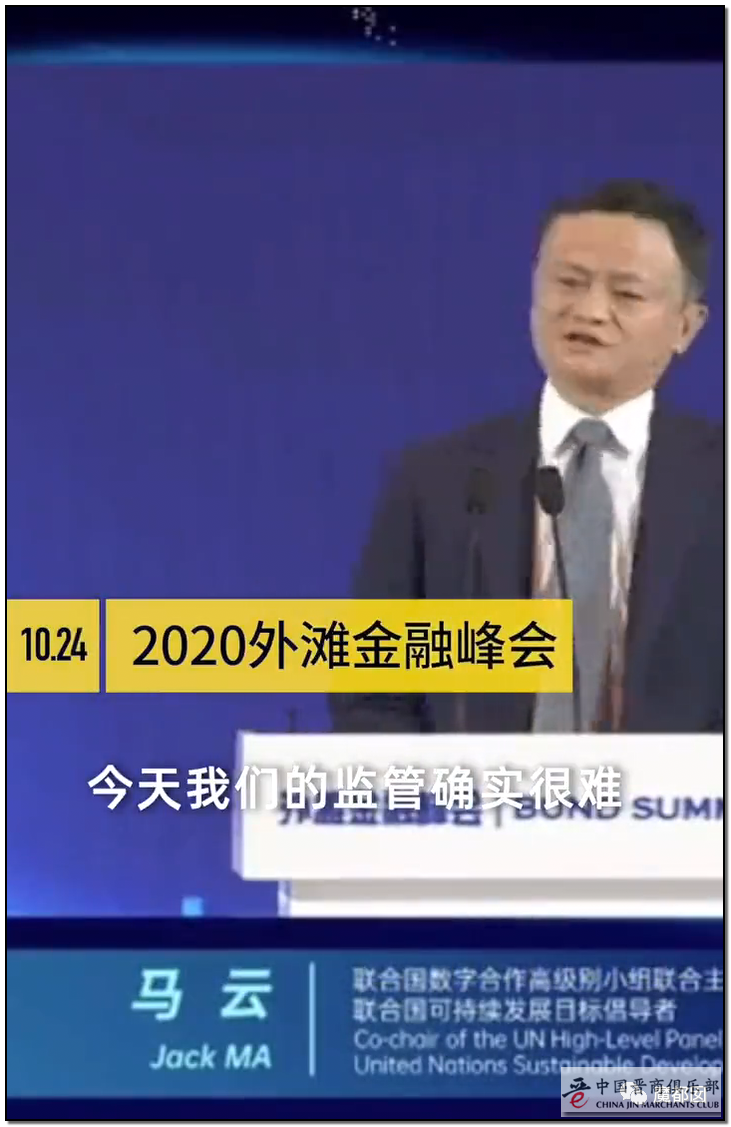

事情的最早,发生在10月24日,我们熟悉的马爸爸又演讲了。

这是其中的一小段,全长是21分钟,大家有兴趣自己去看看,上面提到的是马云关于中国金融监管的东西,说实话,我们看到的时候是一头冷汗……熟悉我们文章的同学都知道,很多东西我们都是绝对不碰的,但是马云那天的演讲给我们感觉这个力度是非常大的。

他都说了什么?他先把基层的市场抬到很高的位置,认为创新来自于市场和基层。

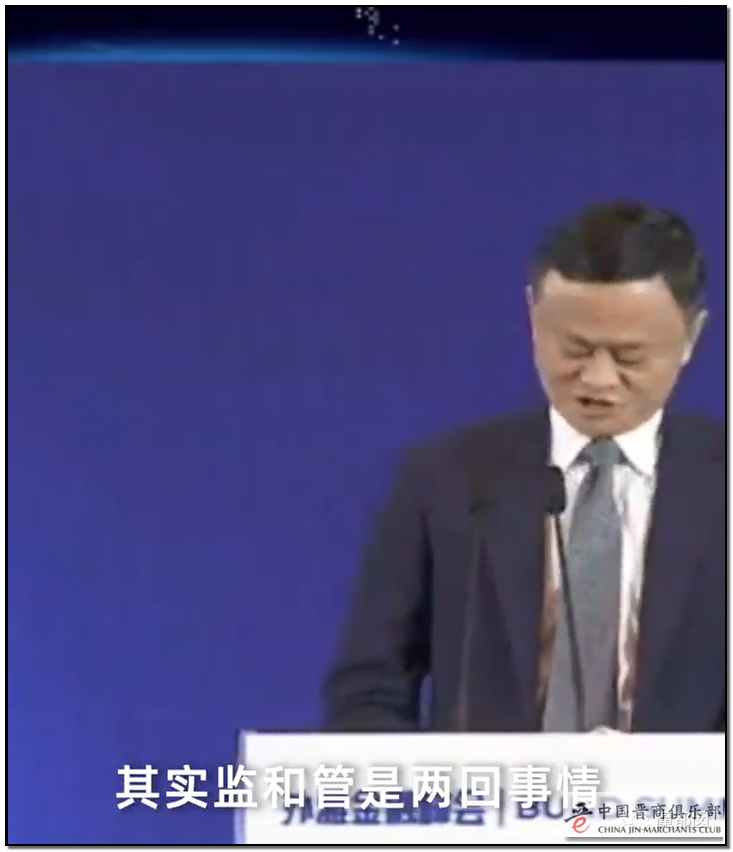

我们看到这里刷的冷汗就下来了,这是要说什么?随后,他解释了监管的含义……

其实我们认为他这些话是不对的,管理绝对不是有问题才去管,比如判一个案例,肯定要先有法律法规,然后根据法律法规去管理、去判定,因此这个法律法规的制定本身也是属于“管理”的一部分,是从头到尾贯穿的,并非是马云说的“有问题的时候才去管”。

这种用词的偏颇带来了他后续的观点的也是不全面,他随后认为:

以他的级别和身份,讲这种话其实是要负责的。

你要说监的能力不足,必须要有足够令人信服的案例出现才行,不是说你认为“不足就是不足”。

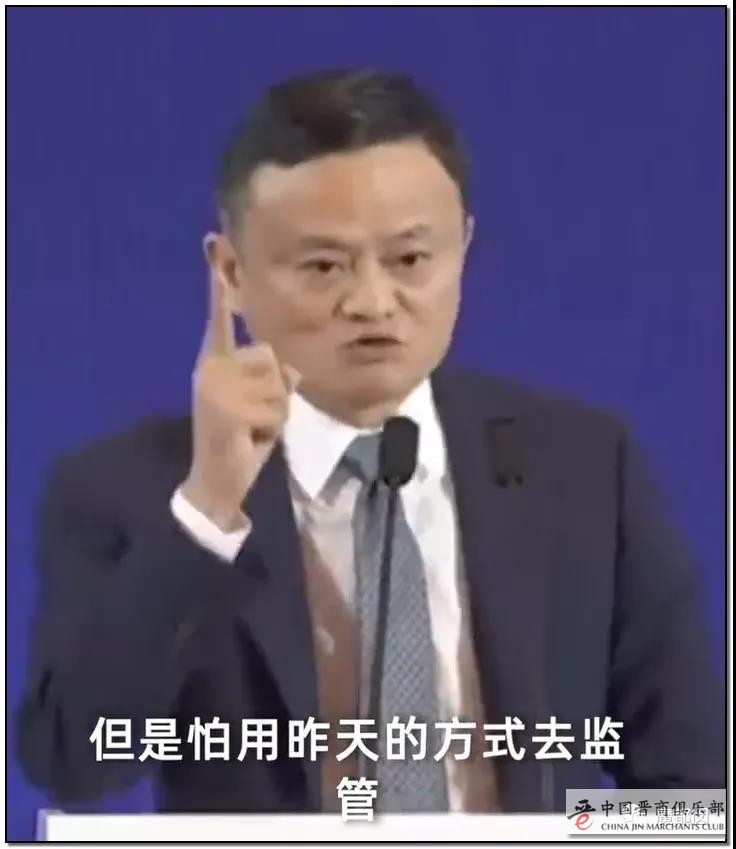

但是随后他的话又是令人费解,我们以为接下来他要说的是“哪里监的能力不足”或者“举例说明监的缺失在哪里”。

结果他什么都没有,说完后转移到另外一个完全无关的话题:好的创新不怕监管。

这句话很奇怪,我们看不懂,如果你这个创新本身是符合法律法规的,为何要“怕”?一个合法的东西本身就是受到法律保护的,用“怕”这个词其实是不妥当的,容易引起歧义,好像是一种对立的情绪。

随后他又补充了一句:

这种话出来,一般来说,肯定是什么东西受到了制约才这么说。

接下来的内容我们不方便截图了,大家自己看原版视频吧,不长,一分多钟,是媒体的公开报道哦,不是我们自己的截取哦。

没有看过的请花时间看看,看过的可以略过。

马爸爸的演讲只能用豪情来形容。

如果按照网络上的说法,已经有点“喷”的感觉了,至于喷什么,喷谁我们不好说,只能靠自己体会。

他的演讲效果如何,演讲的内容好不好,我们这个级别的老百姓肯定没法体会,我们只知道,最近马爸爸的蚂蚁上市的消息搞得轰轰烈烈。

蚂蚁金服是支付宝的母公司。

老股民应该都知道,这个上市后的高股价最终还是要靠业绩来支撑的。

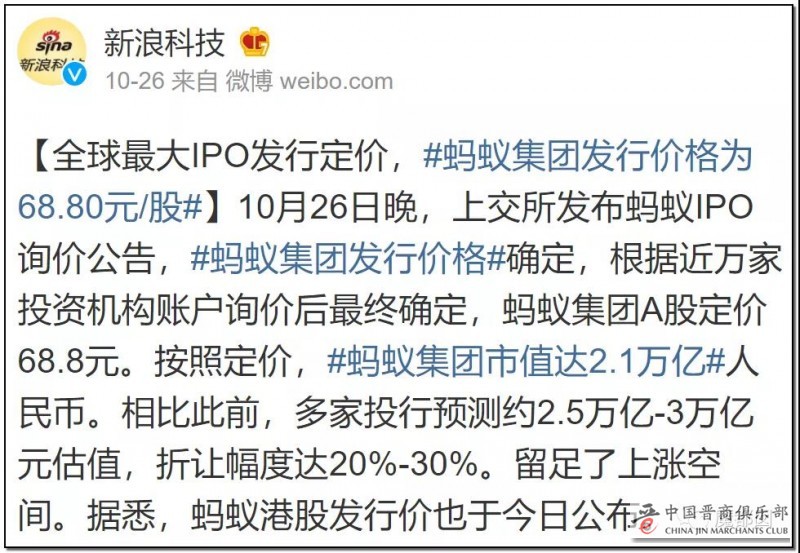

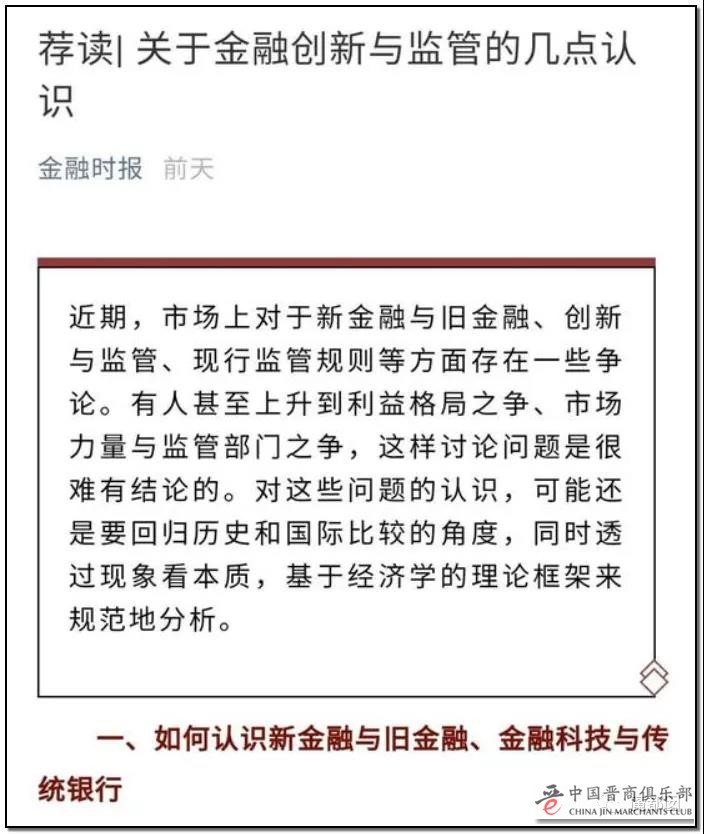

蚂蚁的这个定价也是引发了很多讨论,我们这里不去多谈,相信很多人都有自己的看法,然后,我们的马爸爸演讲完毕后,有一个报纸,连续3天发了文章。这个报纸叫做“金融时报”:

主办机构是谁?是我们的央行。

这个大家必须要知道哦,中国人民银行不是“银行”,是一个部门哦,“中国银行”是一个具体的银行,可以取钱存钱的那种哦。

那么这个金融时报发了什么文章?

只能用5个字形容:极其精彩!

这种文章一般我们普通人都不大去看的,过于专业和枯燥,但是现在回过头来以“吃瓜”的心态去看看,绝对的精彩!

10月31日发布了这篇:

这篇文章绝对出自高人手笔,绝对的行家,虽然不是明确的打脸文,但是也基本上差不多了,我们来感受下这玄妙的排比,把蚂蚁集团和什么放在一起做类比?

然后对于现在很多高大上的金融服务一锤子定性:你们说白了就是中介!

我们看到这里的时候差点没有笑出声。

这种“爽文”刊登在正规媒体上是比较罕见的,而且态度如此的鲜明,相当于拿个苍蝇拍直接对着脸“啪啪啪”的抽起来了。

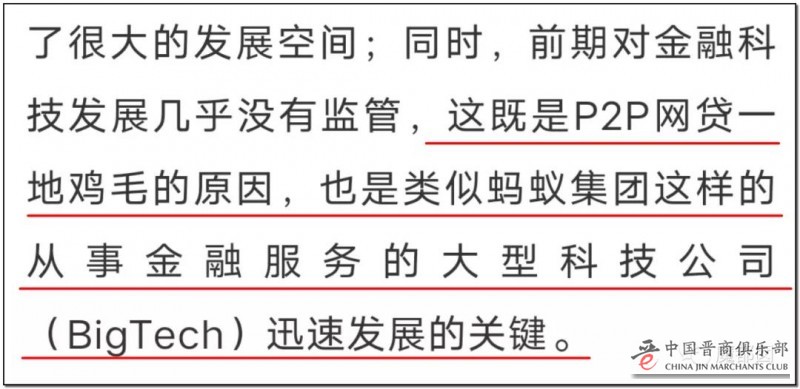

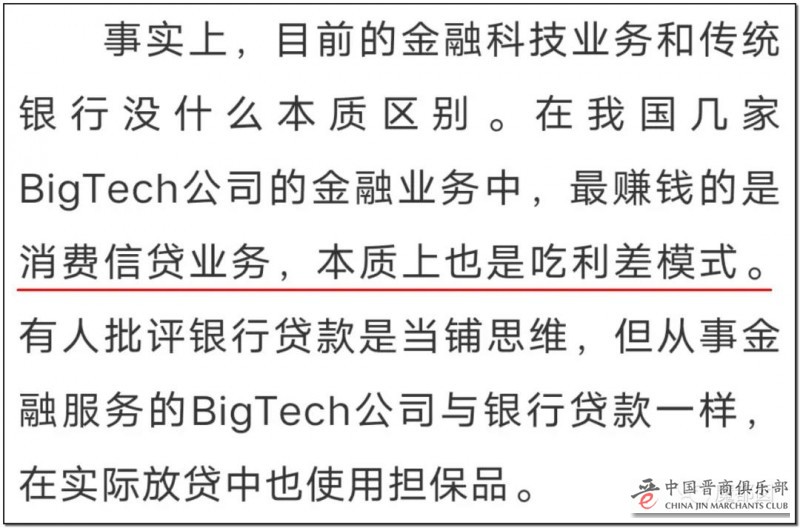

这个文章不同于演讲,虽然“用词极爽”,但是话是对的,等于直接把现在的高科技金融公司给“扒皮”了,所谓的高科技金融公司并没有多么的高大上。

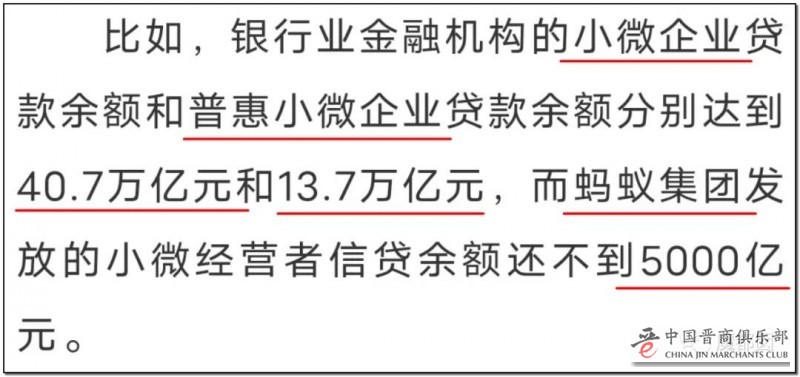

然后,我们都知道马爸爸在演讲中多次提到自己对于中小微企业的扶持,这个在历年来都有。

但是,这篇的作者毫不客气的支出,你才不到5000亿,但是银行已经几十万亿出去了。所以,真正支持中国小微企业的还是传统的银行,并非吹的天花乱坠的各种互联网金融。

接下来,类似的“打脸爽句”层出不穷。

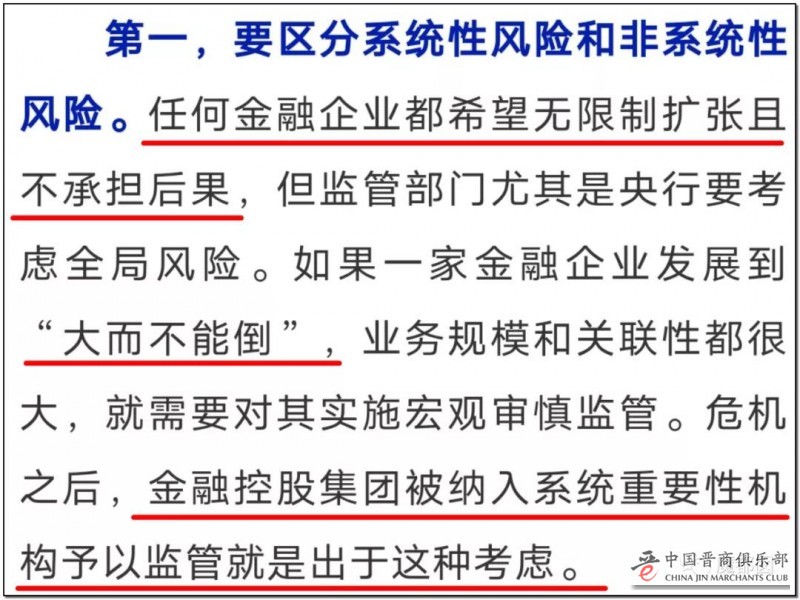

鲜明指出:你们TM就是想无限扩张赚钱还不想承担风险,但是央行就不能让你这么搞!你把钱都吸走了,然后倒闭,那么多老百姓怎么办?

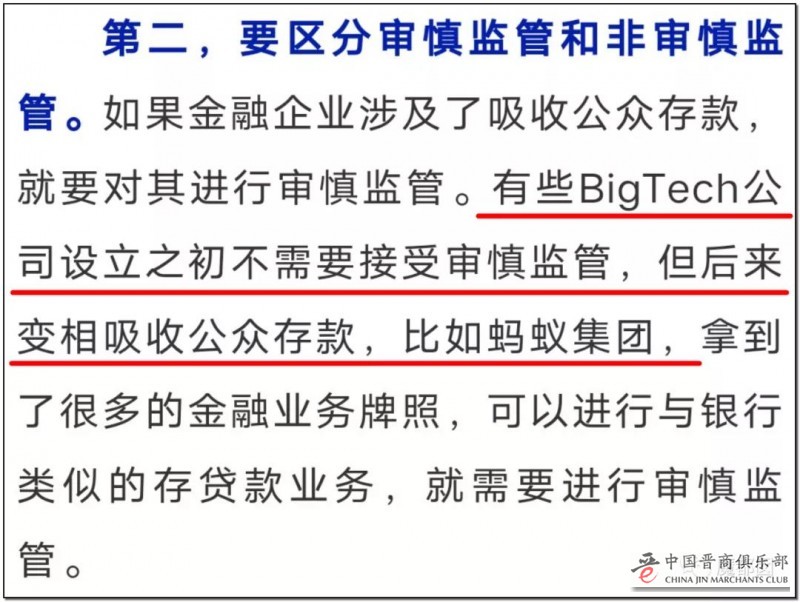

更加鲜明的指出,你当初是怎么起家的,吸收公众存款。

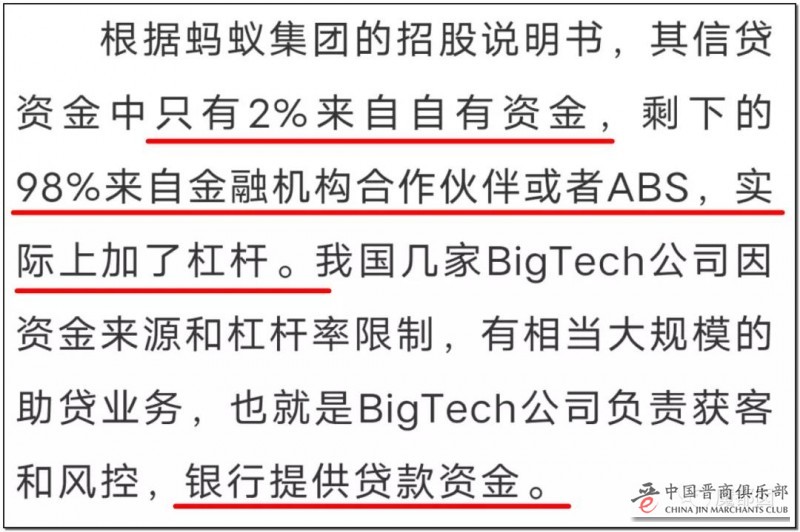

然后你起家之后上市靠的是自己的钱吗?不!靠的是杠杆!说白了,真金白银摸出钱来的还是银行呀。

上海民间有句俗话,叫做“空麻袋背米”,不知道能不能用来形容。

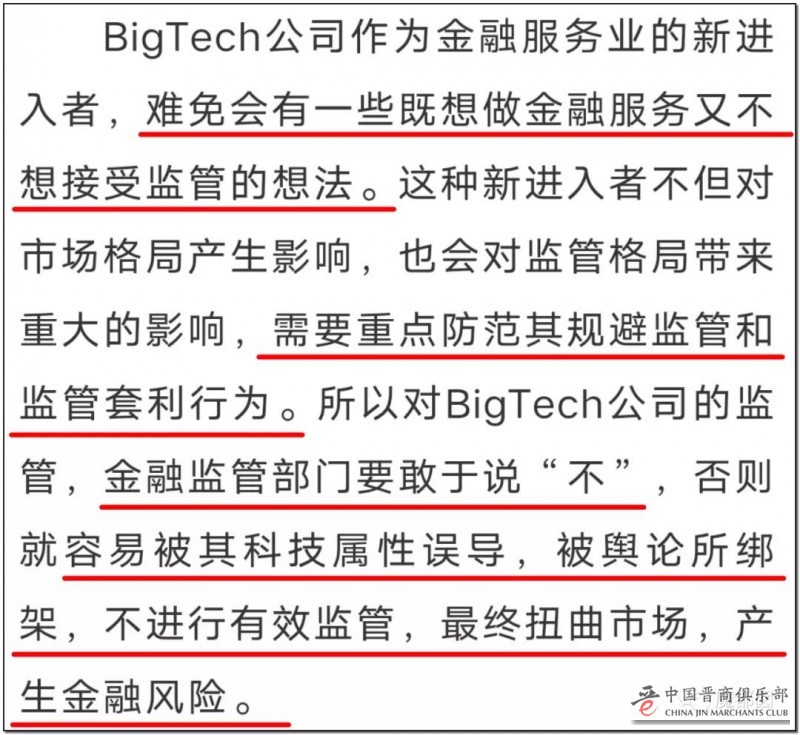

那么对于这种高科技金融公司到底应该怎么对待?

文章鲜明的指出:就是要说“不”!这个市场不能让你这么玩,下面这个段落非常的爽,已经不是用苍蝇拍抽脸了,是把人按在地上用拖鞋抽脸了:

一般来说,文章写到这里,基本上就要结束了,自己的观点都抛出来了,结论已经得出了,差不多了吧?

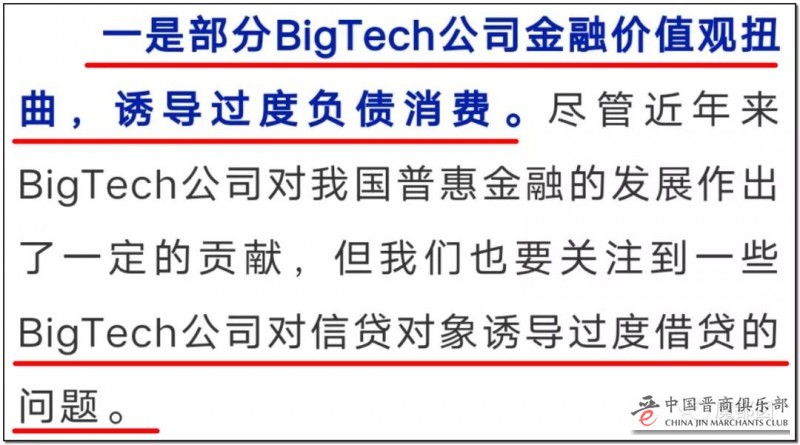

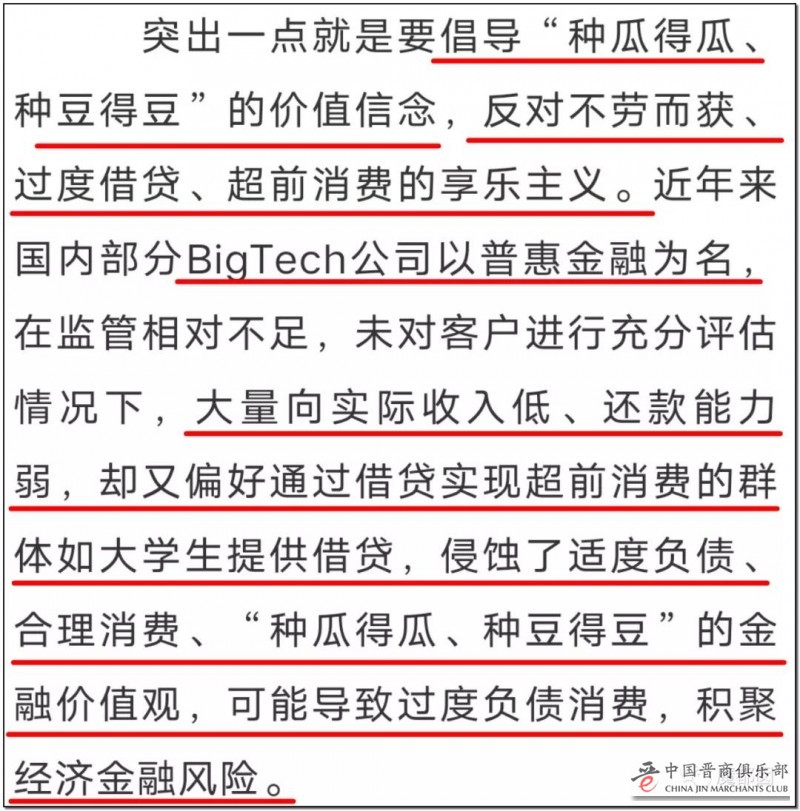

不!这篇爽文写完这个之后,开始正式的“扒皮”,哈哈哈哈哈,我们都惊呆了,我们不知道某位爸爸看完后会有什么感想,这个扒皮扒的是有理有据,言简意赅,上手直接抽一耳光:是你们扭曲了消费观!

对啊,现在满大街满网络的要求你用借钱来买手机,买化妆品,买奢侈品,都是谁鼓动的?还不是你们这帮人?

说什么“对自己好一点,再好一点”,“用未来装点人生”,“早买早享受”,这种话术其实都是出自于各大消费信贷互联网金融公司。

下面这段我们绝对赞同,事实上的确是这样,大量的年轻人、学生被忽悠的欠债累累,的确已经产生了严重的社会问题:

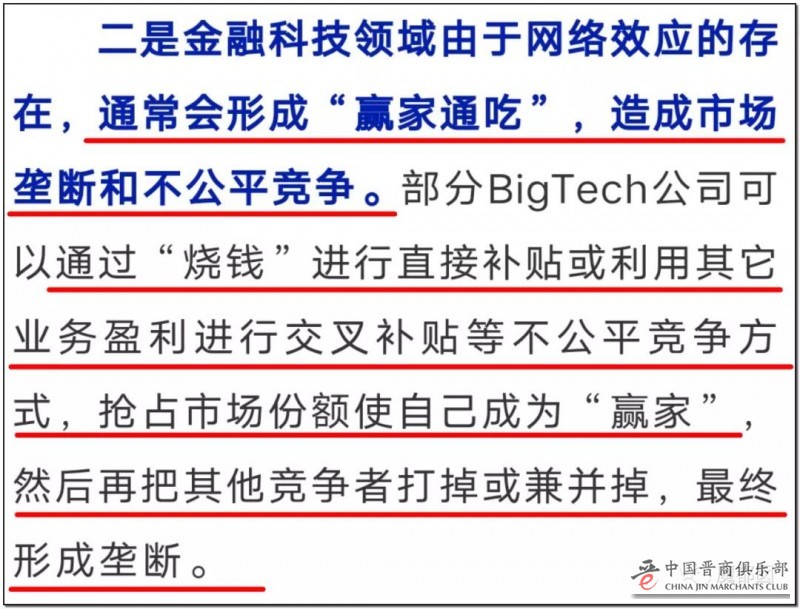

随后,再次扒皮很多的资本“烧钱”的真正目的是“垄断”:

可能会有年轻人想问,烧钱难道不是对消费者好?

不!大错特错!眼前看起来好像各类补贴烧钱让我们得到实惠,但是,大家要想一个问题,哪天等到对方垄断市场了,比如原来100元的东西给你补贴50元,你哈哈哈大笑,但是垄断之后,原来100元的东西就直接给你提价到200元,你怎么办?不买?不买没地方买了,逼你必须高价买。

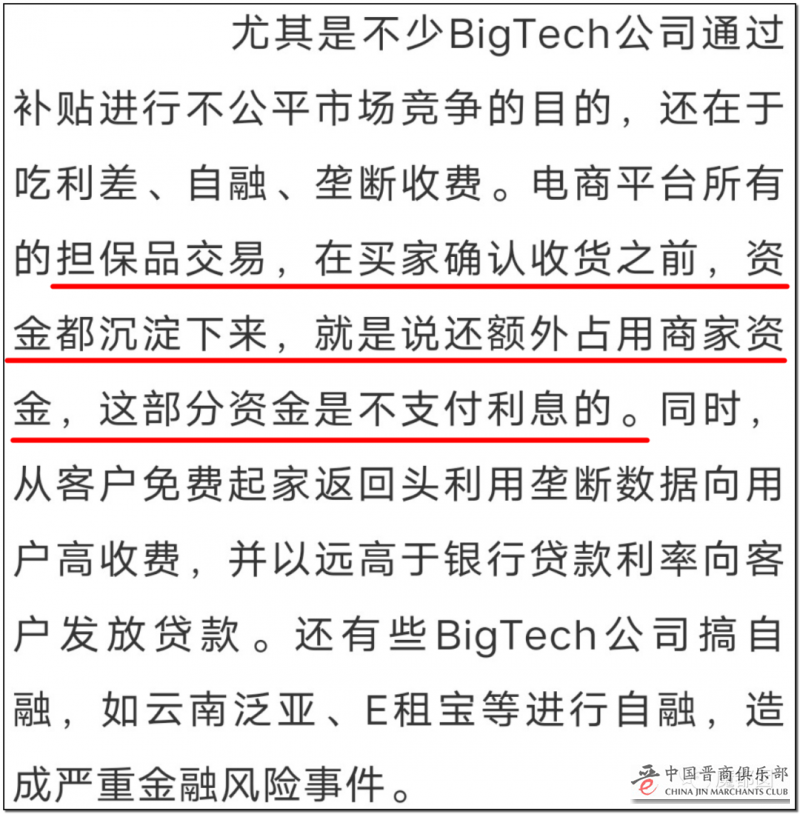

没有一个资本是善良的。大家仔细看我们下图划线的部分,基本上就是直接对着某付宝开骂了,想想的确是这样,大量的商家钱堆积在手里能产生多少的利息?

其次,所谓的大数据算法也是有利有弊,弊端也很明显,更加容易“传染”风险:

还有就是侵犯隐私,说实话,我们现在的很多信息早就在网上铺盖天地了,互联网公司“功不可没”啊……

最终定性:你想赚钱,必须按照游戏规则来,不按照游戏规则来,想都别想!

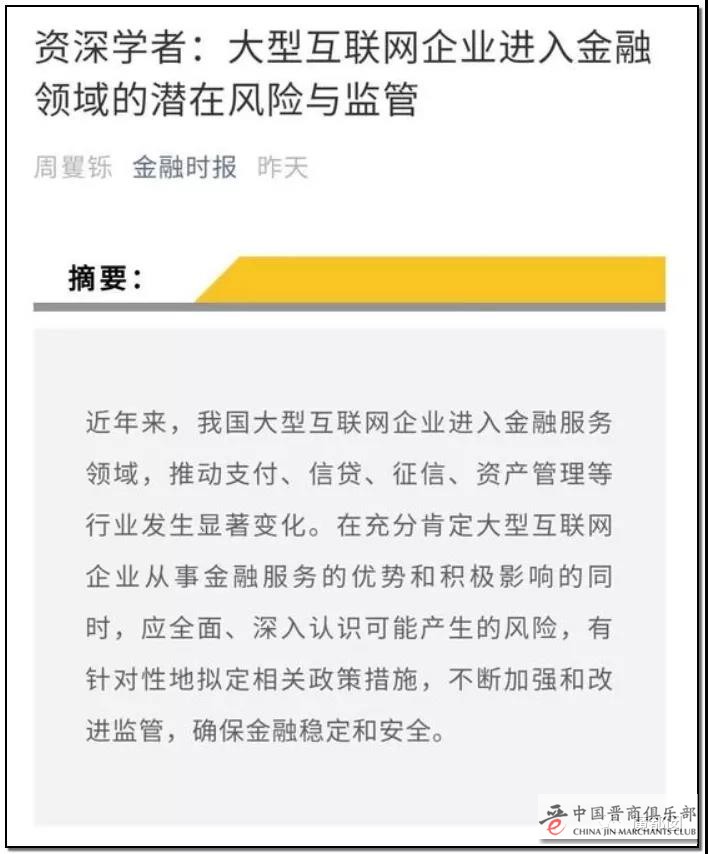

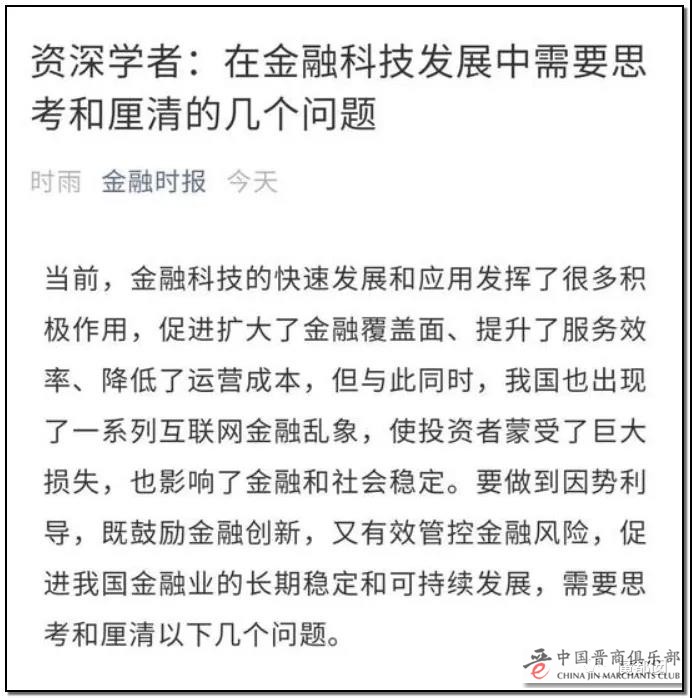

这个是10月31日发的,而11月1日,再次发文:

这篇文章换了一个作者,但是依然提到了前一篇文章中提出的很多问题,看来,很多专家早就意识到互联网金融存在很多问题了。

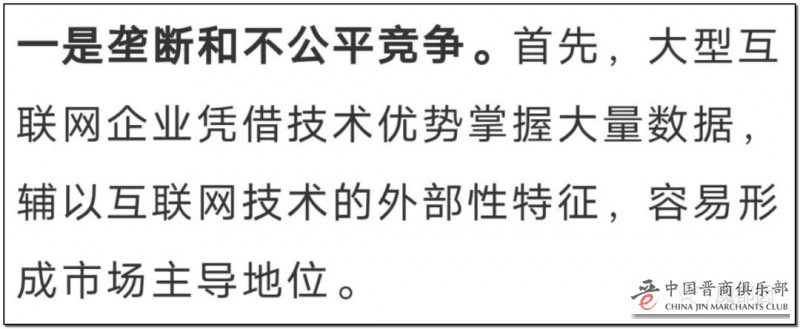

第一个还是垄断:

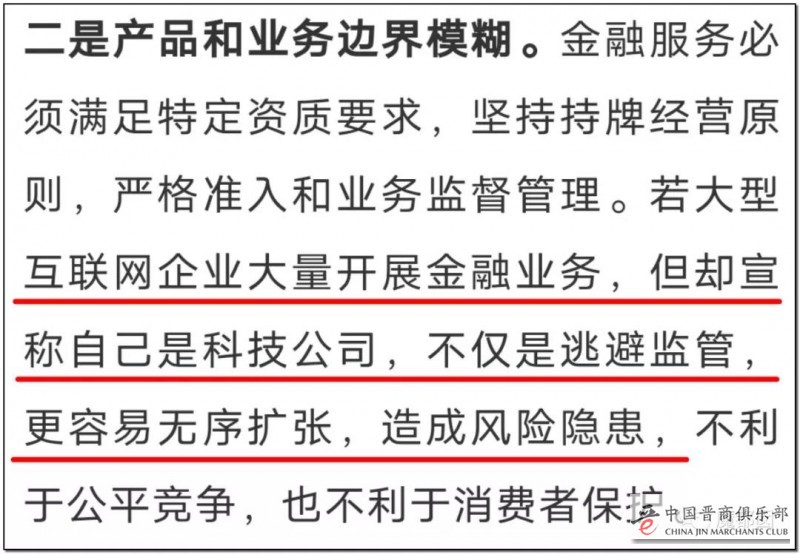

第二个,号称自己是互联网公司,逃避监管无序扩张:

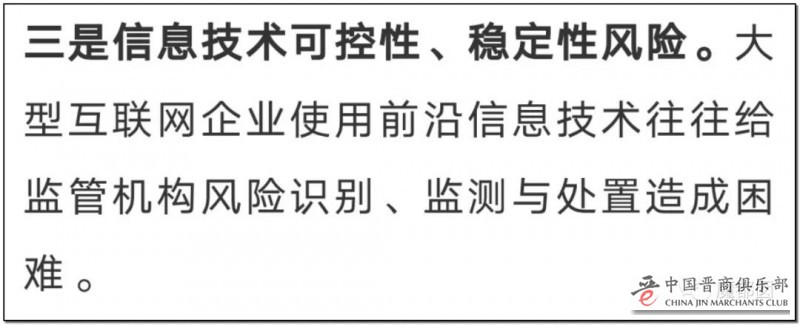

第三,高科技公司通过科技“做坏事”。

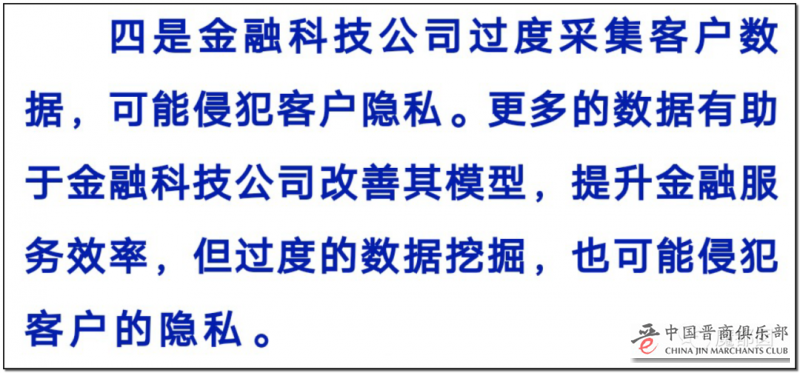

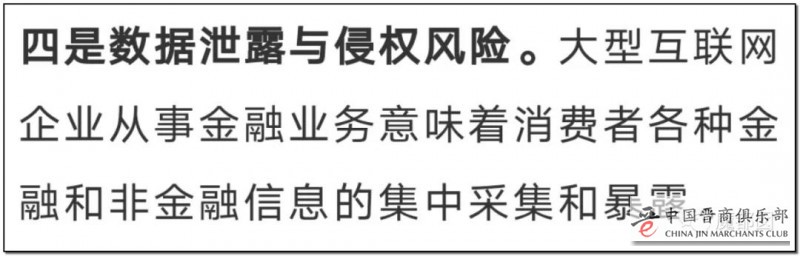

第四,依然提到了泄露隐私的问题。

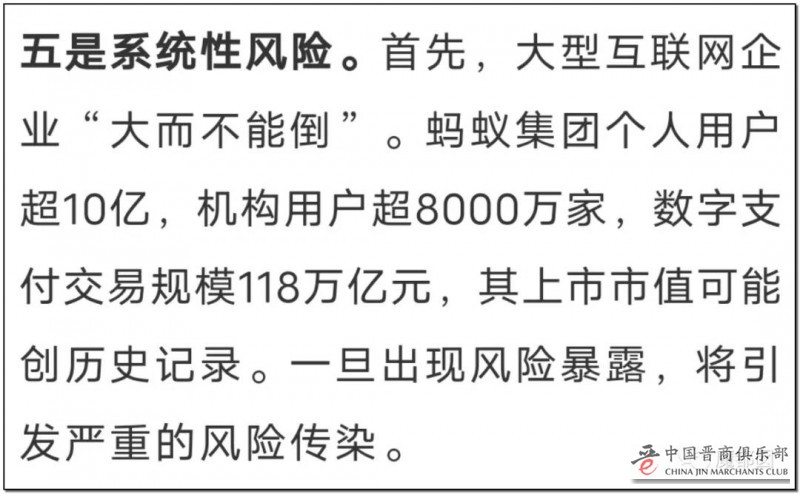

最后一点很重要,就是系统性风险大。

你自己宣布倒闭怎么办?自己宣布破产怎么办?让那些老百姓怎么办?

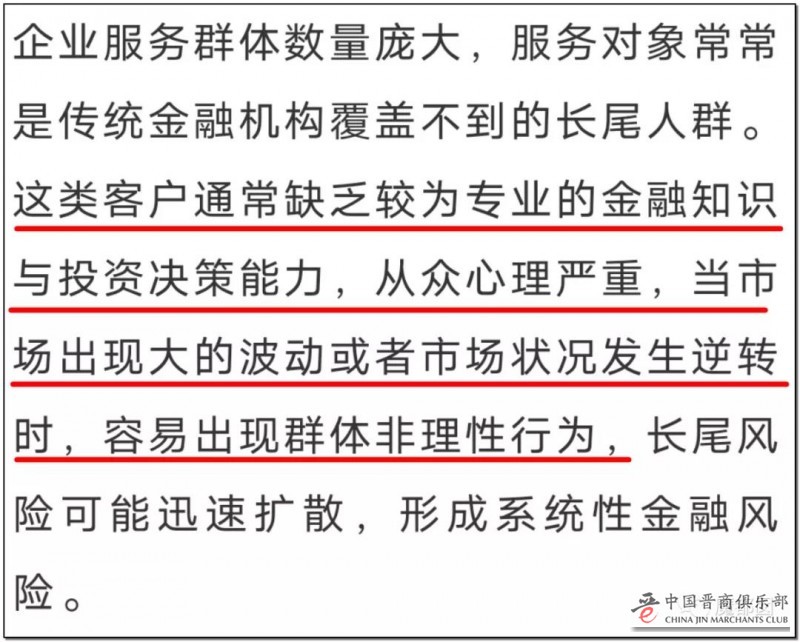

特别提到了利用互联网的影响力,把很多没有过多知识的老百姓给煽起来,盲目的信任,最终导致悲剧:

这篇文章虽然没有前一篇那么的“爽”,但是基本上问题也都讲清楚了。

而到了11月2日,第三篇文章发出:

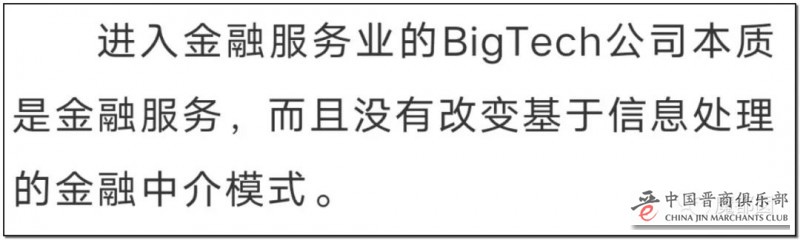

这篇文章也是颇有深度,上手直接给你定性:你没有产生新的金融模式!说白了,还是玩老一套:

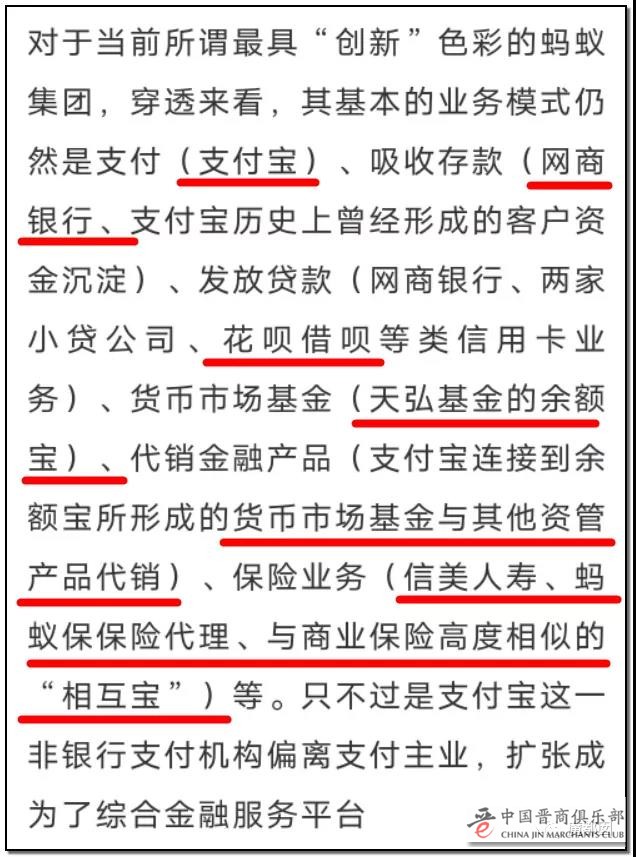

文章更是直接把蚂蚁集团给“分解”了,所有的项目都给你列的明明白白:你看,你有什么业务是新模式?说白了还不是那些老一套?

我们只能感叹,专业毕竟还是专业,一段就把整个企业都扒光了。

这篇文章也提出了更加深入的问题,你口口声声的新金融模式,那么什么叫做新金融?

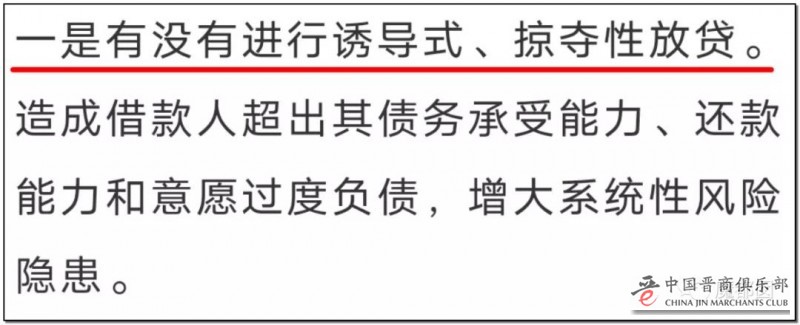

第一,你不能搞诱导欺骗那套:

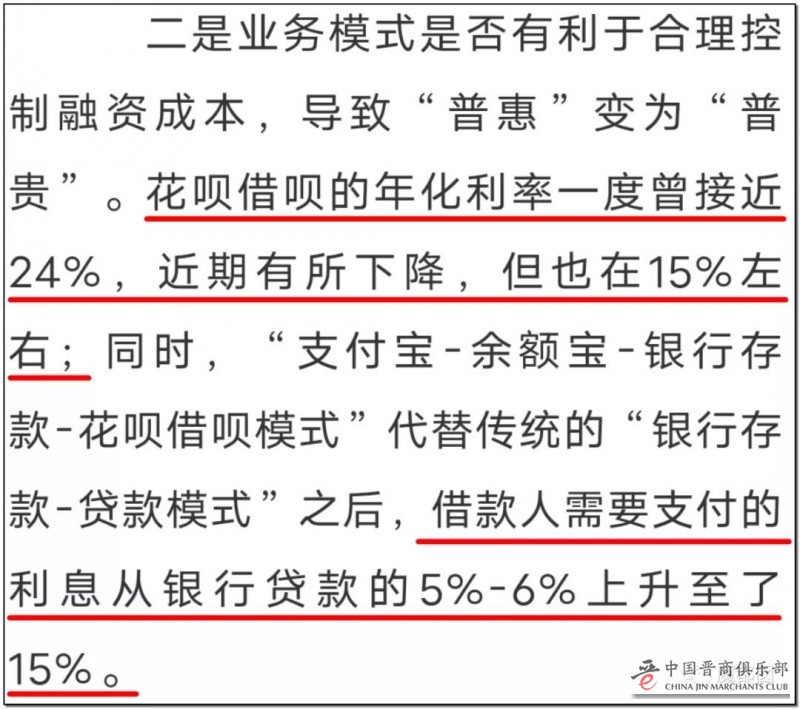

第二,你不能搞的放贷利率比银行都高:

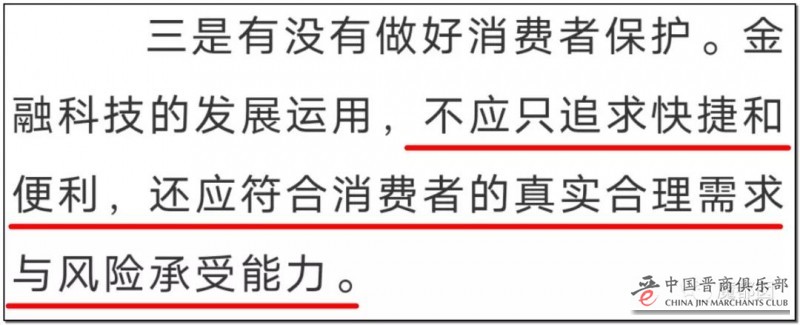

第三,就是前面文章提到的,你不能把那些没有多少经济能力的人(年轻人,学生等族群)给忽悠来消费,来借钱:

3天连续3篇文章出来,非常罕见。

从几篇文章透出的意思来看,非常明确:

1、你搞其他事情,无所谓。大不了法院打官司,你赔钱你坐牢,对全社会没有影响,但是金融不可以瞎搞!弄不好整个社会都会被拖进去!

2、以前对于小贷的起步资金是3亿人民币,你想放贷可以,先把钱交出来再玩。而后续修改过的监管措施直接提到了10亿(省内放贷),你想全国搞?可以,拿50亿出来再说。

没钱?想空麻袋背米?再见不送!

我们觉得这个金融监管思路非常正确。门槛上升带来的是风险的几何级下降,金融这个游戏本身就不是谁都能玩得起来的。

3、想玩金融,必须在监管下,已经定下的规则不能因为你多么牛逼,多么有名,多么会演讲而改变。

随即发生的事情大家都知道了。

具体什么内容我们不知道。

但是,我们要知道一点,马爸爸当初的起步资金是多少?

30亿!最终放贷滚到多少?3000亿!

很多人想问这是怎么操作的?其实说白了也不复杂。

比如你问他借了100元,理论上到期支付利息,比如15%,最终他赚个15元对吧。

不,你想简单了,你借100元,就等于他有了“你的100元债权”在手上,他拿这个债权可以去再出去抵押到100元,然后这个100元还能继续做成理财产品,吸引别人来投资或购买。当别人投资或购买后,顺利将这100元无形债权,变成了现金,可以进行下一轮的放贷。

等下一轮放贷完成,形成第二个100元债权后,可以如法炮制,再将该债权打包成“资产包”,再次将其以证券化的理财产品形式,出售出去。等到出售完成后,他再次收到100元现金,可以再次放贷出去。

以此循环往复,无穷无尽。

如果他将这个套路循环了10次,则相当于用100元撬动了1000元的社会资金,而如果循环了100次,则相当于撬动了1万元的社会资金,以此类推。

可能大家觉得这个“元”的单位不过瘾,如果我们换成”亿“呢?

100亿的初始资金,拉了全社会10000亿的钱……这种模式,大家用脚板心想想,是否都能感觉到一阵寒意。万一其中资金链断裂,大家都得陪葬。国家为什么只允许银行可以吸储,对于其他金融机构不允许吸储?因为国家对银行的监管,尤其对于储户的资金安全要求,是非常高的。储户的钱,存到银行后,是要务必保证安全的,不能说没就没。

对于非银行机构,88,不允许你这么搞,有个监管体系制约着你。

而在某人的心里,是100个不爽了,因为按照监管体系,这样很难继续吸到更多的钱了。监管对于前面说的“循环次数”做了规定,不允许你无限“套娃”去搞。

大家有空可以看下珍姐的一个视频,非常精彩:

(视频)

而对于银行来说,这样的金融机构除了有海量的“客户”外,还有什么?

没了。

也就是说根本没有多少实际的东西,空对空,做个网站,做个app就是一切,连个成形的实物都没,其他高科技上市企业起码还有个产品,我会做灯泡,我会做水管,我会做涂料。

科创板是必须针对这些“有实物”的企业的,不能说我有高科技,你高科技最终应用在哪里?金融?拉人头?刺激消费?

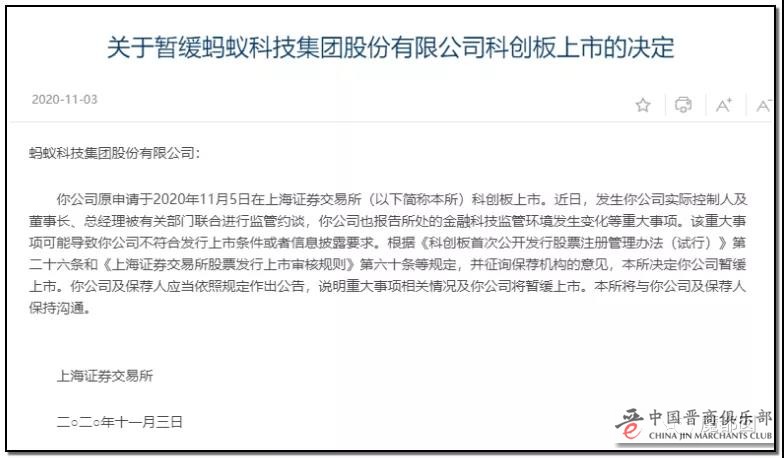

所以,我们最终看到了这么一个决定,蚂蚁上市暂停:

我们只想说,中国的社会还是有底线的,不可能允许无限的脱离监管的企业存在,最终伤害的还是老百姓。不能披着科技外壳上市绕过监管,会产生巨大的风险漏洞,一旦爆发危机就是中国版的次贷危机。总之就是风险由国家和社会托底,利润都让资本家赚取。

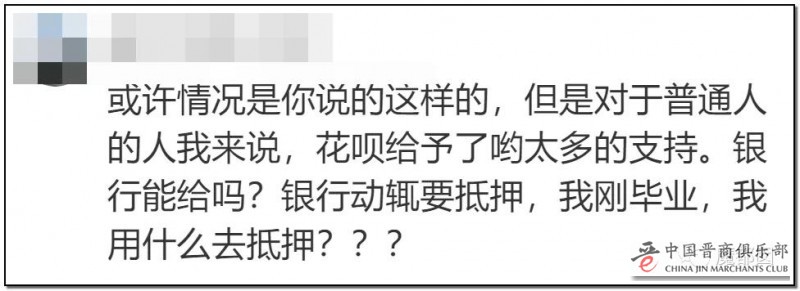

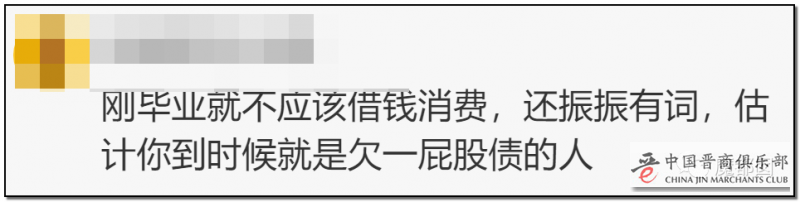

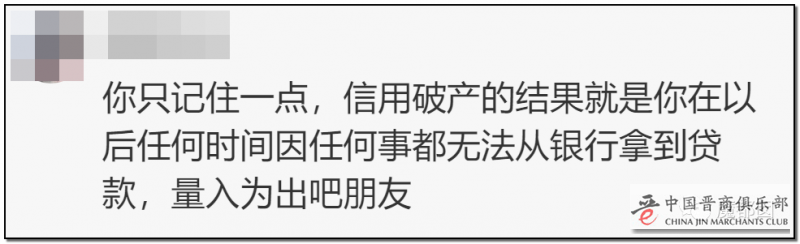

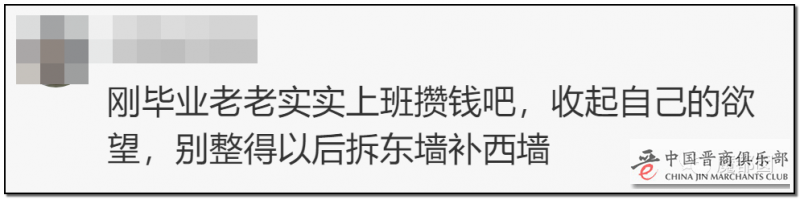

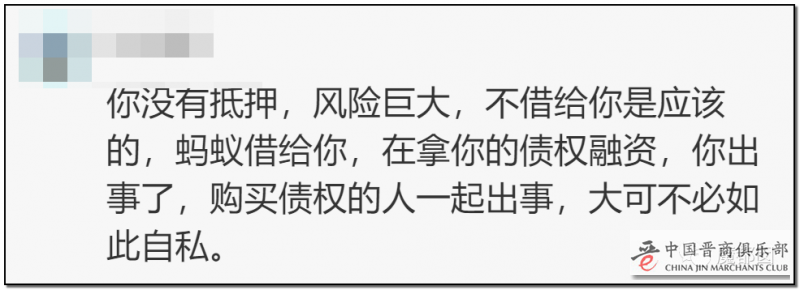

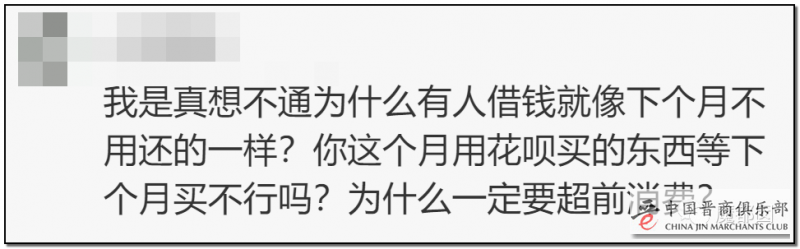

不过可惜的是,我们仍然看到n多年轻人依然执迷不悟:

显然,这位年轻人就是被现在社会的高消费、超前消费洗脑了。

某爸爸的事情自然轮不到我们操心。

我们写这篇文章的目的也很明确:

1、金融体系产品请一定相信国家!中国几十年来金融稳定不是没有道理,如果都靠这些资本家,我们恐怕早就连裤衩都没了。国家在金融稳定方面做出的努力我们普通人无法想象。

2、请务必改掉超前消费、超额消费的习惯。

不要去相信那些网络话术,自己有多少钱就买多少钱的东西,盲目的超前消费是非常危险的,自己本身抵御风险的能力太低了。曾经有个年轻人问我们,超前消费让她能够过上好日子为什么不借贷?我们反问,你算过万一你失业,或者万一你生病、出点意外,你没有办法工作了,你拿什么钱去补那些漏洞?她没话说了。

理性消费永远是这些资本家最头疼的事情,买自己需要的,量力而行,不去搞那些借贷产品,永远自己有控制风险的能力才是最重要的!

谢谢大家看完本文,不知道大家有何感受?聊几句?