万众瞩目!国内芯片制造龙头中芯国际回A的时刻终于到来。

7月16日,中芯国际顺利登陆科创板,股票代码688981。中芯国际开盘上涨245.96%,截至收盘涨幅回落至201.97%,报 82.92 元,当前市值为 5917.52 亿元。中芯国际全天成交量5.52亿股,成交额479.67亿元,换手率53.08%。

据悉,中芯国际A股全天成交479.7亿元,占科创板所有股票成交额近50%,且跻身A股历史第四大单只个股成交金额。据统计,A股历史上仅有2007年11月5日中国石油(全天700亿元)、2015年7月7日中国平安(全天679亿)、2015年6月9日中国中车(全天497亿)的成交金额超过中芯国际今日成交额。

中芯国际A股一度大涨超220%

港股一度大跌超20%

中芯国际今日登陆科创板,开盘报95元,上涨246%,成交金额超过46亿。而两市集合成交仅180亿元,在开盘之后五分钟之内,中芯国际成交金额达144亿元,半小时吸金超262亿,吸金效应显著。

截至16日收盘,中芯国际涨幅回落至201.97%,报 82.92 元,当前市值为 5917.52 亿元。

中芯国际A股此前有101万个中签号码,每个中签号码只能认购500股中芯国际股票,这也意味着,投资者以开盘价卖出,每个号盈利就有3.3万元!

然而,中芯国际港股开盘后就大跌,跌幅一度达到26%,报28.30港元。截至发稿时间,中芯国际港股报28.90港元,跌幅为24.84%。而在一年内,中芯国际H股涨幅222.03%,过去四周涨幅101.52%。

受此影响,一些此前颇受追捧的半导体个股,如沪硅产业、中微公司、长电科技等今天一度大跌。

最高募资超500亿元

周三,中芯国际公告称,公司已完成人民币股份发行。人民币股份将于2020年7月16日上市及开始于科创板买卖。

根据中芯国际公告,本次发行募集资金净额为4566279.83万元(456.63亿元,行使超额配售选择权之前);5251560.72万元(525.16亿元,若全额行使超额配售选择权)。这一金额已超越中国通号105亿元的融资额,创下科创板融资新纪录。

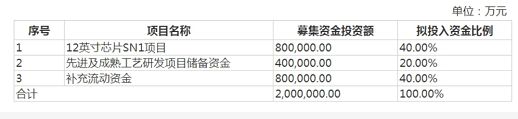

其中,公司募投项目预计使用募集资金200亿元,包括80亿元投于SN1项目,40亿元投于先进及成熟工艺研发项目,80亿元用于补充流动资金。

当天的公告中,中芯国际提示了以下四大风险:

1、涨跌幅限制放宽

科创板企业上市后前5个交易日内,股票交易价格不设涨跌幅限制;上市5个交易日后,涨跌幅限制比例为20%。科创板股票存在股价波动幅度较上海证券交易所主板、深圳证券交易所主板、中小板更加剧烈的风险。

2、A股流通股数量较少

上市初期,保荐机构跟投股份锁定期为24个月,其他战略投资者锁定期为12个月,网下限售股锁定期为6个月。

本次发行后,公司A股的无限售流通股为1040231223股(10.40亿股),分别占发行后已发行股份总数的14.58%(行使超额配售选择权之前)、14.08%(全额行使超额配售选择权之后),公司上市初期流通股数量较少,存在流动性不足的风险。

3、市盈率高于同行业水平

公司所处行业为专用计算机、通信和其他电子设备制造业(C39),本次发行价格27.46元/股,对应本公司2019年度扣除非经常性损益前的摊薄后市盈率(全额行使超额配售选择权之后)为113.12倍,高于截至2020年7月4日(T-3日)中证指数有限公司发布的行业最近一个月平均静态市盈率46.17倍,提醒投资者注意未来可能存在股价下跌带来损失的风险。

4、股票上市首日即可作为融资融券标的

科创板股票上市首日即可作为融资融券标的,有可能会产生一定的价格波动风险、市场风险、保证金追加风险和流动性风险。

科创板“一哥”易主

机构此前预估:市值将达6500亿

随着中芯国际的上市,科创板“一哥”位置也易主。中芯国际市值6000亿元已成功跻身科创板第一大市值公司,排在第二位的是金山办公,市值接近2000亿元。而从芯片产业来看,中芯国际也成为行业内的“龙头老大”。

中芯国际董事长周子学在上市仪式上表示,此次以红筹架构回归A股科创板,充分体现了境内资本市场对科技创新型企业的包容,体现了科创板对关键核心技术创新的支持和对实体经济发展的支撑。上市后,中芯国际将进一步借助境内资本市场的力量,加速创新和发展,为更多的海内外客户提供更加优质的产品和服务,推动公司不断成长,并为集成电路产业的发展做出积极贡献。

去年5月,香港、美国两地上市的中芯国际在香港证券交易所发布公告称,公司决定主动从纽约证券交易所退市,且已得到董事会批准。在那之后,中芯国际的港股开始一路上涨,一年涨幅接近4倍。

2020年一季度,中芯国际实现营收9.05亿美元,同比增长35.3%,创单季营收历史新高;归属于股东的净利润达6416万美元,同比大幅增长422.8%。

在此基础上,中芯国际继续上调二季度营收预期。其预计Q2营收将环比增加3%至5%,毛利率范围在26%至28%之间,并表示全年收入有望同比增长10%至20%,全年毛利率有望达到约20%。

根据IC Insights公布的2018年纯晶圆代工行业全球市场销售额排名,中芯国际位居全球第四位,在中国大陆企业中排名第一。

也就是说,中芯国际是芯片代工厂,为芯片设计公司比如海思、联发科技等芯片设计公司制造芯片。在该领域排名第一的厂商为台积电,中芯国际与行业龙头在制程工艺上有两三代的差异。

截至7月15日,在美国上市的台积电最新市值为3426亿美元,折合人民币超过2万亿元。若在正常的贸易环境下,中芯国际所占的市场份额对应的市值可能不会超过该公司的五分之一。但由于自主可控的需要,中芯国际的地位上升,因此可能会享受一定的溢价。

图片来源:Wind

国信证券何立中、王学恒研报测算,假设只考虑14nm先进制程,中芯国际计划未来建设2座12寸的工厂,月产能3.5万片。晶圆ASP按照4000美元,净利润率参考假设能到30%(台积电2020Q1净利润率37%)。那么仅仅未来新建的2座工厂贡献净利润10亿美元=3.5*12*2*4000*30%,约70亿元人民币。A股半导体公司平均市盈率93倍计算,未来市值可到6500亿元人民币。

华创证券耿琛研报分析,一方面,中芯国际2020年一季报公司归母净资产为447.8亿人民币,同时公司宣布科创板上市,预计募集资金约456.5亿人民币,同时考虑到超额配售募集资金约69.5亿人民币,募资完成后预计公司净资产总计约为970亿人民币。目前科创板功率半导体IDM厂商华润微估值约为7倍PB,考虑到中芯国际的行业地位,给予6至7倍PB目标估值,对应市值区间为5820至6790亿人民币。

后市怎么走?券商高喊:比茅台更珍贵!

稍早前,国信证券发布的研报称,中芯国际比贵州茅台更珍贵。

国信证券方面认为,从可替代性来讲,中芯国际与贵州茅台一样不可替代、无法复制。稀缺性导致中芯国际具有和贵州茅台同样的议价能力。从社会必要劳动时间的角度看,中芯国际的价值量超越贵州茅台。800年前就有茅台了,而我们奋斗到今天才有中芯国际的14nm先进制程。相同资产在不同市场有不同价格,所以,科创板的中芯国际的估值超过龙头台积电也是有可能的。

研报还提到,华润微的技术和规模都不及中芯国际,中芯国际的相对合理估值应该超过华润微,华润微7月15日收盘价对应市净率为6.9倍,考虑本次超额募集之后市净率只有2.11倍,对标华润微至少还有3倍以上的空间,对应股价83.3元人民币。

华创证券认为,中芯国际90%以上的收入来自于28nm以上成熟制程,受益于去年下半年开启的半导体行业复苏,叠加以海思为代表的半导体国产化转移,公司产能利用率及产品结构持续改善,带动公司盈利能力持续恢复,展望未来,随着物联网、汽车电子、AIoT/5G等下游领域的蓬勃发展,公司下游高景气度有望持续,公司成熟制程盈利能力有望持续改善。

目前第二梯队传统玩家联电及格罗方德已经宣布放弃7nm及以下先进制程的研发,中芯国际肩负着大陆半导体芯片制造国产化的历史重任,受到政策及资金倾斜,公司在成熟制程经营状况持续改善的同时,大力进行先进制程的研发扩产,2019年三季度14nm制程顺利量产,N+1/N+2节点有望在今明两年逐步量产,随着先进制程的不断突破,有望持续推动大陆半导体国产化进程。

中芯国际是国内晶圆龙头,在贸易摩擦的背景下,被寄予了芯片国产化的重任。

市场人士认为,中芯国际的回归意味着从资本市场角度支持国内半导体龙头的发展,将带动大陆半导体制造业的估值,同时吸引资本聚焦一批中芯国际产业链企业的发展。同时,中芯国际的回归预示着芯片代工行业向大陆转移,可进一步加快国内芯片国产替代化的脚步。

与此同时,随着中芯国际的回归,其标杆效应也将带动未来更多公司的陆续回归A股。

半导体产业链引发关注

作为全球领先的集成电路晶圆代工企业之一,同时也是中国大陆技术最先进、规模最大、配套服务最完善、跨国经营的专业晶圆代工企业,中芯国际A股上市之际,其产业链再度引发市场关注。

图片来源:平安证券

平安证券胡小禹、吴文成研报认为,半导体设备市场空间大,国产替代加速。

图片来源:平安证券

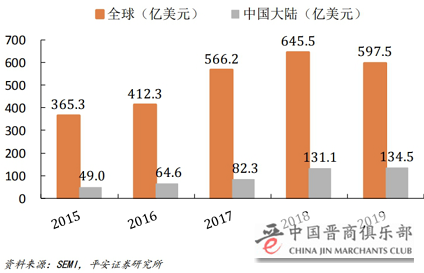

报告分析,2019年大陆半导体设备市场空间达134.5亿美元,国产化率仅约10%,国产替代空间非常大。中芯国际国产设备供应企业包括盛美股份、中微公司、北方华创、至纯科技、芯源微等企业。伴随中芯国际等晶圆企业的产能扩张,以及设备企业的不断进步,国产设备企业有望迎来业绩的快速成长期。

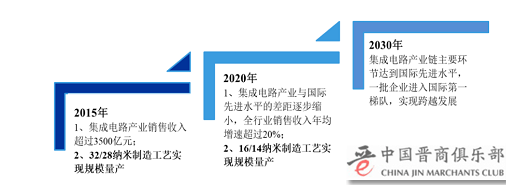

与此同时,政府也在大力发展集成电路产业。据了解,为推动集成电路产业加快发展,国务院发布实施了《国家集成电路产业发展推进纲要》。《纲要》明确提出,到2020年集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%,企业可持续发展能力大幅增强;到2030年,集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展。

中芯国际肩负了“国产芯片”突围的重任,华创证券指出,随着政府扶持力度的加大以及产业和金融资本的加速流入,半导体全产业链有望进入新一轮黄金发展期。