摘要

民企与国企融资规模不在同一量级,分化愈演愈烈——

发债方面,2019年1月1日至2020年4月21日,国企与民企分别新发行公司债31406亿元与2368亿元,前者是后者的13倍多。从净增融资规模来看,国企公司债净增23353亿元,且单月净增规模持续正增长,同期民企的公司债合计净增-1660亿元,且仅有3个月份录得正增长,其余月份均在萎缩。银行授信方面,国企合计授信额度175万亿元,民企合计额度仅19万亿元,是前者的1/10。即使在今年3月的疫情期间,国企共发行402只合计3174亿元疫情防控债,而民企仅获发行73只388亿元。这让净融资规模本就在萎缩民企在资金链上更加捉襟见肘。

民企与国企融资同资质不同评级,同评级不同利率——

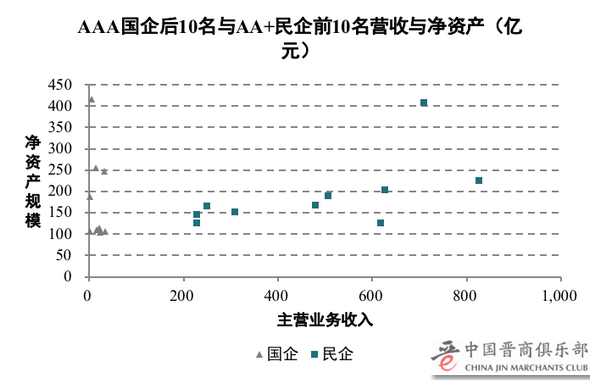

债券发行人最新主体评级分布显示,AAA主体在国企中的占比为38%,而在民企中的占比仅有27%。同时,AA-及以下主体在国企中占比仅有2%,而民企中占比高达20%,国企的主体评级总体较民企更高,因此也导致其综合融资成本较民企更低。即使主体评级、发债期限相同,民企的发债利率较国企至少高出100bps。此外,相似资质的国企与民企发行人的评级也存在扭曲。通过整理AAA国企后10名与AA+民企前10名在2019年的主营业务收入数据可得出,后者的主营业务收入大幅好于前者,甚至是不在一个量级上,但在评级上却差出一个档次,即部分国企虽然资质比民企更差,却反而能承担着比这些民企更低的融资成本。

其实民营企业的融资难并非是一个新话题,早在2014年,银行信贷就开始对民企收缩。虽然中央不断出台政策以希望扶持民营企业,但“返费”、“以贷转存”和“烂企业背债”等变相给民企增加融资成本的方式仍层出不穷,也进一步引发民企违约潮。2019年民企新增违约债券规模是国企的3倍,但如此巨大的差距绝非经营效率所能解释,而更多是来自国企背后的隐性刚兑预期所带来的不对称的融资环境。因此,国企的隐性刚兑预期若不被打破,监管机构对各类变相提升民营企业融资成本的打压力度若不能进一步渗透与加强,则仍然难以为民营企业建立公平竞争的融资环境。

01 量:规模不在同一量级,分化愈演愈烈

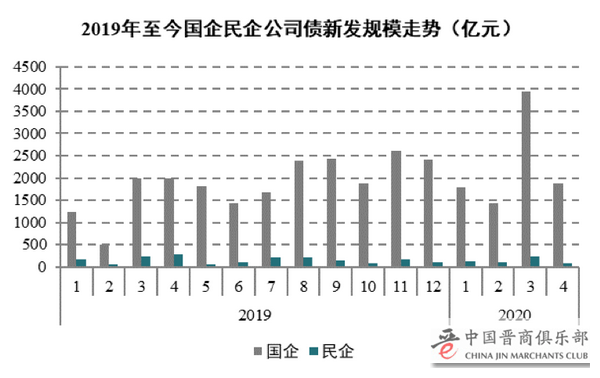

1、2019年至今,国企民企公司债发行与净增规模分化加剧

公司债券发行是我国公司对外进行融资的主要方式之一。2019年1月1日至今,中央国企和地方国企合计发行公司债31406亿元,而同一期间民企的发债规模仅有2368亿元。按月看,国企公司债发行的高峰在今年3月,单月公司债发行规模高达3952亿元,主要受国家加大宽松力度推动。与之对比,民企的单月发债规模无一例外远逊于国企,且今年3月的发债规模甚至不及去年同期。

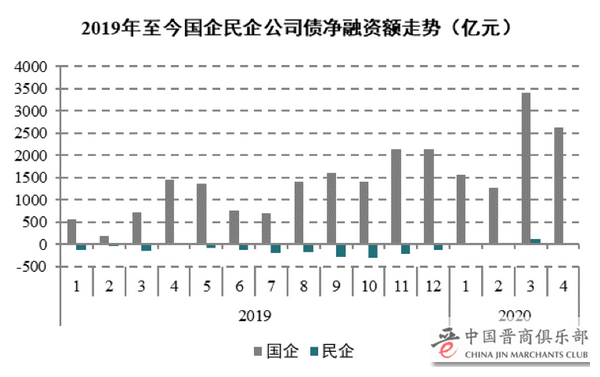

从公司债净增融资走势来看,2019年至今的国企公司债合计净增规模为22353亿元,且单月净增规模均为正增长,反映国企融资持续扩张。而这期间民企的公司债合计净增-1660亿元,单月净增规模仅在去年4月、今年2月与3月录得正增长,区间内其余月份均为负增长。换言之,2019年以来,在国企发债呈现扩张之时,民企的公司债规模出现持续性的萎缩,民企与国企的融资现状正加剧分化。

数据来源:Wind,发债数据范围为2019/1/1至2020/4/21;国企包含中央国企与地方国企,企业属性为发债时的企业属性而非最新的企业属性,净融资 = 新发-到期,到期包含到期还款、提前还款、赎回和回售,由于到期数据量过大无法计算企业属性,故到期数目按照wind默认的最新企业属性归类

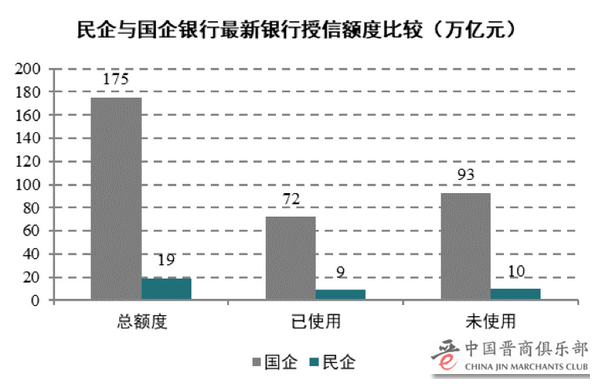

2、银行信贷对国企的偏好更加严重

融资的分化不仅存在于债券发行,银行授信也是重灾区。根据发债企业最新公告的授信额度整理发现,中央国企与地方国企合计拥有175万亿元的银行授信额度,其中已使用额度为72万亿元,使用率为41%。对比之下,民企的银行授信额度仅有19万亿元,约为国企的1/10,其中已使用额度为9万亿元,使用率为47%。

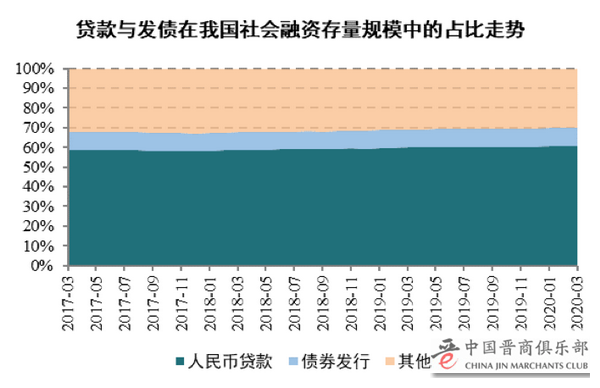

人民币贷款是我国社会实体进行融资的主要方式,在社会融资中占比基本稳定在60%,而债券融资的占比仅有10%。因此,作为我国社会融资的中流砥柱,银行授信在民企与国企在之间高达156万亿元的差异更深刻反映出我国民企融资的艰难窘境。

数据来源:Wind,银行授信额度截止公司最新公告日

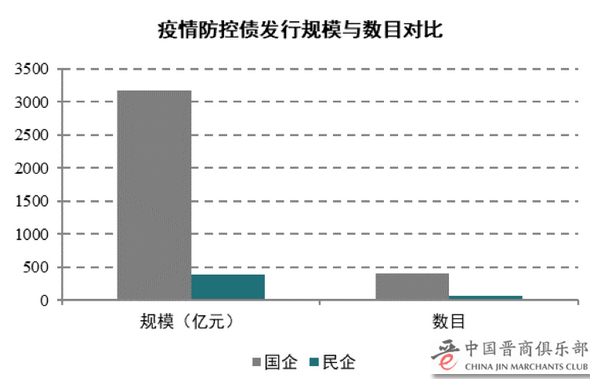

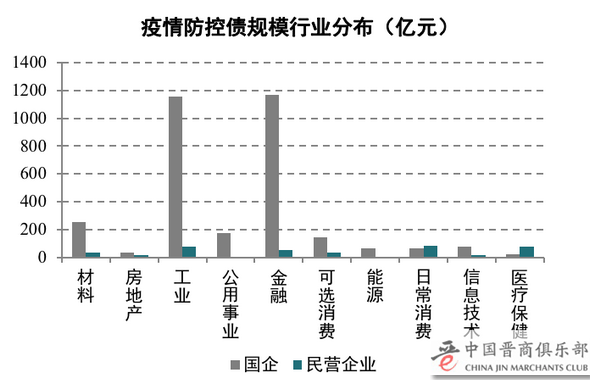

3、疫情防控债的民企、国企及行业分布

受疫情影响,国家在今年3月启动了疫情防控债,希望通过定向融资解决帮助实体经济度过难关。经统计,截至2020年4月21日,国企共发行402只合计3174亿元疫情防控债,而民企仅获发行73只388亿元。这一天壤之别也使得净融资规模本就在萎缩民企在资金链上更加捉襟见肘。

数据来源:Wind,截至2020/4/21;企业属性为发债时的企业属性而非最新的企业属性

02 质:同资质不同评级,同评级不同利率

1、同评级不同利率

通过统计2019年以来公司债的最新发债情况,可看出即使主体评级、发债期限相同,民企的发债利率也大都显著高于国企。此外,由于2年期的公司债发行数目总体较3年期与5年期显著偏少,因此2年期利差的参考性不强,更多应通过3年期、5年期公司债来对比民企与国企的发债成本。

通过观察3年期与5年期的发债数据可得出:(1)主体评级相同情况下,民企的发债利率一般较国企高出至少100bps;(2)同一期限的公司债,AA+主体的民企国企利差较AAA主体明显更宽;(3)期限越长发债利率越低,这一方面受发债时宏观融资环境不同导致,2015与2016年的宏观利率较2017、2018年更低;另一方面受选择性偏差导致,即使评级相同,资质更优的企业更容易获得长期融资,故在发债成本上具有优势。但无论从主体评级还是从期限上来看,民企的融资成本都较国企明显更高,且发行的数目较国企明显更少。

数据来源:Wind,数据范围为2019/1/1至2020/4/21;企业属性为发债时的企业属性而非最新的企业属性,利率为最新发行利率的算数平均值,评级为主体评级

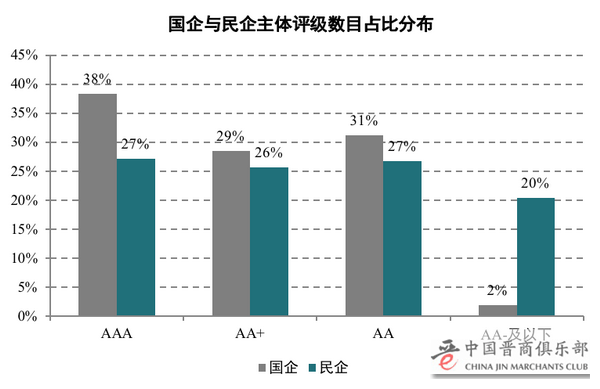

2、同资质不同评级

通过观察债券发行人最新主体评级分布可发现,AAA主体在国企中的占比高达38%,而在民企中的占比为27%。同时,AA-及以下主体在国企中占比仅有2%,而民企中占比高达20%,国企的主体评级总体较民企更高,不难看出其综合融资成本较民企更低。

就算对于同样的资质主体,国企与民企的主体评级也并不合理。通过整理净资产规模介于100-500亿元的AAA国企主营收入后10名与AA+民企主营收入前10名数据可得出,后者的主营业务收入大幅好于前者,甚至是不在一个量级上,但在评级上却反而差出一个档次,即在净资产规模相近的情况下,部分国企虽然营收比民企显著更差,却反而能承担着更低的融资成本。

数据来源:Wind,截至2020/4/21,主体评级剔除中债资信与外资评级机构,企业属性、净资产与主营业务收入均为2019年年报数据

3、民企内部,高评级的主体更多是地产企业

从民企内部看,主体评级越高,地产企业越多。截至2020年4月21日,wind上有统计的943家民企中,AAA民企有256家,这其中有房地产企业153家,占比高达60%。而在评级为AA+、AA与AA-及以下的民营主体中,房地产企业的占比分别为21%、18%与7%,呈现明显的递减趋势。换言之,同样作为民营企业,相对低廉的融资成本更多流向了民营房地产商。如果剔除掉这些民营地产企业,民营经济的实际融资成本将会更高。

03 问题与本质

1、民企融资问题由来已久

其实民营企业的融资难并非是一个新话题,早在2014年,银行信贷就开始对民企收缩,彼时民企融资方式开始向债券和非标市场转换,但这并没有改善民企的融资困境。2016年6月1日,人民日报发文《资金雨露该怎样润泽民企?》[1]表示,民营企业融资存在融资难、融资贵和贷款综合成本高三个问题。随着2018年资管新规和金融去杠杆政策的实施,信托贷款、委托贷款等表外非标融资萎缩,债券市场资金减少,民营企业融资环境进一步恶化,同时也引发了一轮民营企业的违约潮。

2、上有政策,下有对策

当然,国家也一直在出台相关政策,希望能有针对性地扶持民营企业,部分重要政策梳理如下:

⊕ 2018年10月22日,央行公告称,一是将再增加再贷款和再贴现额度1500亿元支持金融机构扩大对小微、民营企业的信贷投放[2],二是人民银行引导设立民营企业债券融资支持工具以稳定和促进民营企业债券融资[3]。

⊕ 2018年11月9日,银保监会主席郭树清接受记者采访时表示,初步考虑对民营企业的贷款要实现“一二五”的目标,即在新增的公司类贷款中,大型银行对民营企业的贷款不低于1/3,中小型银行不低于2/3,争取三年以后,银行业对民营企业的贷款占新增公司类贷款的比例不低于50%[4]。

⊕ 2019年2月25日,银保监会发布《关于进一步加强金融服务民营企业有关工作的通知》(银保监发[2019]8号)[5],涵盖二十三条规定,主要包括:抓紧建立“敢贷、愿贷、能贷”的长效机制,着力提升民营企业信贷服务效率,从实际出发帮助遭遇风险事件的民营企业融资纾困。

⊕ 2019年12月4日,中共中央办公厅、国务院办公厅印发《关于营造更好发展环境支持民营企业改革发展的意见》[6],就市场环境、政策环境、法治环境、改革创新等七个方面提出二十八条要求,以求进一步发挥民营企业在我国经济建设中的作用。

但是,上有政策,下有对策。民营企业融资过程中普遍存在着灰色做法,21世纪经济报道在其文章《民企融资有多难?有企业向城投公司借钱,年化利率45%!》中就报道了三种常见的手法:

(1)返费。比如,企业A发债利率为7%,会给投资者再返费7%(通常通过双方下属子公司私下签署财务顾问协议等方式完成),即A企业的实际融资成本高达14%。

(2)以贷转存。比如,A企业向银行申请贷款1亿元,银行要求这1亿元A企业不能直接提走,需存在银行变成1亿元的存款。然后A企业用存单质押,再向银行申请1亿元的贷款。企业拿到手的资金1亿元,但倒腾一遍后在银行账上变为“贷款2亿元,存款1亿元”。表面贷款年化利率约6%,但两笔贷款利息12%以上,存款的利息约1.3%-1.5%,扣除存款利息银行实际收取的利息在11%以上。

(3)烂企业背债。若A企业向B银行申请贷款1亿元,而B银行的另一贷款客户C已经出现了还款风险。为了掩盖不良,B银行会给尚未出现风险的A企业贷款3亿元,其中1亿元由A借给C,然后C企业用这笔借款来偿还贷款。A企业原想贷款1亿元,最终却获得3亿元贷款,自己实际使用资金2亿元,但要承担3亿元的贷款利息,而且需要自己向C企业追债1亿元。银行方面,则用3亿元正常贷款置换了1亿元的不良。

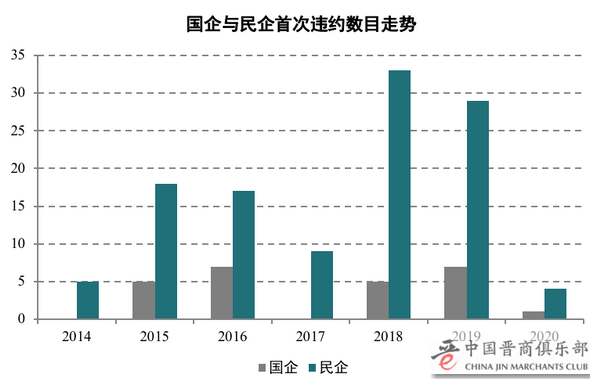

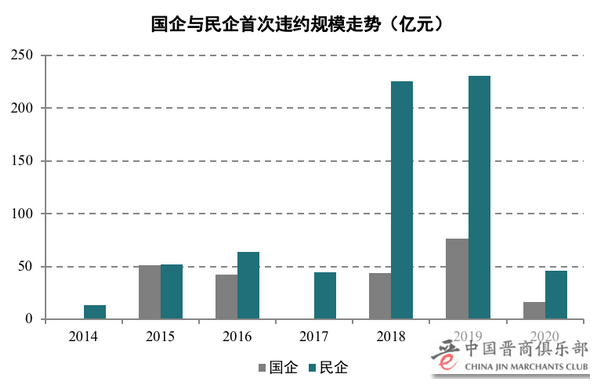

3、不破不立:国企的刚兑预期

其实早在2018年11月11日,海通证券宏观分析师姜超就有发文《化解民企冰山,还需更大减税、打破国企刚兑》呼吁,要让信贷资金真正流向有希望的民营企业,最为重要的是打破国企和融资平台的刚性兑付预期,如果国企违约的金身不破,那么就很难指望银行大规模增加民企融资。

截止2019年底,民企新增违约主体29家合计规模231亿元,国企新增违约债券7家76亿元,前者的数目和规模分别是后者的4.1与3倍。结合前面AAA主体国企后10名与AA+主体民企前10名的对比可知,如此巨大的差距绝非经营效率所能解释,更多是来自国企背后的隐性刚兑预期所带来的不对称的融资环境。

因此,国企的隐性刚兑预期若不被打破,监管机构对各类变相提升民营企业融资成本的打压力度若不能进一步渗透与加强,则仍然难以为民营企业建立公平竞争的融资环境。

数据来源:Wind,截至2020/4/21,企业属性为发债时的企业属性而非最新的企业属性

【参考文献】

[1]链接:

http://www.gov.cn/zhengce/2016-06/01/content_5078516.htm

[2]链接:

http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3649343/index.html

[3]链接:

http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3649346/index.html

[4]链接:

http://www.gov.cn/xinwen/2018-11/09/content_5338896.htm

[5]链接:

http://www.cbrc.gov.cn/chinese/newShouDoc/33C24B25D07548369A24A4F6F9038D4F.html

[6]链接:

http://www.gov.cn/zhengce/2019-12/22/content_5463137.htm