作为“关灯吃面”梗的源头,重庆啤酒曾因“乙肝疫苗事件”而备受关注,如今一则重组公告令公司重回聚光灯下,而在不知不觉间,股民心中那个曾经的垃圾股已经成了最高上涨6倍,且QFII扎堆的大牛股。

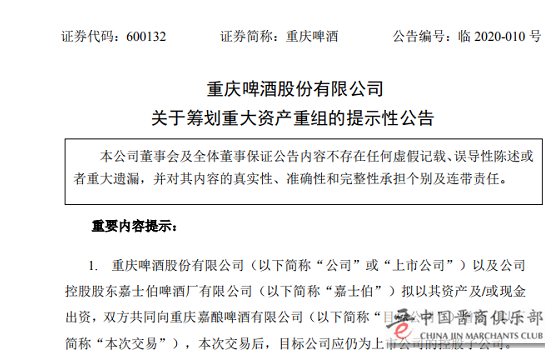

重庆啤酒3月29日晚间公告,公司与控股股东嘉士伯啤酒厂有限公司签署了《关于重庆嘉酿啤酒有限公司资产注入及增资的谅解备忘录》,拟以其资产及/或现金出资,双方共同向重庆嘉酿啤酒有限公司(公司控股51.42%,嘉士伯香港持有48.58%)增资。

本次交易预计将构成重大资产重组,但不涉及上市公司发行股份,也不会导致上市公司控制权的变更。公司预计在6月30日前披露交易预案。

重庆啤酒还提示,本次交易尚处于筹划阶段,尚需履行必要的内外部相关决策、审批程序,尚存在重大不确定性。公司将根据“审慎停牌、分阶段披露”的原则,本次交易中公司股票不停牌。

为何此时“资产注入”?

公开资料显示,重庆嘉酿成立于2011年,注册资本为4.35亿元,主营业务为啤酒的生产销售等,目前重庆啤酒、嘉士伯分别持有其51.42%、48.58%股权。

对于此次收购的起因源自2013年。彼时嘉士伯香港以部分要约收购方式收购30.29%重庆啤酒股份,一举成为公司控股股东,通过全资子公司嘉士伯香港及嘉士伯重庆实现对公司的间接控制。

当时嘉士伯就作出承诺,表示在要约收购完成后的4-7年内,将其与公司存在潜在竞争的国内啤酒资产和业务注入上市公司,以解同业竞争。

而今嘉士伯终于兑现了承诺。在此次交易中,嘉士伯及其关联方拟将16项资产注入至重庆嘉酿。

具体来看,包括嘉士伯中国、新疆乌苏啤酒、嘉士伯啤酒管理、宁夏西夏嘉酿等,涉及广东区域资产1项,云南区域资产2项,重庆资产3项,新疆资产5项以及甘肃青海宁夏5项资产。

而在业内人士看来,嘉士伯此举也有加码中国市场,以求反击竞争对手的意思。

中国消费营销专家肖竹青表示,嘉士伯啤酒曾是夜场啤酒的知名品牌,但现在落败于百威等进口啤酒。

肖竹青认为,目前国内鲜酿啤酒是一股新势力,是大型餐饮渠道和夜场高端啤酒的主流消费品,重庆火锅店生意兴隆,夜市经济繁荣,重庆啤酒加大鲜酿啤酒市场争夺,这是高附加值高毛利的蓝海市场,目前机会很大。

机构点评:有利于产品升级

而对于此次重组,太平洋证券点评称,受益于高端化消费趋势、 嘉士伯中国高端产品销量增长 7%, 凯旋 1664 增长 50%。2019年嘉士伯在中国销量市占率 7%(占比行业第五)、西部市场占比 63%、优势明显。

太平洋证券认为,未来重啤将成为嘉士伯在华的业务平台,充分受益于嘉士伯在中国市场高端化的发展,有利于重啤长期的发展。预测 2020 年公司归母净利润 5.86 亿元,实现 EPS 1.21 元,当前股价对应估值 38 倍。考虑到注入后未来的发展,我们给予 43 倍目标估值,目标价 52.03 元,给与买入评级。

国金证券认为,长期来看,公司仍将积极推行产品升级和销量提升,推动8元醇国宾替代6元产品,全面实现价格带上行,同时加大易拉罐产品的供应,提升罐化率,丰富应用场景。我们持续看好公司不断实现业务增长和效率提升,随着嘉士伯资产注入将为公司带来业绩和股价的双弹性。

“关灯吃面”的出处

而广大股民熟悉的“关灯吃面”的梗就出自重庆啤酒。2011年12月7日,重庆啤酒“乙肝疫苗”事件爆发,引发连续跌停,股价持续重挫。

当年12月15日,在重庆啤酒经历了连续第6个“一”字跌停的晚上,一名网友重庆啤酒吧发表了一篇题为《一边吃,一边哭》的帖子,帖子内容很简单,只有简短的一句话——今天回到家,煮了点面吃,一边吃面一边哭,泪水滴落在碗里,没有开灯。

帖子发出后,迅速在股民、网友中引起共鸣。自此,“吃面”一词被广泛引用,并逐渐成为我国股民群体在买入股票被套时的特有表达方式。

而当时重庆啤酒也一度成为了垃圾股的代名词。

外资4年前的抄底

但正应验了股市那句“别人恐惧时应该贪婪”的经典谚语,在暴跌之后持续几年在底部徘徊后,外资们看到了机会。

翻看重庆啤酒大股东列表可以发现,在经历此前惨烈的崩跌之后,从2016年Q3开始,外资就开始频频现身该股前十大股东行列。

2016年三季报,高盛、瑞士银行和瑞士信贷三家QFII机构首次现身重庆啤酒前10大股东。

而截至2019年三季报,几乎每季度外资机构都会扎堆现身该股前十大股东行列。

而该股股价也从2016年见底之后水涨船高,从下方月线图看,重庆啤酒股价从2016年底部的8.75元/股,最高上涨至19年12月的58.60元/股,涨幅超6倍。

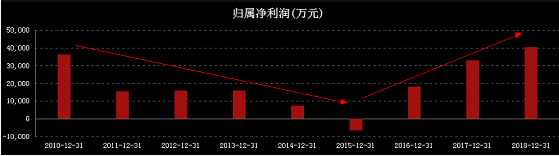

而外资的介入时机也非常精准,从年报净利润数据看,16年恰好是重庆啤酒的净利润拐点,此后几年该股净利润呈现逐年上行的趋势。

根据此前公司发布业绩预增公告, 2019 年公司预计实现归母净利润 6.06-6.87 亿元,同比增长 50%到 70%。也就是说2019年的净利润将再上一个台阶。

啤酒行业拐点或已现

实际上在全球疫情叠加经济不确定性的双重大背景下,寻找高度确定性的品种,已经成为了当下主力资金的首选。

招商证券食品行业首席分析师杨勇胜表示,必选消费属于刚需行业,在疫情中后期会表现出较强的相对收益,看好食品饮料板块未来的表现。

国海证券则表示,国内餐饮、购物中心消费在慢慢恢复。随着国内疫情得到控制,政府防控逐渐放宽,餐饮和购物中心消费也在慢慢恢复。

随着各行各业有条不紊复工,消费行业整体迎来复苏。近期,国内多省市出现地方官员带头“下馆子”现象,意在刺激餐饮行业消费增长,而相比高端白酒,啤酒可能才是普通工薪阶层下馆子时的必选品。

兴业证券认为啤酒行业已出现拐点,体现在净资产回报率持续提升和龙头公司的收入、利润增速自2018年由负转正两个指标上。行业性的营收利润双增具体来自于酒企的盈利能力和释放利润的意愿加强:

兴业证券表示,行业集体提价频率变高,前三轮提价频率为4年一次,而2019年开始的第四轮集体提价与前次提价的间隔仅有1年;2020-2021啤酒行业提价势在必行,行业将迎来首次以利润为诉求的集体提价行为。

同时 进口啤酒优势减弱,进口啤酒数量下滑的趋势明显,与此同时我国啤酒出口量持续增长,进出口差额逐年缩减,进口啤酒吨价由20000元/吨下降至2000元/吨,进口高端啤酒的吸引力下降可为国产高端啤酒腾挪空间。