山西省氧化铝产业发展现状及发展路径分析

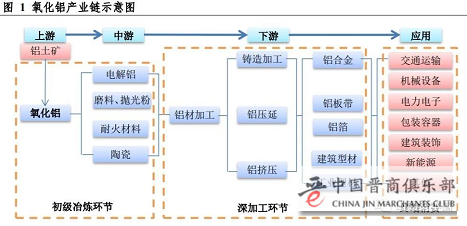

一、氧化铝产业链分析

(1)氧化铝材料简介

氧化铝(Al2O3)是一种高硬度的化合物,熔点为2054℃,沸点为2980℃,在高温下可电离的离子晶体。氧化铝是将铝土矿(也称铝矾土)原料经过化学处理,除去硅、铁、钛等的氧化物而制得,Al2O3的含量一般在99%以上。90%的氧化铝用于电解铝的生产,其余用途还包括耐火材料、磨料、抛光粉、陶瓷、釉料、宝石材料、激光材料等。

氧化铝目前主要采用碱法生产,包括拜耳法、烧结法和联合法。全球约95%的氧化铝都是由拜耳法生产的,拜耳法适用于处理品味比较高的铝土矿;烧结法主要用来处理品味低的含硅高的一水硬铝石矿,也可以烧结赤泥;联合法是对于铝硅比(A/S)为4-7的铝土矿,采用拜耳法和烧结法联合处理工艺,以获得比单纯拜耳法或烧结法更好的经济效果。其中,联合法需要在拜耳法生产的基础上配套烧结法的设备,前期投资较大,因此未得到广泛应用。

通常生产1吨氧化铝将消耗2吨铝土矿、0.3~1.6吨石灰石、1.5吨煤炭、25公斤碱、2~7吨新鲜水。生产1吨电解铝将消耗2吨氧化铝、22~25公斤氟化盐、12~14MWh电力、碳素阳极(毛耗,由石油焦和煤沥青制成)500~550公斤。另外,每生产1吨氧化铝将产生0.9~1.7吨赤泥。

(2)氧化铝产业链分析

90%的氧化铝都用来生产电解铝,其他还可用于磨料、抛光粉、耐火材料、陶瓷等领域。氧化铝按照纯度分类可分为普通型和高纯氧化铝,前者纯度小于99.99%,后者是一种白色晶状粉末,纯度为99.99%以上。高纯氧化铝根据纯度的不同,应用范围也不同:4N5-5N(99.995%-99.999%)可应用于锂电池隔膜及陶瓷;4N5(99.995%)可用于LED蓝宝石衬底;4N-4N5(99.99%-99.995%)可用于集成电路、荧光粉、消费电子。

二、山西省氧化铝产业情况分析

(1)铝土矿储量概况

铝土矿是生产氧化铝的主要原材料。全球铝土矿成矿带的矿产资源量估计为750亿吨,非洲、亚洲、南美洲及加勒比地区、大洋洲分别占全球铝土矿资源量的21%、18%、21%、23%。2015年全球探明铝土矿储量为280亿吨,几内亚、澳大利亚、巴西、越南、牙买加分列全球铝土矿储量前五位,储量均超过20亿吨。其中,几内亚和澳大利亚两国的铝土矿储量分别为74亿吨、62亿吨,合计占全球总储量的近一半。中国铝土矿储量约为8.3亿吨,占世界储量的2.96%,世界排名第八位。

国外多数铝土矿以三水铝型及三水铝石——一水软铝石混合型为主,矿石质量较好,具有高铁、低硅、高铝硅比的特点。而国内的铝土矿质量较差,以一水硬铝石型铝土矿为主,适合露采的矿床较少,只占34%。

从全球铝土矿产量分布情况来看,2018年,全球铝土矿产量为3.24亿吨,同比增长5.07%;澳大利亚、中国、几内亚、巴西、印度分列全球前五,产量分别为9614万吨、6902万吨、5416万吨、3812万吨、2352万吨,分别占全球总产量的30%、21%、17%、12%、7%,合计占全球铝土矿总产量的87.6%。其中,澳大利亚和中国的铝土矿合计产量超过全球总产量的一半;中国和巴西与上一年产量相当。

从历年铝土矿产量走势来看,自2006-2014年间,中国铝土矿产量增速明显快于全球铝土矿产量增速。2016年,受国内宏观经济形势的影响、供给侧结构性改革的大力推行及环保限产等政策的持续实施,中国铝土矿产量首次出现负增长。2017年国内铝土矿产量再次增长至6901万吨,创造国内铝土矿产量的新高。

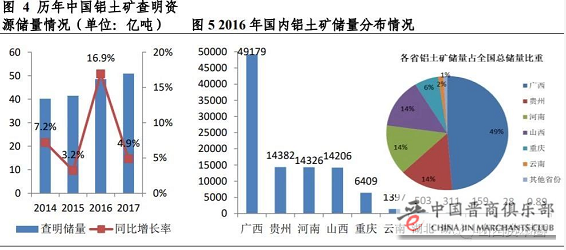

根据国家自然资源部发布的《中国矿产资源报告2018》,2017年中国铝土矿查明资源储量新增1.58亿吨后达到50.89亿吨,比2016年增长4.9%;较2014年增长10.69亿吨,年均复合增长率达到8.18%。中国铝土矿主要分布在广西、贵州、河南、山西四地,储量分别为4.92亿吨、1.44亿吨、1.43亿吨、1.42亿吨,合计储量占全国总储量的91%。其中,仅广西省铝土矿储量就占全国总储量的49%,山西省铝土矿储量占全国基础储量的14%,居全国第四位。

2016年底,国家发布《全国矿产资源规划2016-2020》,列出的5个铝土矿国家规划区中有4个在山西。

.png)

根据每生产1吨氧化铝需要约2吨铝土矿来计算,国内铝土矿产能不能满足我国氧化铝企业的需求。从中国铝土矿产量和其进口数量的对比来看,除2009年全球金融及2014年国内经济呈现下滑的影响外,国内铝土矿进口数量与产量的比值常年保持0.5以上,2007、2008、2011、2014年比值超过了1,国内铝土矿产量缺口将持续保持较大缺口,且依然有进一步扩大的趋势。

据中国海关统计,2018年中国铝土矿进口量累计8262万吨左右,较2017年同期增加约20.5%。2018年,几内亚是中国最大铝土矿来源国,供应量达3819万吨左右,同比增加约38.2%;其次是澳大利亚,供应量约2977万吨,同比增加约16.8%。印尼是当月中国第三大铝土矿来源国,供应量约为754万吨,同比大幅增加近4.8倍。

(2)山西省氧化铝产能产量情况

自2000年以来,中国氧化铝产业发展迅猛,产能产量快速增长,占全球氧化铝总产量的比重持续提升,至2018年已达到54.2%,比2003年高出43.8个百分点。国内氧化铝产量已由2013年4438万吨增长至2018年的7253万吨,年均复合增长率为6.3%。山西省氧化铝产业同样呈现出快速发展的态势,产量从2013年的785万吨增长至2018年的2024万吨,年均复合增长率达到12.6%,比全国氧化铝产量年均复合增长率高6.3个百分点。

从山西氧化铝产业发展态势与全国对比来看,随着山西省产业结构调整的需要及省政府对发展“煤电铝材”产业链的大力扶持,近年山西省氧化铝产能增速明显快于全国。产量方面,山西省氧化铝产量与全国氧化铝产量增速相近,2016和2018两年略高于全国水平。2017年及以前,山西省氧化铝产能利用率均高于全国水平,但呈现出逐年下降的趋势,至2018年降至80.6%,比全国氧化铝产能利用率低3.3个百分点,较2015年下降14.2个百分点。

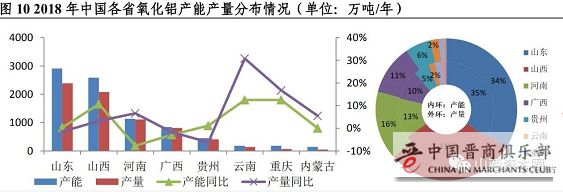

国内氧化铝产能主要分布在山东、山西、河南、广西、贵州、云南、重庆和内蒙古 8 个省份。其中,山东和山西氧化铝建成产能分列前两名,年产能规模分别为 2910 万吨、2585 万吨,占全国已建成产能的比重分别为 34.5%、30.7%,合计占国内总产能的 65.2%。2018 年,8大氧化铝生产省份的新增产能为 185 万吨,同比增长 2.25%。其中,河南和广西出现不同程度的产能下降情况,其余 6 省新建产能为正增长;山东省氧化铝产能同比增长仅为 0.34%,基本与上年持平;山西省氧化铝产能增速较快,同比增长 10.71%,年新增产能 250 万吨,居国内新增产能首位。

2018 年,山东、山西、河南、广西 4 省的氧化铝产量分别为 2391 万吨、2082 万吨、1112万吨、813 万吨,占全国总产量的比重分别为 33.8%、29.5%、15.7%、11.5%,合计占国内总产量的 90.5%。其中,仅山东、山西两省的合计产量占全国氧化铝总产量的 63.3%。与 2017年相比,山东、广西、贵州 3 省的产量出现同比下降的情况,其余省份的氧化铝产量呈现不同程度的同比增长,其中山西同比增长 3.24%。

国内各省氧化铝产能利用率方面,河南、广西、贵州均超过90%,分别为97.94%、96.81%、91.04%;山东和山西的产能产量居全国前两位,但是产能利用率并未保持领先,分别为82.16%、80.55%;重庆和内蒙古氧化铝产能利用严重不足,产能利用率分别为38.89%、35.14%。

受益于山西省资源禀赋及产业配套的成熟度,省内氧化铝产业拥有较好的成本优势,结合省委省政府对发展铝产业的重视和支持,近年山西氧化铝产能、产量均呈现出持续增长的趋势。但由于环保限产、产能爬坡等因素影响,山西氧化铝产量增速在2016-2018年均小于氧化铝产能增速。

(3)山西省氧化铝企业情况

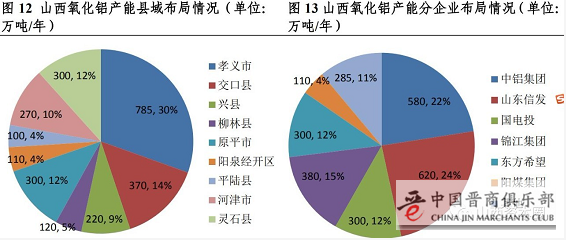

目前山西省共建成15家氧化铝生产企业,建成产能2575万吨,产业集中度高,主要分布于吕梁、忻州、运城、晋中和阳泉5个地区。其中,吕梁氧化铝企业共计10家,产能合计达到1495万吨,占全省氧化铝总产能的比重为58.06%;忻州原平地区产能300万吨,占全省总产能的11.65%;运城市氧化铝合计产能为370万吨,占比14.37%;晋中市产能已达到300万吨,产能占比11.65%;阳泉市产能110万吨,占比4.27%。

吕梁市作为全省氧化铝产业龙头地区,主要布局在孝义、交口、兴县和柳林,产能分别为785万吨、370万吨、220万吨和120万吨,分别占全省氧化铝产能的30.49%、14.37%、8.54%、4.66%,合计占比达到58.06%。其中,仅孝义市就拥有6家氧化铝企业。

全省氧化铝产能共在9个县或县级市布局,孝义市、交口县、灵石县、原平市、河津市、兴县的产能规模均达到200万吨/年以上,合计占全省总产能的87%。仅有阳煤集团一家省属国有企业拥有氧化铝生产企业,产能规模为110万吨/年。中国铝业集团在省内拥有三家氧化铝企业,分布在吕梁交口县、吕梁兴县和运城河津市三地,总产能为580万吨/年,占全省总产能的22%,产能规模位列省内第二。山东信发集团在山西省的氧化铝产能位列第一,规模为620万吨/年,占全省总产能的24%,企业布局在吕梁孝义市和吕梁交口县。杭州锦江集团在吕梁孝义市和运城平陆县分别布局两家氧化铝企业,年产能规模380万吨,合计占比约15%,位列全省第三。国家电投集团和东方希望集团分别在忻州原平市、晋中灵石县布局年产能均为300万吨的1家企业。

(4)产品价格走势

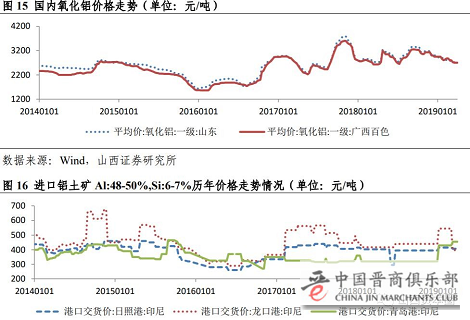

受2015年国内宏观经济形势下行的影响,以煤炭、钢铁、有色为代表的周期性大宗商品价格开始快速下跌,至2016年1月氧化铝价格在持续下跌后迎来波动向上的趋势。而铝土矿价格则从2015年1开始短暂下跌后就逐步企稳,2015年10月至2016年10月价格基本稳定,后期走势也基本以短期调整再平稳发展为主要趋势,价格较为稳定,波动较小。总体来看,国内铝土矿价格波幅较小,且价格变化滞后于氧化铝。

从进口铝矿石价格走势来看,2018年,从印尼进口的铝土矿在日照港、龙口港、青岛港的平均价格分别为392.47、431.02、321.15元/吨,分别同比下降5.6%、14.9%、0.9%;国内贵阳和百色的铝土矿平均价格分别为311.43、280.20元/吨,较上一年分别增长32.2%、21.9%;国外进口铝土矿价格与国内产铝土矿价格逐步接近。

(5)下游产业发展情况

2014年以来,国家将电解铝纳入产能严重过剩行业进行调控,新增电解铝产能项目必须要严格落实产能置换,但由于跨省置换产能难度大、成本高,导致山西省“煤-电-铝-材”一体化发展难以突破。从全国铝工业产业格局来看,山西省处于铝土矿大省、氧化铝强省、电解铝小省、铝加工弱省的地位,结构性矛盾突出。省内铝工业发展与资源禀赋极不相称,产业链条不完整,产业上下游间未有形成集约发展的模式。

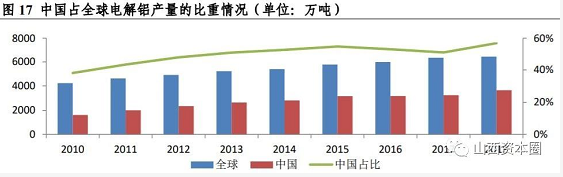

根据美国期刊《轻金属世代(LMA)》提供的数据,2017年,全世界可生产原铝的国家共计43个,总设计产能约7871.7万吨/年,实际在产的6249.7万吨/年;全球原铝产量为6387万吨,其中中国的产量达到3227.3万吨,占全球总产量的50.53%。

我国电解铝生产布局较广,主产地主要为山东、新疆、河南、内蒙古、甘肃、青海等地,2016年产量合计为2481万吨,占全国总产量的77.8%。其中,山东、新疆两省电解铝产量分列全国前两位,产量规模分别为831万吨、635万吨,占全国总产量的比重分别为26.1%、19.9%,合计占国内电解铝总产量的近一半。山西省作为氧化铝生产大省,但电解铝生产规模较小,产能仅为121万吨,2016年全年产量仅为86.82万吨,占全国总产量的2.7%,位列全国第9。

根据电解铝的生产工艺流程,电解铝主要的生产成本由原材料、能源、人力及折旧、税收等财务费用构成。其中,氧化铝、预焙阳极原材料和电力能源成本在电解铝生产成本中起主导作用。而每生产1吨电解铝需要1.9-2吨的氧化铝,其成本占电解铝总成本比重约30-40%。氧化铝生产成本主要由铝土矿、烧碱、石灰石、能源成本等构成,生产1吨氧化铝需要消耗2.3-2.5吨铝土矿、120-140公斤烧碱、200公斤石灰石。随着国内高品位铝土矿资源的日渐消耗以及环保政策的趋严,国内对进口高品质铝土矿的依赖程度将持续加大。

据铝融网统计,近年来电费占铝锭成本比例的世界平均水平为22.5%。其中,亚洲19.9%、欧洲23%、美洲23%、大洋洲23.8%、非洲24.5%。根据2017年4月统计数据,电解铝开工产能加权平均电价最低的省份是新疆(0.182元/千瓦时),之后依次是四川(0.279元/千瓦时)、陕西(0.287元/千瓦时)、山东(0.289元/千瓦时)、甘肃(0.300元/千瓦时),河南(0.434元/千瓦时)为全国最高。

铝材加工产业主要集中在河南、山东、广东、江苏4省,2018年铝材产量分别为858万吨、852万吨、472万吨、278万吨,分别占全国铝材总产量的18.8%、18.7%、10.4%、6.1%,合计占比约54%。2018年山西省铝材产量46.31万吨,仅占全国总产量的1.0%,排全国第22位。

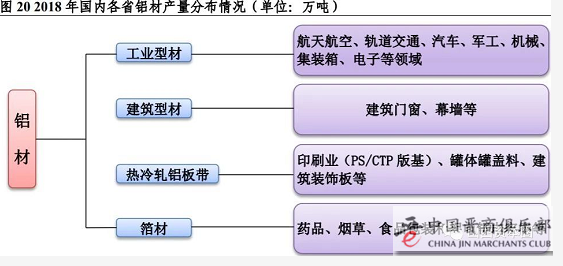

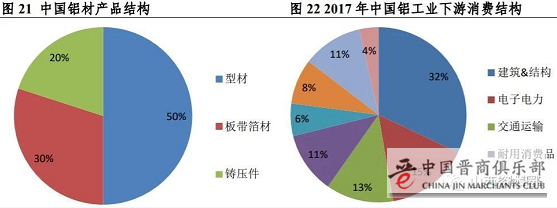

铝行业的最终产品为铝材,铝材产品主要包括工业型材、建筑型材、热冷轧铝板带、箔材等。其中,工业型材主要用于航天航空、轨道交通、汽车、军工、机械、集装箱、电子等领域;建筑型材主要用于建筑门窗、幕墙等;铝板带菜主要用于印刷业(PS/CTP版基)、罐体罐盖料、建筑装饰板等;铝箔主要用于药品、烟草、食品包装和铝电解电容器等。目前国内铝材产品结构以型材为主,约占50%左右,其次为板带箔材,约占30%,其余为铸压件。

从下游需求端来看,铝工业的主要下游应用包括建筑、电力电子、交通运输、机械和消费品,对应的行业包括房地产、汽车、家电、电子等。在目前的宏观经济形势下,预计房地产、汽车、家电等主要铝材消费行业的未来发展趋势较为平稳,增速将持续放缓,刚性需求将成为拉动消费增长的主要动力,因此铝工业的高端发展和应用将成为新的方向。

从消费结构来看,根据中国有色金属协会统计,2017 年建筑业是铝材最主要的消费领域,消费量约占 39%左右,其次为交通运输、电子电力和耐用消费品等工业领域,消费量分别占17%、16%、14%左右。安泰科统计 2017 年中国原铝消费量达到 3540 万吨,同比增长 7.9%,占全球原铝消费总量的 55%,其中建筑&结构、电子电力、交通运输、耐用消费平消费量居前,分别为 1136 万吨、539 万吨、440 万吨、401 万吨,分别占总消费量的 32.1%、15.2%、12.4%、11.3%,合计占比约 71%。

三、国内重点企业分析

(1)上市公司经营情况分析

在国内 A 股上市公司申万有色金属行业分类中,铝工业金属共有 21 家上市公司,分布在10 个省市。其中,江苏有 5 家铝工业上市公司,广东、河南各有 4 家,山东有 2 家,北京、福建、吉林、新疆、云南、浙江各 1 家公司;国务院国资委作为实际控制人拥有 2 家铝工业上市公司,河南商丘市、广东株洲市地方国资委各实控 1 家,山东龙口市东江镇南山村村民委员会实控 1 家,其余除焦作万方无实控人外均是自然人作为实际控制人。

(2)山东魏桥铝电有限公司经营情况分析

山东魏桥铝电有限公司前身为滨州魏桥热电有限公司,系 2002 年 12 月 25 日在滨州市工商行政管理局注册成立的有限责任公司,初始注册资本为人民币 20000 万元。设立时,山东魏桥创业集团有限公司(以下简称“创业集团”)、山东士平投资有限公司、山东润波投资有限公司、山东润霞投资有限公司及山东润齐投资有限公司分别持有公司 55.00%、24.75%、6.75%、6.75%及 6.75%的股权。2006 年 5 月,公司更名为山东魏桥铝电有限公司。经多次股权转让,山东宏桥新型材料有限公司成为公司唯一股东。后经过多次增资扩股,截至 2018 年 9 月底,公司注册资本为 130 亿元人民币,由山东宏桥 100%控股。自然人张士平通过中国宏桥集团有限公司持有公司股权,并具有公司的实际经营决策权,是公司实际控制人。

公司主要从事生产和销售液态铝合金、铝合金锭、铝母线及铝加工产品等产品,其中液态铝合金是营业收入及毛利润的最主要来源。生产基地全部位于山东省滨州地区铝产业集群范围内,所处地理位置优越,交通网络发达。截至目前,公司已拥有邹平、滨城、魏桥、惠民、阳信、沾化及北海七个生产基地,生产基地相互间的距离在 80 公里内,七个生产基地由自有供电网连接,集中供电、集中采购,运营效率较高。2017 年,公司铝产品的产量为 645.88 万吨。截至 2017 年底,公司电解铝核定产能为 487 万吨。

总体来看,公司作为全球最大的铝产品制造商之一,其具有多方面的核心竞争力优势:一是公司地处拥有完整铝工上下游产业链和产业集群效应突出的山东滨州地区,为公司原材料、能源的采购,铝工业产品的销售提供了便利条件,使公司产能利用水平和产销率维持在较高水平;二是公司通过“铝电网一体化”、“上下游一体化”的发展,目前已形成“电/铝土矿-氧化铝-电解铝-铝深加工”一体化产业链,在国内具有较强的规模优势和成本优势。

注:本部分重点企业单一分析有删减。

四、山西省氧化铝产业竞争力分析

(1)资源禀赋优势

山西省有其他地区所无法比拟的发展煤电铝材产业的自然禀赋,省内铝土矿资源非常丰富,截止 2015 年底,累计查明铝土矿资源储量 16.2 亿吨,保有资源储量约 15.27 亿吨,约占全国铝土矿查明资源储量的 32.5%,居全国首位。其中,仅吕梁市铝土矿保有储量 6.49 亿吨,占全省的 42.5%。

(2)氧化铝产业优势

截至 2018 年底,山西省氧化铝建成产能 2585 万吨,约占全国总产能的三分之一,排名全国第 2 位,全年氧化铝产量 2082 万吨,占全国的 29%,打造了南部、西部和中部三大铝工业产业集群,形成了以中铝、国电投、信发、锦江、东方希望、阳煤等大型企业集团为骨干、技术水平较先进的产业体系。

(3)产业配套优势

山西省是全国铝土矿、煤炭、电力资源和区位等优势组合匹配最优的省份,发展铝工业有着得天独厚的条件,是业界公认的发展铝工业最佳地区。2017 年,全省发电量为 2824 亿千瓦时,用电量 1991 亿千瓦时,近 833 亿千瓦时的电力仍需外送,占总发电量的 29.5%。截至 2018 年 5 月底,全省拥有 35 千伏及以上变电站 1277 座、变电容量 1.6 亿千伏安,输电线路 3099 条、长度 5.07 万公里,并初步形成以“三交一直”(1000 千伏晋东南—南阳—荆门、蒙西—晋北—天津南、榆横—晋中—潍坊交流,±800 千伏晋北—江苏直流)特高压为核心,以 500 千伏“三纵四横”为骨干网架,220 千伏分区环网运行,110 千伏及以下电网等级覆盖全省城乡的供电网络格局。

2017 年 4 月 26 日,山西省经信委和山西省发改委联合印发《关于对<山西省铝循环产业园区局域电网运营试点方案>的批复》(晋经信电力字﹝2017﹞139 号),正式批复晋能集团上报的《山西省铝循环产业园区局域电网运营试点方案》。山西省铝循环产业园区局域电网按照增量发电机组、增量配电网和增量用户的原则,建设晋能大土河电厂、晋能孝义电厂与兴县铝循环园区 50 万吨轻合金项目相连的 220 千伏电压等级为骨干的局域电网,不仅可以充分消纳晋能集团区域内煤炭资源,促进晋能集团电力产业经营情况的改善,还将增强所属电网网架结构,切实降低下游用户用电成本,推动我省资源能源优势转化为经济优势和发展优势。

(4)政策支持优势

2017 年 9 月,国务院印发《关于支持山西省进一步深化改革促进资源型经济转型发展的意见》(国发〔2017〕42 号)文件指出,要健全产业转型升级促进机制,打造能源革命排头兵。国家在重大生产力布局特别是战略新兴产业布局时给予山西省重点倾斜。支持山西省创建智能制造创新中心和铝镁合金等新材料创新中心。完善传统产业转型升级政策体系,开展“煤-电-铝-材”一体化改革试点,推动铝工业转型升级。

根据国发 42 号文,以铝锭不出省、铝液不落地为前提,实现资源的就地转换和集群化发展,打造以铝终端产品为核心的集约化、循环化、生态化产业体系为总体思路,山西省制定了《山西“煤-电-铝镁-材”一体化改革试点实施方案》,并上报国家发改委、工信部。2018 年 3月底,山西省经信委印发《山西省有色金属工业 2018 年行动计划》,推动电解铝产能置换,鼓励中铝集团、国电投等已在山西省布局氧化铝项目或取得铝土矿资源的企业,积极将集团内部电解铝产能向山西省转移,省内铝土矿资源优先保障向本省转移电解铝产能的企业。之后印发的《山西省打造优势产业集群 2018 年行动计划》中提到,以“煤-电-铝镁-材”等一体化发展为方向,打造传统产业集群。重点推进吕梁、运城两个百万吨镁铝合金基地建设。

五、山西省氧化铝产业发展存在问题分析

(1)产业链结构不完整

山西省氧化铝产业链目前存在“头重脚轻”的情况,产业链上下游规模严重失衡。上游铝土矿保有资源储量居全国首位,氧化铝产能产量居全国第二,但中游电解铝和下游铝材加工产业规模较小,分居全国中位和末位。

(2)企业集中度不够

山西省氧化铝产业度较差,全省氧化铝生产企业共计 15 家,规模最大的企业年产能为 340万吨,年产能在 200-300 万吨的企业共 7 家,年产能在 100-200 万吨的企业共 3 家,年产能在100 万吨以下的企业共计 5 家。其中,年产能 100 万吨以下的企业均分布于山西省吕梁市,且50 万吨以下的有 4 家,均分布于吕梁孝义市。相比山东省,其氧化铝产能产量居全国首位,且产能集中度较高,省内共有 5 家氧化铝生产企业,年产能约 2850 万吨,其中滨州高新铝电股份有限公司(山东魏桥)和茌平信发华宇氧化铝有限公司(信发华宇)的产能分别为 1800万吨、600 万吨,规模最小企业的年产能为 100 万吨。

(3)产业多倚重于外省企业

15 家山西省氧化铝企业中,4 家企业为央企中国铝业股份有限公司、国家电力投资集团有限公司所控股,合计产能规模为 880 万吨,占全省 15 家氧化铝企业总产能的 34.17%;5 家企业为省外民营企业控股,合计产能规模为 1300 万吨,占比约 50.49%;5 家企业为省内自然人控股的民营企业,合计产能规模为 285 万吨,占比约 11.07%;省属国有企业仅控股 1 家氧化铝企业,产能规模为 110 万吨,占比约 4.27%。

(4)产业链延伸存在较大难度

供给侧改革、环保限产影响山西电解铝产业的发展。2013 年以来,国务院及相关部委接连下发《关于化解产能严重过剩矛盾的指导意见》(国发〔2013〕41 号)、《关于印发对钢铁、电解铝、船舶行业违规项目清理意见的通知》(发改产业〔2015〕1494 号)、《清理整顿电解铝行业违法违规项目专项行动工作方案的通知》(发改办产业〔2017〕656 号)、《京津冀及周边地区 2017 年大气污染防治工作方案》、《关于印发京津冀及周边地区 2018-2019 年秋冬季大气污染综合治理攻坚行动方案的通知》等文件,持续深入推进电解铝过剩产能的化解工作。2018年 6 月 13 日,李克强总理主持召开国务院常务会议,部署实施蓝天保卫战三年行动计划,提出严禁在京津冀及周边重点区域新增钢铁、焦化、电解铝等产能,提高过剩产能淘汰标准。

生产用电价没有优势,难以吸引电解铝产业落地。电解铝属高耗能产业,对电价较为敏感,而目前发电产业仍主要以煤电为主,最终耗能仍未煤炭。燃煤发电成本结构中煤炭约占 70%,因此燃煤发电成本基本由煤炭价格来主导。山西省虽为煤炭、火力发电大省,由于煤电仍未真正实现一体化,“市场煤、计划电”的产业结构使得省内资源禀赋优势并未充分发挥,火电厂电煤大多以市场价采购,电煤价格在产煤大省中处于较高水平。尤其在 2017 年,随着国内宏观经济的转好、供给侧结构性改革的持续推进等因素影响,煤炭价格从 2016 年下半年开始快速上涨后持续高位运行,导致山西省内发电企业出现大面积亏损,全省 42 家(单机 20 万千瓦及以上)主力电厂有 35 家亏损,亏损面达到 83.3%,净亏损额近 60 亿元。

(5)生产环保问题突出

增加环保设施的建设将增大氧化铝产品的生产成本,部分厂商为追求高额利润,对未做处理的工业废水直接排进当地河流,对污染严重的赤泥废渣等直接倾倒在山谷中,对当地生态环境造成严重的破坏,极大地影响政府、民众的招商意愿。2016 年 11 月,央视财经《经济半小时》对中国铝业旗下的山西华兴铝业有限公司、国家电投集团山西铝业有限公司的废水、赤泥等废渣、废弃物的环境污染问题进行了详细报道,再次引发民众对氧化铝产业环保问题的关注。

六、山西省氧化铝产业发展路径探讨

(1)整合上游产业资源,集约化发展氧化铝产业

国内氧化铝产业集中度较高。根据阿拉丁统计,2015 年全国已建成氧化铝产能前十大企业集团分别为中铝公司、信发集团、魏桥集团、锦江集团、国家电投、东方希望、华银铝业、南山集团、香江集团、阳煤集团。这十大企业集团合计建成产能为 5910 万吨,占全国总产能的 85.7%,其 2015 年的产量合计为 5051 万吨,全国占比为 87.5%。

发挥资源优势,整合省内铝土矿、氧化铝产业,提升行业集中度。吕梁是全国全省唯一集能源、资源、电力、电网和产业五大优势为一体,业界公认的具有铝产业发展条件的地区,应该积极发挥铝土矿资源禀赋优势及氧化铝产业优势,通过兼并重组等各种方式对规模较小的企业进行产业整合、产能置换,以更好的整合资源,达到最佳的集约化生产,降低生产成本,提升企业核心竞争力。

(2)实质性推进煤电一体化发展,降低企业用电成本

要充分发挥山西煤炭资源优势,形成具有竞争力的“煤-电-X”产业链。据统计,2017 年山西省发电用煤 1.2 亿吨,其中省内自用电煤 8000 万吨。若将省内自用电煤价格让利于燃煤发电企业,则其在参与电力直接交易时将有更大的让利空间,进一步降低企业用电成本,对作为用电大户的电解铝及其下游产业落地会有更大的吸引力,继而拉动全省用电量快速增长,提升燃煤机组利用小时数,引导燃煤发电机组成本的持续下降,形成产业链的良性循环。

以晋能集团《山西省铝循环产业园区局域电网运营试点方案》为试点,推进在省内氧化铝重点布局区域的局域电网的建设;利用售电体制改革的契机,支持晋能集团、同煤集团、山西国际能源等省属电力企业与省内重点铝工业企业、铝工业产业园区、社会资本等合作设立售电公司以发展增量配电业务,并开展电力直接交易,大幅降低铝工业综合用电成本,提升产业核心竞争力。

(3)打造现代化物流产业,推动氧化铝产业持续健康发展

铝工业产业作为大宗商品,原材料购置、产品销售离不开物流服务。从长期来看,建设现代物流网络,打通铁路、公路、港口的互联互通将为工业化企业带来更多便利,大幅降低运输成本,提升企业可持续发展能力。随着国内高品质铝土矿的逐渐减少,未来进口铝土矿将逐步增长,氧化铝产业或将逐步迁移至运输成本更低的沿海地区,因此打通物流环节,降低企业运输成本,将使得相关大宗商品企业提升竞争力。以晋能集团、交控集团、山西能交投集团等省属国有企业为引领,整合省内公路、铁路等物流业资源,打造现代物流服务业,为省内氧化铝企业提供更加便捷的物流体系,降低氧化铝等产品运输成本。

(4)推动智能制造,多途径延伸铝工业产业链

以山西省工信厅企业技改资金为引导,省属国有企业可与社会资本、金融机构等合作,通过设立铝工业产业智能制造技改基金,推动我省铝工业骨干企业积极实施智能制造改造升级。对于我省中游电解铝及下游铝材深加工产业发展较弱、氧化铝产业链结构和布局不合理的情况,应借鉴国内其他省份铝工业产业发展扶持政策,多种途径引入电解铝及铝材深加工产业,延伸产业链,完善铝工业产业链布局,输出更高附加值的铝深加工产品,提升我省氧化铝产业的持续竞争力,逐步将山西省能源资源优势转换为经济发展优势。如贵州省通过执行特殊电价政策扶持电解铝企业,与电解铝企业直接交易的发电企业仅收取燃料成本;广西采取自备电厂和高耗能企业组成联合体的方式降低电解铝到户电价;广西百色地区通过建设局域电网,以100 万千瓦自备机组为支撑,孤网运行,电解铝用电成本与发电机组内部平衡;新疆铝工业发展主要依靠低廉的煤炭价格及自备电厂;内蒙古电解铝企业的自备电厂利用小时数达到 8000小时,同时政府出台一系列政策实质性降低电解铝等产业的用电价格,并采取风火打捆方式进一步降低交易电价。

由于电解铝属国家调控的产能严重过剩产业,目前发展电解铝产业只能通过产能置换的方式开展。根据工业和信息化部《关于电解铝企业通过兼并重组等方式实施产能置换有关事项的通知》(工信部原〔2018〕12 号)、山西省经信委《山西省钢铁水泥平板玻璃电解铝行业产能置换实施细则》(晋经信投资字〔2018〕89 号)的文件精神,省内企业应积极主动通过兼并重组、同一实际控制人企业集团内部产能转移、产能指标交易等三种方式取得产能置换的指标。省属国有企业应主动对接,通过战略投资、交叉持股等方式,积极引导已在省内布局氧化铝项目或取得铝土矿资源的企业将其集团内部的电解铝产能向我省转移。

(5)提升产业综合利用水平,实现绿色可持续发展

氧化铝的生产消耗了大量的水资源,作为一个水资源匮乏的省份,降低废水排放量,缓解水污染环境,不断提升废水利用率应作为未来我省发展氧化铝产业的重要方向。赤泥是铝工业提取氧化铝时产生的污染性废渣,平均每生产 1 吨氧化铝就会排出 1-2 吨的赤泥。由于赤泥含有大量不容易去除的化学碱,且还含有氟、铝等其他杂质,目前对赤泥的完全无害化处理仍处于起步阶段。我国氧化铝赤泥主要用于用于路基和生产水泥、透水砖等,综合利用率非常低。随着氧化铝产能产量的增长,赤泥的堆存量将不断提高,占地面积将不断扩大,带来环境和安全隐患。因此,应加大对赤泥无害化、资源化的研发应用,努力开发新的产业化综合利用,实现产业绿色可持续发展。